一、本报告概述。

报告基于500份有效问卷,聚焦2025年双11(10.7-11.11)期间家用电器消费者,覆盖一至五线城市。核心发现:家电销售额2668亿元,占全网16.5%;消费重心已从“刚需大件”转向“个人护理+生活电器”,67.0%受访者购买个人护理电器,61.4%购买生活电器;3000-6000元成主流预算带,占30.8%;83.5%成功使用“国补”,20.1%因补贴直接升级更高端机型;AI搜索工具渗透率40.4%,成为仅次于电商与内容平台的第三大信息源。整体趋势:价格敏感仍在,但“因优而换”的主动升级占比升至53.6%,女性在高客单(>1万元)决策中占比32.3%,全渠道“先体验后下单”路径占比48.4%。

二、第一章:双11家电消费概览

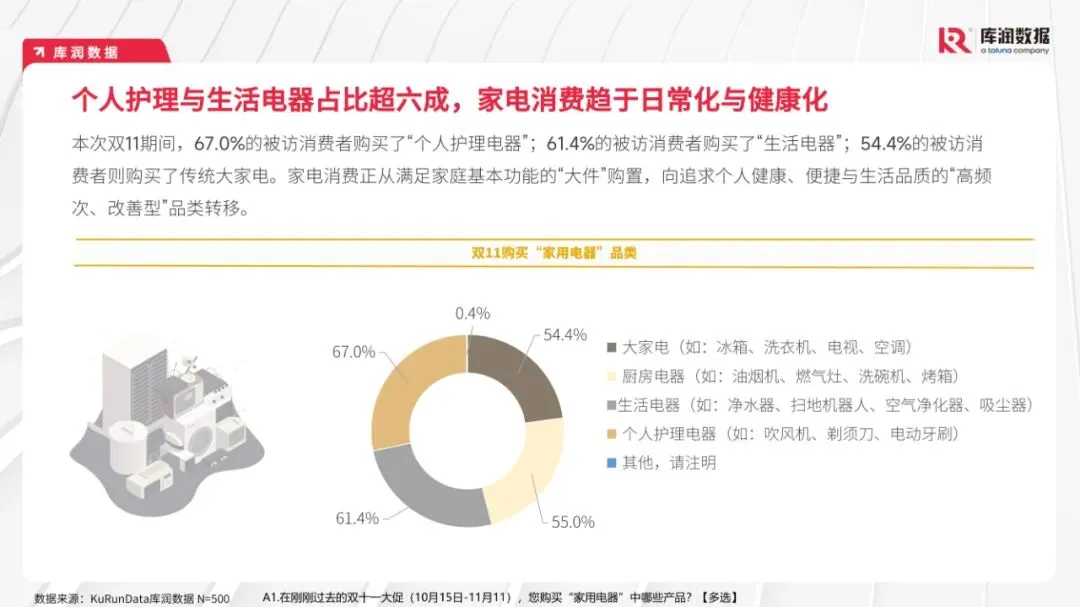

2668亿元销售额锁定16.5%全网份额,美的、海尔继续领跑。大促周期拉长至36天,平台玩法简化成“一件直降+国补直减”。品类层面,个人护理电器购买率67.0%居首,生活电器61.4%次之,传统大家电54.4%退居第三,显示家电消费日常化、健康化。

三、第二章:消费者画像与购买结构

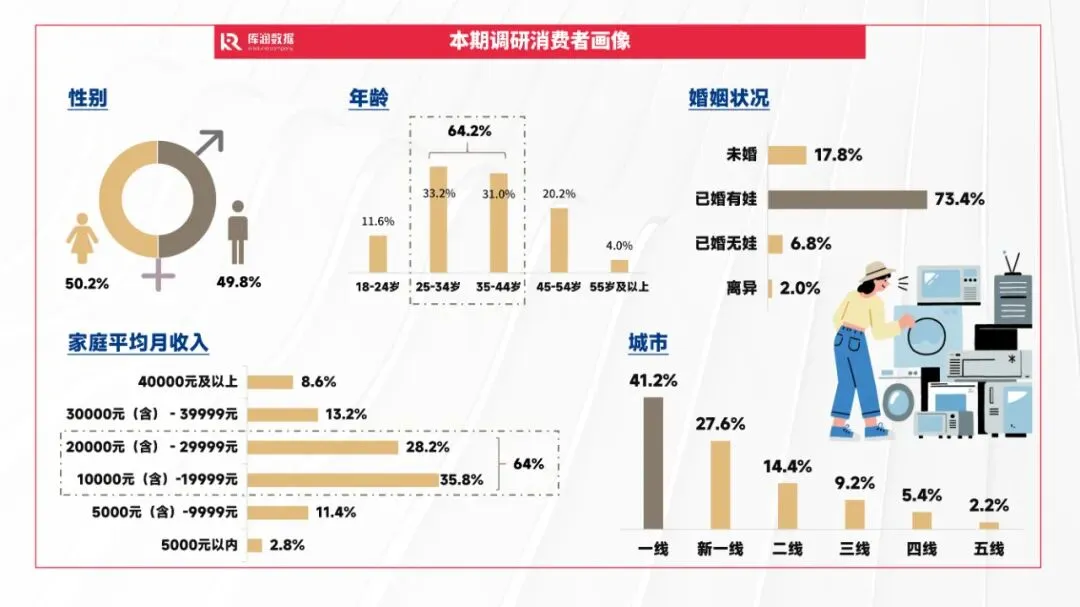

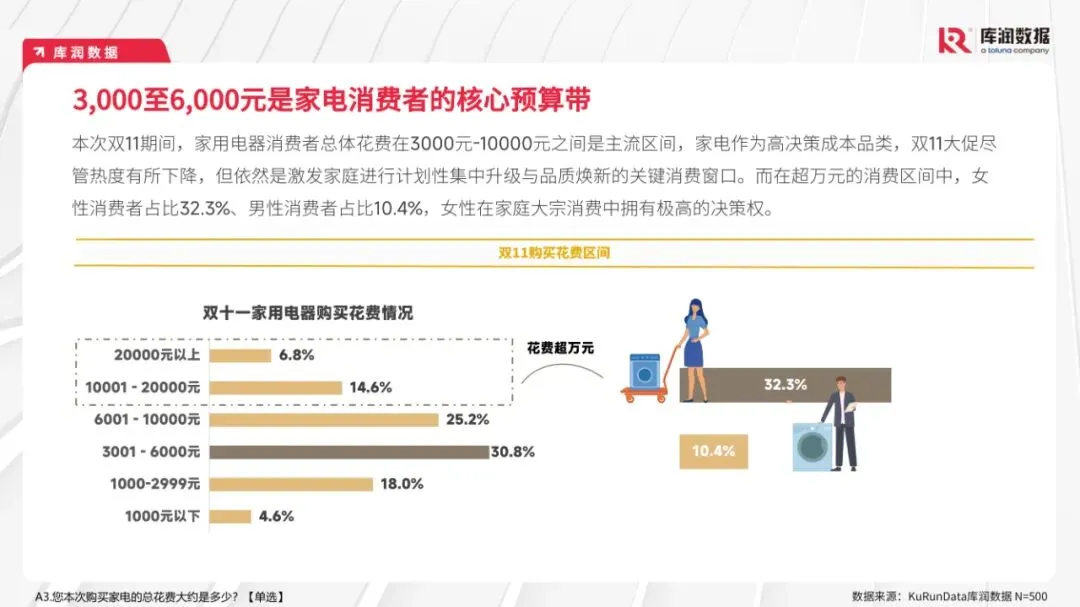

样本男女各半,25-44岁占64.2%,已婚有娃73.4%,家庭月平均收入1-2万元段占35.8%。预算集中3000-6000元(30.8%),超万元段女性占比32.3%,男性仅10.4%。Top5单品:冰箱48.2%、扫地机器人30.0%、烤箱34.5%、净水器22.8%、吹风机/剃须刀等个人护理单品渗透率均超25%。

四、第三章:消费动因与政策杠杆

“双十一价格优惠”仍以58.0%排第一,但“追求更高品质生活”跃升至38.6%,“重大技术升级”占15.0%,显示“因优而换”已成平行驱动力。83.5%成功使用国补,其中20.1%直接购买更高端机型,29.9%提高预算,政策已从“省钱”升级为“品质加速器”。

五、第四章:全渠道购买路径

78.2%成交发生在综合电商,但42.6%仍踏足线下连锁卖场,38.4%进入品牌专卖店。20.8%“线上研究-线下成交”、27.6%“线下体验-线上回掏”,全渠道交错占比48.4%。线下核心价值转向“前置体验+即时提货”,线上则凭“一件直降+快捷物流”锁定即时零售需求。

六、第五章:决策因子与品牌启示

品牌/口碑、功能/技术、售后/保修位列Top3,5分重要性分别达53.4%、53.0%、49.2%。家庭智能解决方案与外观匹配度关注度升至48.0%、48.4%,美学与场景化成为溢价新支点。品牌需同时守住“价格+国补”短期杠杆,并以“技术+场景美学”承接消费者“更好生活”的长期诉求。

七、第六章:信息获取与AI搜索新范式

64.4%依赖电商详情页,51.0%参考内容平台,40.4%主动使用AI搜索工具,已超越亲友推荐(38.2%)。其中58.8%用AI“快速比较品牌/型号优缺点”,49.8%认为结果“比较有帮助”。AI正从“问答工具”升级为“决策代理”,品牌若缺乏“AI友好型”内容资产,将在前置筛选环节提前出局。