点击蓝字 关注我们

继上一期《中国消费者趋势洞察》报告中关于消费者六大未来宏观预期以及七大消费人群趋势之后,本期我们进一步分享从本报告所覆盖的9大品类中我们所观察到的消费需求、品类趋势以及未来机会点。如欲购买完整版报告获取最全的品类洞察和我们的数据解读,欢迎私信联系小编,同时可点击原文了解更多报告详情介绍。

整份报告的品类范围:食饮、保健、个护、纸品清洁、美妆、护肤、运动、服饰、奢侈品9大行业与82个细分品类,如实反映了每个品类的消费者近一年支出金额的变化、花费变化背后的动因以及未来品类消费的情况。

品类总览

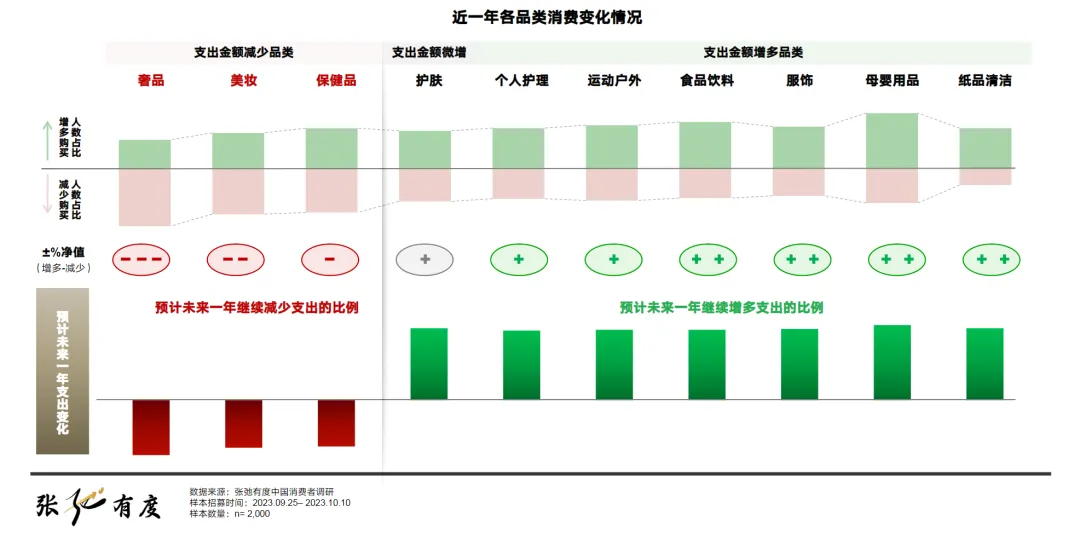

首先,让我们来总览一下各大品类的趋势走向。通过下图,我们可以看到存在三种不同类型的品类机会:

- 生活必需品(Must Have):纸品、食品饮料等日常消费品领跑,成为净增比例最高的品类,消费需求稳固,服饰和母婴也因刚性需求被较多消费者延续增长支出;

- 品质点缀类(Nice to have):护肤、个护,以及运动户外上增多花费和减少支出的消费者并存,因此整体增长有限;

- 非必需品类(Not necessary):不管是过去一年的购买花费还是未来的购买预期,奢品都是最多消费者会减少花费的品类,美妆、保健品则跟随其后。

在以下内容中,我们将选择每个品类中最具特点的二级品类作为代表,和大家“数”说每个品类的精选洞察:

奢品、酒类、美妆

1.奢品

卖不动的奢侈品包

(圆圈代表未来增量机会大小,从空心到实心分别代表机会从小到大)

相对前几年包袋大热的奢品市场,在我们调查中可以发现过半的中国消费者在过去一年减少了在奢侈品包袋上的花费支出,需求减少和转向低价购买的渠道是消费减少的两个主要因素。这一方面体现了消费者在非必要奢侈品消费者上逐渐回归冷静,另一方面我们看到了消费者在奢品消费上的观念和需求的变化,出于实用性的考虑他们即便在购买奢侈品时也会考虑诸如后期养护成本、穿搭场景等因素,这种变化也推动了他们在奢品消费时产生不一样的品类和品牌类型的偏好。

2.酒类

喝不动了的洋酒

(圆圈代表未来增量机会大小,从空心到实心分别代表机会从小到大)

在过去的一年间,仅四成受访的中国消费者表示自己在洋酒上的花费支出明显减少了,这个数字为仍在增多花费消费者比例的二倍,整体洋酒消费意愿正在明显收缩,虽然有部分消费者通过更低价的购买方式或渠道仍在继续购买,但消费下降的核心原因还是洋酒需求的缩减。

伴随着消费端的不振,洋酒企业在中国市场也同样集体遇挫:2024财年一季度(2023年7月1日至9月30日),保乐力加在亚洲地区整体表现平平,其中在中国市场净销售额同比下降了8%;帝亚吉欧的2023财年(2022年7月1日-2023年6月30日)中国市场净销售额同比下降4%,成为帝亚吉欧亚太地区唯一的下滑市场;人头马君度集团的首席财务官则表示旗下产品在中国的高端市场“苦苦挣扎”。

3.美妆

眉笔“哪里贵了”

(圆圈代表未来增量机会大小,从空心到实心分别代表机会从小到大)

在美妆花费整体收缩较为显著的大趋势之下,眉笔是我们看到的一个典型代表,多数消费者表示今年对比前一年在该品类上的花费明显减少,四成减少支出的消费者中有一半表示减少原因为需求削减,而增多支出的消费者不足二成,同时一定程度上受到李佳琦的“花西子”风波影响,她们对眉笔“溢价严重”的感知也十分强烈,其中1/3的购买者认为眉笔今年明显价格升高了。未来消费者整体在此支出增多的意愿度也成紧缩的态势。

眉笔品类的不景气或许只是美妆品类整体处境的一个缩影:美妆行业在经历过去五年的高速增长后,行业产能过剩、内卷严重。新锐、国货品牌快速崛起和迭代,让外资品牌们应不暇接:2023年底贝玲妃天猫、抖音和京东官方旗舰店关店。2023年3月美国平价彩妆品牌e.l.f.暂别中国市场;几乎同期,百年品牌Revlon露华浓、POLA宝丽集团旗下贵妇彩妆品牌Amplitude也停止了中国区运营.....

保持产品的焕新、价格的竞争力,以及营销的灵活性,是在中国市场扎根立足的基础,但似乎又是很多国际品牌的软肋,相信2024年美妆品牌的洗牌还会继续。如何找到依旧有购买需求的品类增量人群、如何优化产品矩阵,应对消费者在品类上的结构性调整,同时找准品牌的定位和记忆点,是美妆品牌为了冲出重围必须解决的问题。如欲获取更多美妆二级类目的洞察,欢迎购买我们完整版的《中国消费者趋势洞察报告》。

左右滑动查看更多

服饰、个护

4.服饰

被割舍的睡衣

(圆圈代表未来增量机会大小,从空心到实心分别代表机会从小到大)

服饰大类作为生活必需品,在过去的一年间里消费者花费增多趋势显著,无论是服、鞋还是内衣净增比例亮眼。

伴随着疫情过后外出场景的增多,消费者对穿着场合的需求也变得更加细分化,从23年万圣节的空前盛况可以看出消费者对特定场合认真装扮的热情。而从“多巴胺”到“美拉德”,再到“格雷系”,层出不穷的新风尚也更加考验服饰品牌的产品设计和供应链能力。

不过并不是所有的服饰品类都如此欣欣向荣,随着居家场景的急剧下降,睡衣这个品类从我们的研究结果中可以看到在消费需求上呈现明显收缩的趋势,同时未来该品类的需求仍不会有大幅增长空间,可见消费者在这个品类上重外轻里的心态。

当问及消费者偏好的品牌类型时,我们发现国货品牌正在代替国际大牌成为消费者购买高端服饰的首选,比起欧美的老钱风,“国产静奢风”也同样可以用“新中式”的舒适感和品质感穿越潮流更替的周期,赢得不同年龄代的消费者青睐。

5.个护

大有可为的私处护理

(圆圈代表未来增量机会大小,从空心到实心分别代表机会从小到大)

个人护理品类整体的消费需求相对稳定,其下的二级类目较多,从头部、到身体、手部、口腔的清洁和护理类商品均囊括其中,但各个类目的消费趋势不尽相同,既有明显的消费升级,也有需求消失的品类。

其中私处护理这个品类(不含女性卫生巾)成功的吸引了我们的注意力:

它作为一个提及度有限的个护细分品类,消费需求的增长较为明显:近4成在该品类增加花费的消费者给出的理由是需求增加。随着女性健康话题逐渐被更多的消费者所正视,一系列和女性护理品类相关的商品依旧有较大的成长空间。继不断升级、创新形态的卫生巾之后,私处护理类的商品,是个护赛道下的一大增长点。更多细分品类的市场机会洞察可在我们完整版报告中查阅。

运动户外、护肤、食饮、保健

6.护肤

潜力巨大的精华水

(圆圈代表未来增量机会大小,从空心到实心分别代表机会从小到大)

在消费需求相对平稳的护肤品类之内有一匹亮眼黑马——精华水,在强劲的消费新需求之驱动下在过去一年间成功获得了更多消费者的购买预算,并在未来有望持续增长。

事实上精华水对于很多中国消费者来说甚至还是一个新概念,从最一开始SK II神仙水开启高机能化妆水时代,到后来的Fresh红茶水、海蓝之谜精萃水、娇兰蜂姿水的接连诞生,这是一个一直被国际大牌和核心大单品所引领和定义的品类,核心成分故事和好读易记的昵称(Nick Name)是征服消费者的法宝。而近几年伴随着肌活Bio-MESO糙米水为代表的国货水崛起,精华水才开始更多的走入寻常百姓家。

消费升级是这个品类非常显著的消费特征(TGI最高),当然新增需求是其增加花费的最大原因,这意味着精华水品类内无论高中低价品牌均拥有或升级或拉新的空间。但在大单品思路下成长起来的精华水面临的一个潜在困局是始终缺乏体系化的品类教育,在社交平台或达人直播时不乏各式单品的种草和教育,但功夫多重在强调产品本身,以及不同类型化妆水的功效对比上,精华水这一品类概念始终被弱化。始终有消费者分不清楚爽肤水和精华水之间的区别,在护肤流程中的使用顺序,以及就是精华水是取代了爽肤水还是精华?

对于产品矩阵拥有精华水产品的客户来说,如何打好手中的牌很大程度上决定于是否有足够强的能力说清楚品类的故事和卖点,帮助消费者以最小的认知成本进入这个品类。当然品类教育的工作还需要和平台的通力合作,毕竟大多数平台都还没有将精华水列为一个独立的品类,商品往往部分在精华类目下,部分在爽肤水类目下,品类的定义不清一定程度上也造成了消费者的认知偏差。

7.户外运动

首先刮了很多年的Athleisure依旧风大,大众在运动产品的追求上符合日常风格和潮流穿搭属性已经成为了基本需求,代表品牌比如lululemon,FILA成功将运动和日常休闲风融入中国消费者生活,前者在中国市场营收大涨,将瑜伽裤化身为街头丽人穿搭,后者则凭借爆款休闲运动鞋服俘获各层消费群体;即使遭遇增长困境的阿迪达斯,也是依靠Samba鞋的成功翻红带动业绩回暖。从我们的研究结果中也可以看到2024年消费侧对日常运动服饰的需求将持续坚挺。

另一方面户外风潮则在持续扩散,而且流行热点层出不穷交替变换:从前几年风靡全国的城市露营、飞盘之风,再到旅游业复苏后的溯溪、冰川探险之旅......消费者的户外热情不减,不过有意思的是在我们受访的消费者中户外服饰品类的整体消费金额并没有明显增长,其中有不少消费者在这个品类发生了消费降级。这一结果也和我们在双十一观察到的国产户外品牌骆驼取代北面,成为天猫户外类目新科状元较为一致,相比起动辄千元的“鸟”,售价百元左右的骆驼对于“户外小白”来说更易入门。

8.食饮

消费者最愿意花钱的乳制品

(圆圈代表未来增量机会大小,从空心到实心分别代表机会从小到大)

随着健康成为消费者在饮食上关注的首要因素,健康天然的食饮类目在消费者的支出中持续走高,乳制品/乳饮料则是其中的典型代表,在我们的研究结果中,在过去一年乳制品上花费增多的人群占比明显高于其它食品品类,未来持续增多的意愿也依然强烈。

在支出增多的消费者中,近半因为日常饮用习惯养成或频次提升导致的增多需求,而另一半则因为购买了更贵更高阶的产品,全民偏好更进阶更健康的乳品是我们在食饮行业中观察到显著的消费趋势之一。

9.保健品

潜力可观的婴儿营养补剂

(圆圈代表未来增量机会大小,从空心到实心分别代表机会从小到大)

在报告覆盖的诸多品类中有一个品类的需求程度超出了预期 —— 虽然近三年中国的生育率呈现断崖式下滑但是存量市场的消费需求依旧不减,婴儿营养补剂品类的消费者在过去一年与未来持续增多花费意愿显著突出,而且当问及消费者增多在此花费的理由时,需求量增多和消费升级分列前二。

年轻一代的父母,明显更具有科学养育的先进观念和精细化喂养的追求,也因此催生了形形色色的婴儿营养补剂如钙锌、DHA、维生素、乳铁蛋白等,推动品类高速发展,而这一趋势对于已经有生育计划的消费者来说将会进一步延续。

不过相比于成年人在婴童营养补剂上的消费热情,成年人对于自身的保健品消费则显得更为克制,虽然基础保健需求依旧存在,但是细分叶子类目的机会和需求则有增有减,欢迎通过完整版报告获取更多品类洞察。

ZCYD

总 结

纵观各大消费品行业趋势,我们可以将上述品类洞察和消费风向总结为以下4个关键词:

● 由“奢”入俭:

奢品、洋酒观念改变

● “精”益求精:

美妆、个护步骤精简

需求聚焦,精细升级

● 由“里”及“外”:

服饰热情高涨场景外移

运动步入日常走向户外

● 营养“快线”:

食饮、保健理念进化

全家营养,科学升级

以上分享仅为我们《中国消费者趋势洞察报告》中的部分节选内容,如果您希望获得更全面的消费者洞察和品类数据剖析,欢迎购买完整版的《中国消费者趋势洞察》报告。您可以通过私信或发送邮件至marketing@zcyoudu.com与我们取得联系,或者点击【阅读原文】获取报告内容的详细介绍。我们期待与您合作!