目

录

一、上市公司控制权协议转让潮背景及特点

二、高比例质押及交易方案的应对

三、直接转让VS间接转让

四、国资股东受让上市公司控制权的国资监管程序要求

五、承债式收购在交易方案中的应用

六、对赌安排在交易方案中的应用

七、表决权委托在交易方案中的运用及风险

八、常规交易流程

九、监管部门关注重点

十、受让方风险控制措施

十一、常见稳定控制权安排

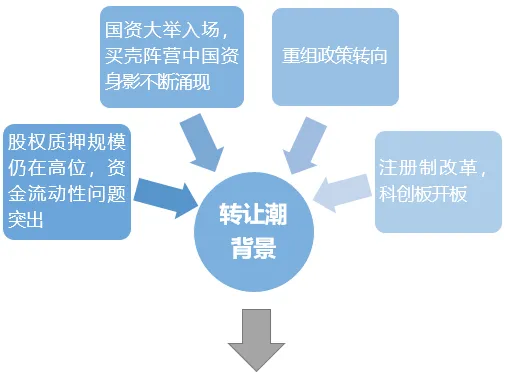

上市公司控制权协议转让潮背景及特点

高比例质押及交易方案的应对

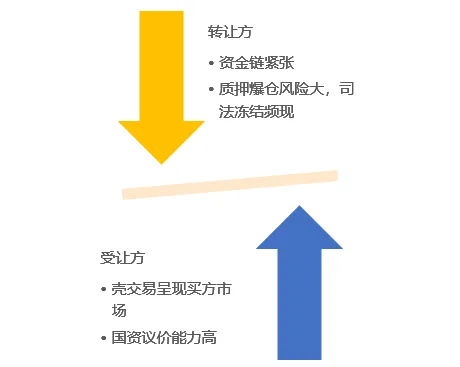

高比例质押之困局

除特殊情形外,被质押的股份在质押解除之前无法办理交易过户手续

转让方巨额负债、潜在负债是拟议交易达成及顺利交割的潜在风险

转让方无实力亦可能无意愿自行解除拟转让股份的质押

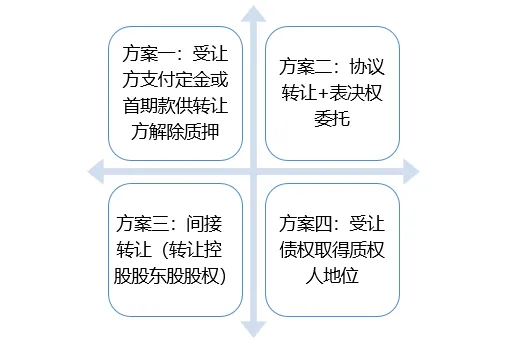

控股股东股票大比例质押情况下协议转让控制权的若干主要方案

直接转让VS间接转让

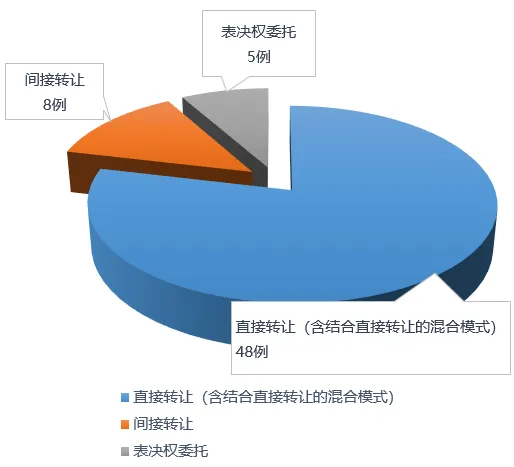

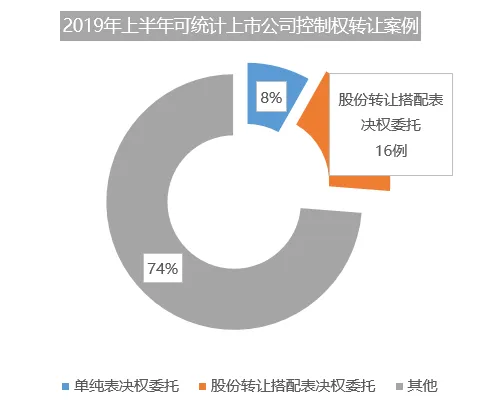

2019年上半年可统计上市公司控制权转让案例

对比事项

直接转让

间接转让

是否需先解除控股公司所持上市公司股票上的质押

是,特殊情形除外

否

是否能够直接行使上市公司股东权利

是

仅能通过上市公司控股公司行使

收购标的风险敞口

只需关注上市公司本身的债务

还需关注控股股东是否存在债务、或有债务

是否受协议转让上市公司股票价格下限、数量下限、锁定期限(如涉及)限制

是

不涉及(但需关注转让方是否就所持控股公司股权作出锁定承诺)

控制权与现金流权分离度

较低

较高,尤其在买方以较低的持股比例控制控股公司的情况下

取得股权方式

股份转让(认购上市公司新发行股份的方式不在本专题讨论范围

可以增资、受让股权方式取得控股公司控制权

是否需取得交易所合规确认

是

否

国资股东受让上市公司控制权的国资监管程序要求

在2018年下半年上市公司控制权协议转让交易中,收购方涉及国资的交易占比达1/3,2019年上半年收购方涉及国资背景的交易超过一半。

审批分级

省国资委或省国资委报经省政府同意的地市级国资委审批

涉及政府社会公共管理事项的,报政府部门审核

专业机构

聘请律师事务所出具法律意见书

聘请财务顾问出具尽职调查报告和上市公司估值报告

灵活定价

根据证券市场公开交易价格、可比公司股票交易价格、每股净资产值等因素合理定价

交易方案应明确价格上限及确定依据、数量及受让时限等

承债式收购在交易方案中的应用

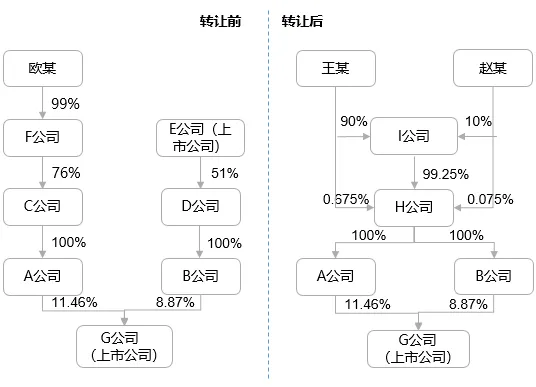

案例:H公司承债6亿入主上市公司G公司

股转模式

H公司协议受让C公司、D公司分别持有的A公司及B公司的100%股权,从而间接收购上市公司G公司的20.34%股份。

本次股权转让完成后,G公司的实际控制人由欧某变更为王某。

交易对价

H公司向C公司、D公司支付股权转让价款合计 41,158.80 万元。

H公司承担A公司、B公司对C公司、D公司合计 67,775.71万元的负债。

承债式收购股转协议关注要点

先偿债还是先转股

资产及负债交割时点

或有负债风险

涉税风险

解质押等配套安排

对赌安排在交易方案中的应用

对赌安排——转让方与受让方的较量

项目

案例一

案例二

案例三

案例四

承诺方及交易完成后承诺方的持股比例

原实际控制人,8.08%

原实际控制人,22.09%

原实际控制人,18.94%

业绩支柱子公司原实际控制人,10.55%

业绩对赌目的

维持上市地位

维持上市地位

保证标的业务增长

未披露

接受补偿方

上市公司

上市公司

新实际控制人

未披露

业绩承诺

五年,按照逐年增长率7.5%计算

三年,每年不低于3,000万元(实现难度较低)+子公司业绩连带承诺

三年,对应同比增值率分别为15%、10%和8%

三年,每年扣非净利润分别不低于4亿元、5亿元及6.6亿元

业绩补偿

承诺净利润与实际净利润的差额

承诺净利润与实际净利润的差额

净利润未完成率与转让价格的乘积

未披露

业绩承诺的前提条件或相关承诺

受让方承诺业绩承诺期内全力支持公司发展,经营方面合理授权

无

受让方不干预标的公司正常经营,标的公司在现有经营方针、计划、模式及经营团队的基础上继续经营;

承诺方在未履行完毕全部业绩补偿义务前原则上不减持

未披露

补偿形式

现金补偿

现金补偿

受让方选择现金或股份补偿

未披露

启示:

买方市场大背景下对赌安排可能更频繁现身于买壳交易;

若根据交易方案卖方在交易完成后仍持有较大比例上市公司股份,则卖方更有可能接受对赌安排,双方利益深度绑定;

需关注业绩承诺方独立性要求与买方取得上市公司控制权之间可能出现的冲突。

表决权委托在交易方案中的运用及风险

结合表决权委托转让控制权的常见方案

受让方受让部分股份,并由转让方将剩余股份的表决权委托给受让方,从而使受让方在受让相对小比例股份的情况下取得上市公司控制权

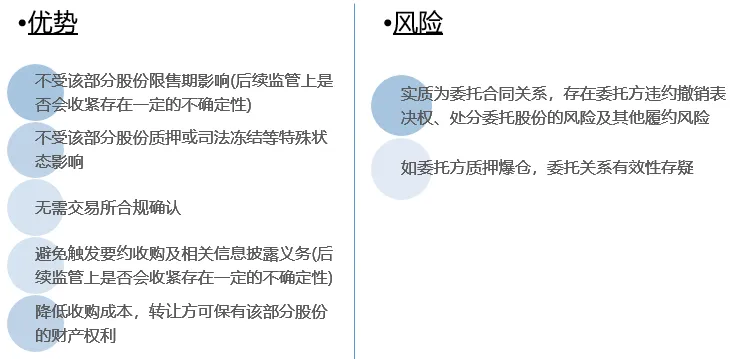

应用场景

买方希望受让更小比例的股份以尽可能降低壳价格

卖方在出让控制权的同时希望保有部分股份的收益权

拟转让股份存在法定限售、承诺限售(如首发限售、董监高限售等)

拟转让股份存在质押、司法冻结等限制转让的情形

对表决权委托的监管态度趋严

“利用一致行动人或表决权委托协议,规避信息披露和其他股东义务,是收购和权益变动信息披露中的常见问题。”——上交所《收购信批指引(征求意见稿)的起草说明》

“市场上通过形式各样的方式实现表决权与收益权等股份权利相分离的情形越来越多,衍生出了表决权委托的法律关系稳定性、持久性及受托人行使权力的独立性等一系列问题。” ——深交所《收购信批指引(征求意见稿)的起草说明》

上交所《收购信批指引(征求意见稿)》第二十一条第四款规定:投资者委托表决权的,受托人和委托人视为存在一致行动关系;深交所《收购信批指引(征求意见稿)》第三十一条第一款规定:投资者之间通过协议、其他安排以表决权委托等形式让渡上市公司股份表决权的,出让人与受让人为一致行动人。

部分案例直接公告由于表决权委托,受托方与委托人存在一致行动关系。

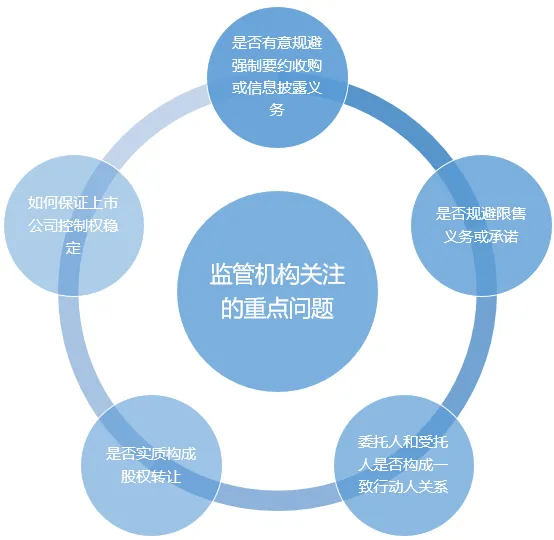

监管机构关注的重点问题

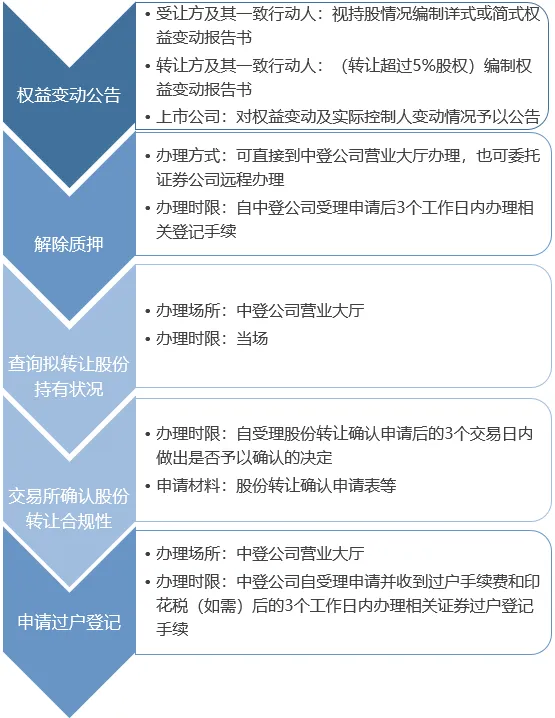

常规交易流程

监管部门关注重点

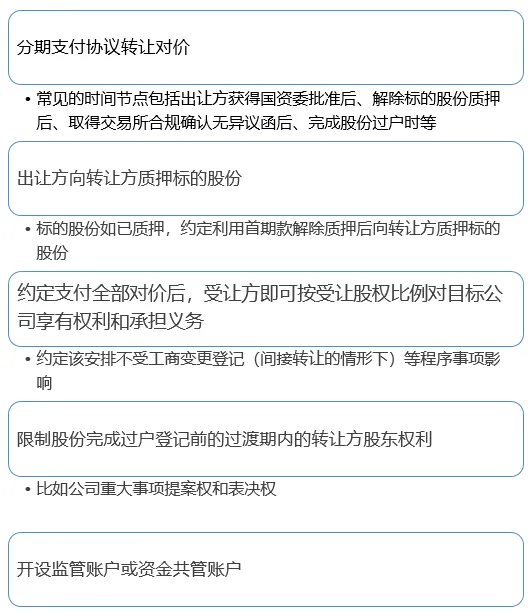

受让方风险控制措施

常见稳定控制权安排

转让方承诺协助受让方获得目标公司董事会多数席位

转让方及其一致行动人承诺协议转让后不再增持目标公司股份

转让方及其一致行动人解除一致行动关系并承诺不形成新一致行动关系

转让方及其一致行动人和/或主要股东承诺不谋求目标公司实际控制权

转让方将继续持有的部分股票的表决权委托受让人行使

受让方承诺后续增持或承诺不减持、转让目标公司股份或将表决权委托他人行使

张焕彦 合伙人

zhanghuanyan

@junhe.com

业务领域:

资本市场 公司与并购 私募股权/创业投资

唐铭松

tangms@junhe.com

The End

↓ 点击图片查看招聘详情

点击阅读原文,直通君合手机官网,了解更多详情!

君合法律创新研究项目介绍

为了鼓励法律创新,君合以部分君合出版物的稿费、版税等收入成立了“君合研究基金”;该基金,除部分用于资助“君合希望小学”外,将主要用于奖励法律创新。

2014年君合内部组织了“君合法律创新研究大赛”,该等研究结果将从2015年开始陆续通过君合微信平台“君合法律评论”分享,敬请关注。

同时,我们也期待您分享法律创新研究成果或想法,我们将以“君合研究基金”对优秀成果给予奖励。相关研究成果可发至junheweixin@junhe.com。