季度财报如同一面镜子映射过往的同时,也在微妙地反映出品牌或集团未来一段时间的发展路径。

随着 LVMH、爱马仕、开云、Prada 等奢侈品的财报陆续释出。无论是销售额增长的杰尼亚、爱马仕、Brunello Cucinelli 还是迎来营业额震荡期的开云、SMCP 等集团,都无疑昭示着时尚产业正在全面进入增速缓冲带。

在高速增长时代,形态各异的增长策略和价值建设方式,往往拥有着普遍的高效性;然而越是随着市场环境寒意渐强,消费情绪瞬息万变。

市场洗牌背景下,不仅令时尚产业、尤其是奢侈品领域的溢价基础和增长韧性备受挑战,增长与下跌同在的业绩表现中,也在向奢侈品市场释放着更具永恒性的本质价值。

此外,一贯是重要增长引擎的亚太地区,呈现在各品牌的业绩表现上也愈发阴晴不定。如何在长期价值策略中,持续激发核心市场的市场活力,正在成为一道不可忽视的生存议题。

市场洗牌背景下,奢侈品牌或集团如何持续构建价值壁垒

过往,奢侈品巨头们面对市场不确定性,普遍拥有着较高韧性。

如今,在营收持续放缓的环境下,强者恒强的奢侈品巨头也迎来了“洗牌年代”--是维护稀缺性,坚守产品与品牌价值壁垒,持续保障溢价合理性;还是生产符合新世代文化趋势和消费情绪的产品系列及体验活动;抑或通过大量传播营销、VIP 等高净值客群的垄断效应,维系品牌高端化声誉和市场吸引力,正呈现出截然不同的发展路径和转型必然性。

诚如,在释出第一季度销售额同比增长 17% 的良好业绩表现后,爱马仕首席执行官阿 Axel Dumas 强调了对于品牌一贯坚持的皮具核心部门以及专业手工模式的信心。他强调,2024 年第一季度的稳健销售增长反映了我们全球客户的忠诚度、集团手工模式的实力以及我们的创作在更复杂的环境中的稳定需求。爱马仕的战略基于卓越的专业知识、最优质的材料和毫不妥协的质量。

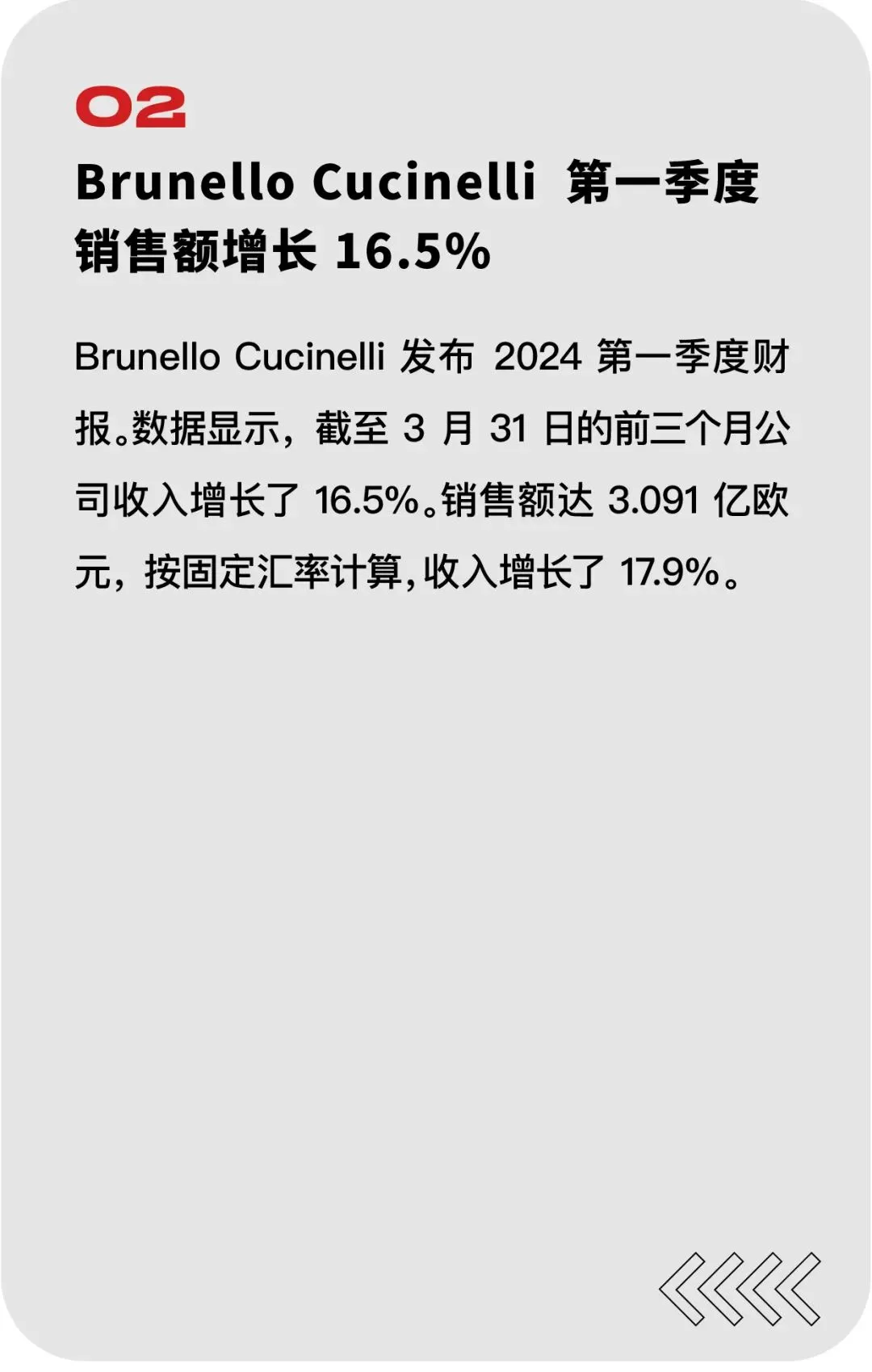

将一季度销售额增长 16.5% 的良好业绩归因于工艺和手工技能的独特性、稀有性和创造力的价值的,还有意大利奢华品牌 Brunello Cucinelli 。截至 3 月 31 日的前三个月,Brunello Cucinelli 销售额达 3.091 亿欧元,去年同期为 265.3 欧元。去年同期为 100 万欧元。按固定汇率计算,收入增长了 17.9%。

与之类似,杰尼亚集团董事长兼首席执行官周二在与分析师的电话会议上表示,集团长期前景是复合年收入增长超过 10%,健康增长目标的达成与专注于高端产品系列,提供更多服务和个性化有强烈关联。他说道:“如同‘建造房子’,品牌稀缺性是无法复制的坚固而独特的地基,现在我们正在建造地板。”

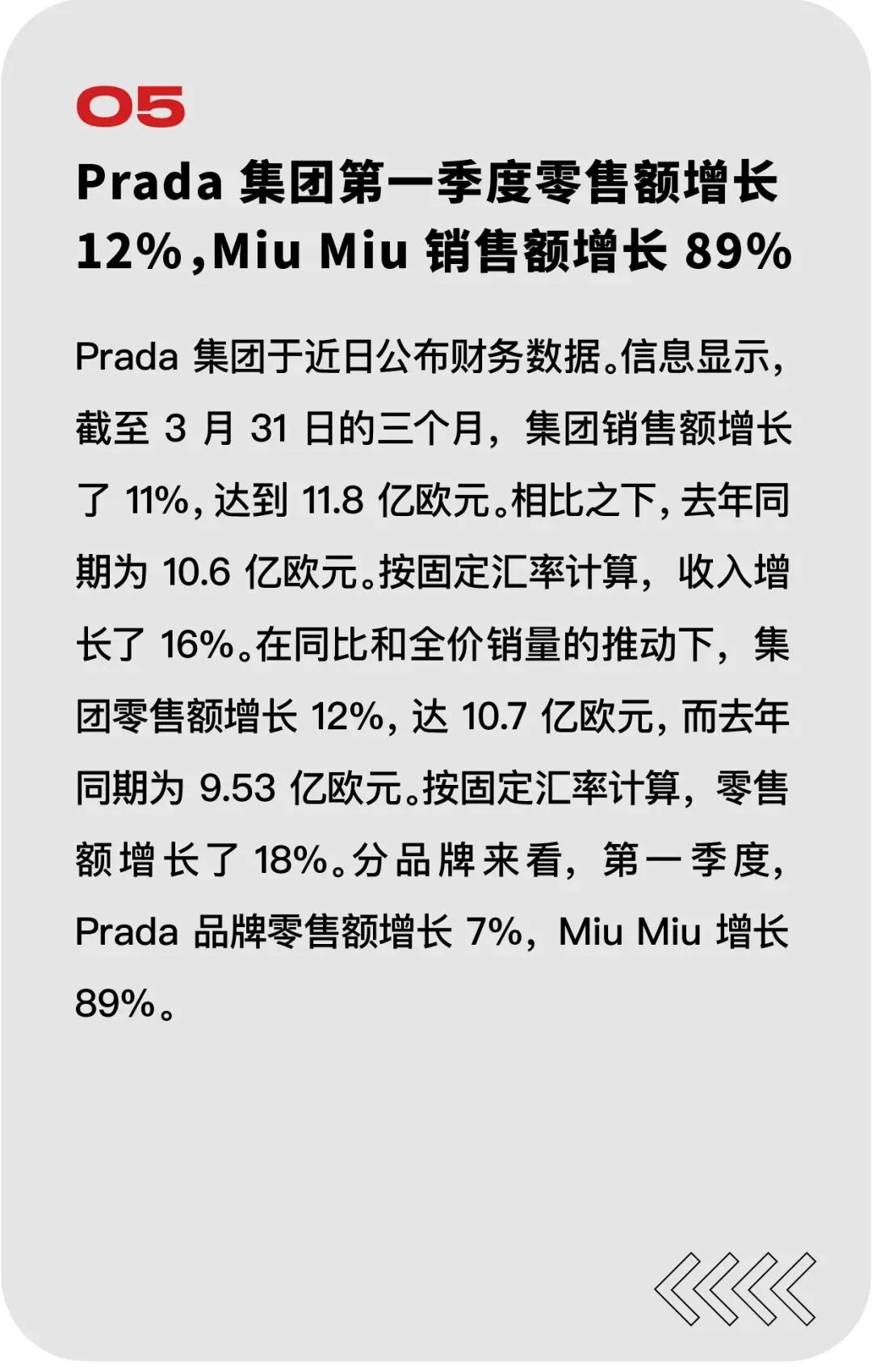

而 Prada 集团也通过年轻副牌 MiuMiu 和新系列(Ivy 和 Softy)再度得到客户的积极反馈。第一季度,Prada 品牌零售额增长 7%,Miu Miu 增长 89%。该公司表示。Miu Miu 与 Church’s 和 New Balance 的合作“为品牌形象注入了更多活力”。

与 Miu Miu 一样受益于多元客户群的还有 Prandora。这家珠宝商 2024 年第一季度财务数据录得有机增长 18% 的良好成绩,毛利率更是创下了 79.4% 的新高。

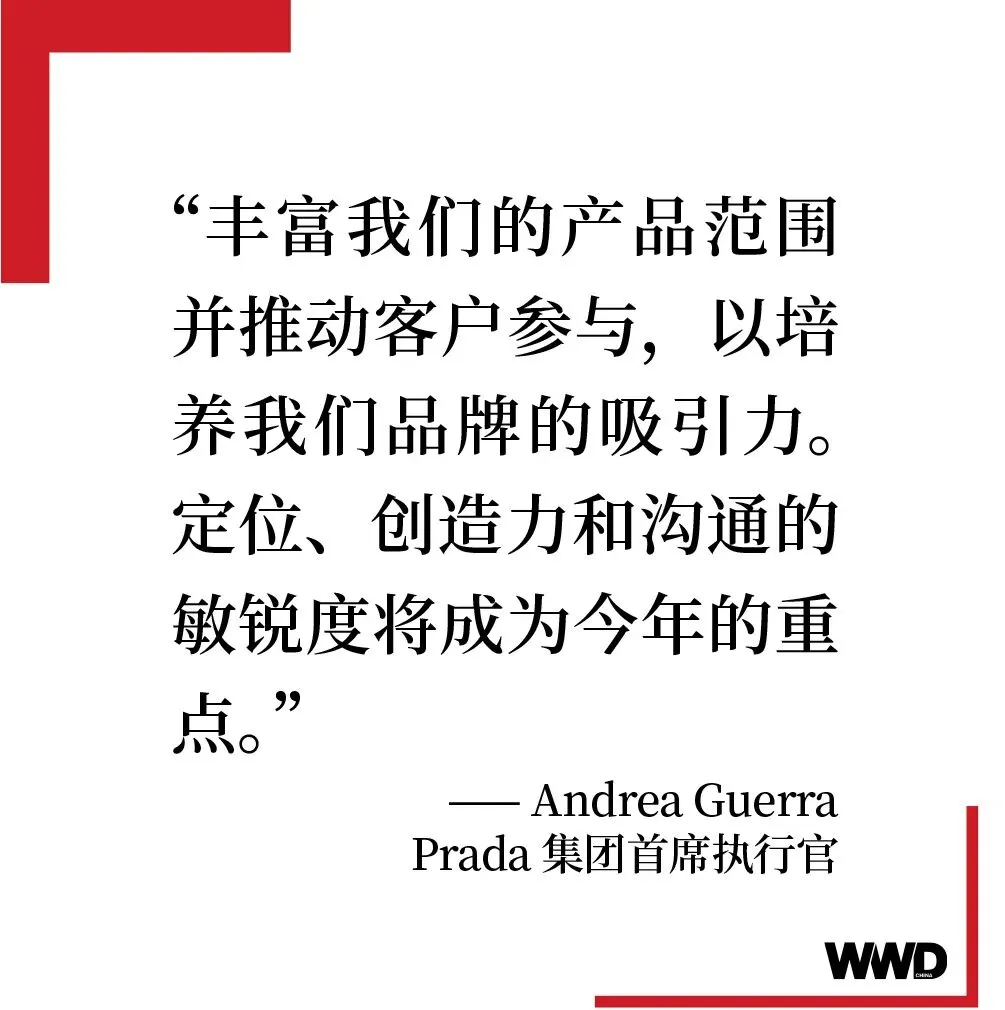

Prada 集团首席执行官 Andrea Guerra 表示,Miu Miu 的强劲业绩证明了过去几年实施的战略和严格执行力,集团将在追求卓越零售的道路上不断取得进展,丰富我们的产品范围并推动客户参与,以培养我们品牌的吸引力。定位、创造力和沟通的敏锐度将成为今年的重点。”

此外,对于以 LVMH、开云等等,旗下拥有大规模高端品牌矩阵、以及高净值客群占有率的奢侈品集团而言,当强者恒强的金字塔效应出现松动时,如何令传统价值优势在更加理性谨慎的消费结构中得到兑现,正在成为其不容忽视的转型需求。

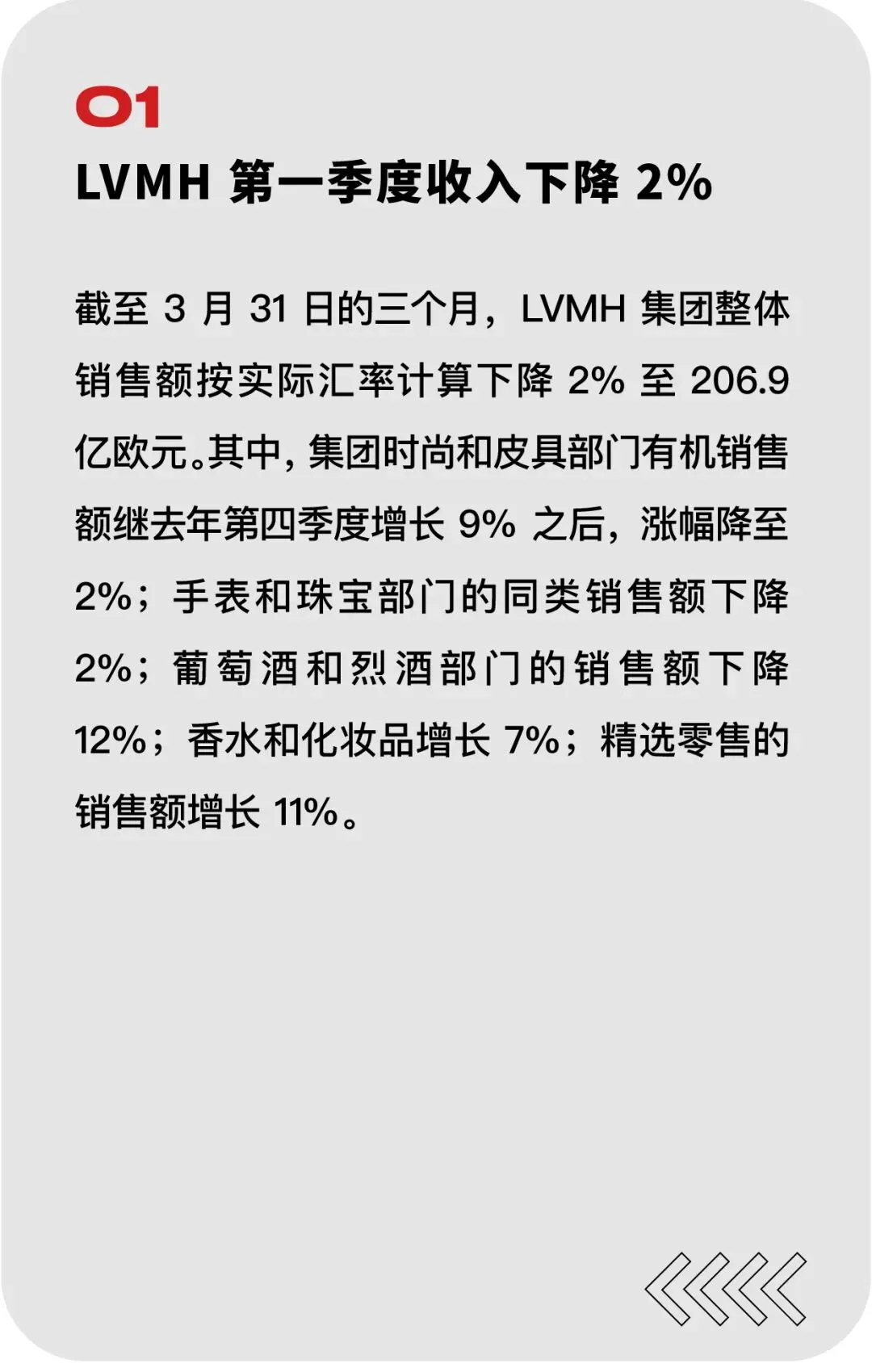

旗下品牌在今年年初频繁提价的 LMVH 集团,面对第一季度集团销售额下降 2% 的数据表示“不愿意坐视不景气”,在与分析师的电话会议上,LVMH 集团首席财务官 Jean-Jacques Guiony 表示,奢侈品价格螺旋式上涨并不存在问题,集团将通过多元化的品牌业务,提供不同价格段和不同材料的产品来满足不同客群的需求。

除此之外,一方面通过频繁押注高端商业地产、酒店行业的投资策略,不难看出奢侈品巨头的商业触角正进一步呈现出广度层面的变化,不断聚焦于穿越商业周期过程中最为安全的理财方式。

另一方面,不论是第二届 Chanel Next Prize、 Loewe 基金会工艺奖或 LVMH Prize 等越来越多面向全球青年创造力的年度赛事,或是以 Louis Vuitton 艺术基金会、开云集团“跃动她影”等等为代表的文化艺术赞助项目,也不断将品牌锻造出平台效应。

既以资助的形式为品牌或集团积蓄着创意资产,持续焕新经典品牌的当代创造力,有别于“流量经济”的传播方式,也为高溢价商品赋予更充沛的文化体验和互动功能。

中国及亚洲市场潜力仍在,

但如何激发活力是关键解题方式?

除却品牌和集团层面的重塑或转型,面向以亚太地区、尤其是中国市场等业绩基本盘区域,如何客观梳理其消费模式、分销策略、零售布局、以及更具针对性的品牌文化定位,则是逆风形势下为品牌或集团探索双向增长极的关键所在。

Bernstein 分析师 Luca Solca 于近日表示,在可预见的未来,中国需求疲软可能会继续给奢侈品行业带来压力。但值得指出的是,以 LVMH、Moncler、Prada 等为代表的奢侈品牌或集团仍然对中国市场的消费潜力抱有强烈期待。

Brunello Cucinelli 表示,无论是从其取得的成果还是增长潜力来看,亚洲仍是一个备受关注的地区。而在中国,Brunello Cucinelli 的品牌定位正在越来越清晰。品牌未来将在中国市场继续大幅扩张,从而实现客户赞赏度和忠诚度的增长。

刚刚经历了亚洲地区销售额下降 6% 的 LVMH 集团也对中国市场保持强烈关注。其指出尽管亚洲第一季度数据整体下滑,但 LVMH 看到中国客户的支出在第一季度增长了 10%,由于由部分消费者开始转向海外购买。

第一季度销售额按汇率调整后增长了 6% 的 Hugo Boss,在中国市场营收同比其他区域城市不算亮眼。北美地区的销售额增长了 11%,而亚太地区,按货币中性计算 Hugo Boss 销售额增长了 2%。但 Hugo Boss 首席财务官 Yves Mueller 认为这是由于第一季度的相关品牌活动较少,他继续指出,我们看到了中国的战略增长空间,将继续增加品牌在中国市场的市场份额。

换言之,尽管中国消费者支出变得愈发谨慎,但中国客户所支撑起的中国市场仍然具有强大的潜力。及时关注市场情绪,并在消费者真实需求与品牌 DNA 之间直接建立互动与对话,从而激发独特的体验感,实现消费者与品牌之间的平衡互动,成为奢侈品牌们关注的重点。

2024 年前三个月,Moncler 亚洲(包括亚太地区、日本和韩国)的收入增长了 19%。Moncler 集团首席供应官 Luciano Santel 表示,尽管可比基础非常严峻,这一数据增长得益于中国大陆强劲增长和中国海外消费增长的推动。

他进一步指出,亚洲地区的重要城市门店,尤其是中国大陆城市是品牌的有力支柱。“我们在中国大陆实施了非常强大且明确的品牌战略,包括分销。这是一个非常强大的组织,其首要任务是客户体验和满意度。”

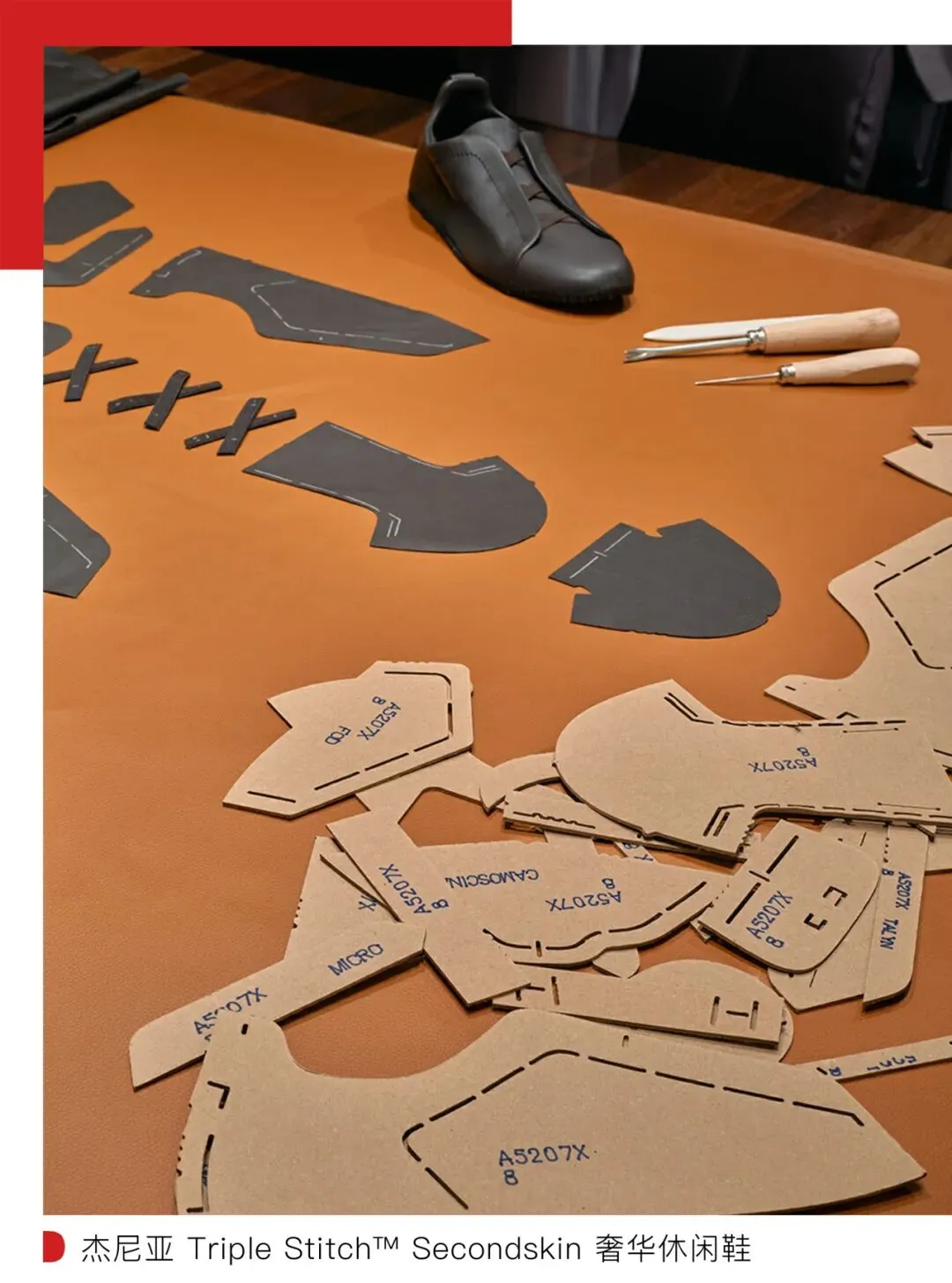

此外,尽管第一季度在大中华地区业绩表现稍逊,杰尼亚首席财务官 Gianluca Tagliabue 仍然表示,不会在中国实施任何战略变化,相反,投资将继续推动该品牌在中国的发展。“谨慎地保护底线”提高中国市场的知名度,维系中国市场客户群,能够为品牌带来穿越周期的惊喜。4 月初在米兰设计周上杰尼亚在米兰总部举办杰尼亚绿洲沉浸式展览,据悉该体验将于 5 月来到中国上海,并同时举办一场面向消费者的重要活动。

至于 LVMH 集团旗下精品零售部门丝芙兰,也在持续探索与消费者深度链接的方式。LVMH 集团首席财务官 Jean-Jacques Guiony 表示,品牌第一季度在北美、欧洲和中东的销售增长“出色”,这表明有抱负的消费者存在被压抑的需求。

Sephora 首席执行官 Guillaume Motte 则在今年年初指出,中国是品牌的“第二优先市场”。中国的门店数量与法国相近这一现象并不合理,因为“(中国)是一片充满机遇的土地”。未来将在中国开设更多门店,就在 4 月中,丝芙兰刚刚任命丁霞为大中华区总经理。

Valentino 首席执行官 Jacopo Venturini 也在电子邮件声明中表示希望通过提供独特的情感和身临其境的体验,创造更强的品牌忠诚度,最终增强社区意识,从而激发中国市场乃至全球市场的消费活力。

在奢侈品行业整体放缓的情况下,无论是改善盈利能力,还是提升品牌独特性,都是企业改善业绩的“术”。当“跑马圈地”式的增长时代宣告终结,“术”背后的“道”真正指向的是长期品牌提升战略。

仍在对 Gucci 展开转型的开云集团以及针对子品牌 Thom Browne 开启高端化品牌发展战略的 Zegna 集团 都表示,转型是“一个艰难的决定”,这或许会带来短期的“阵痛”。

Bernstein 分析师 Luca Solca 直接表示,在需求疲软的环境下,转型中的品牌可能会遇到更大的困难,在转型过程,短期内牺牲收入是可以预见的。“但这一切为了从长期来看保护该品牌的独特性并支持其直接面向消费者的发展。”WWD

撰文 林夕遥

责编Yalta Du

图片来源品牌官方