2016年,全国经济运行继续呈现缓中趋稳态势,经济增速维持在合理区间;工业经济运行整体平稳,服务业对经济增长继续显现较显著的拉动作用。同期,受经济下行导致企业利润下降以及全面推开营改增试点后的政策性减收等因素影响,我国一般公共预算收入增速延续回落态势;但房地产市场持续回暖,助推相关税收,同时带动土地出让收入增长,当年政府性基金收入扭转上年回落态势,同比呈现较大幅度提升。

分经济板块看,我国各区域经济呈现分化格局,东部地区因较好的产业基础继续保持总量领先优势,增速基本平稳;中西部地区增速相对较快,但多数省份在调结构过程中增速不断回落,增速快于东部地区的幅度逐渐收窄;东北地区仍面临较大下行压力,2016年有筑底企稳苗头,但出现较大分化。

地方财力方面,我国东部地区财政收入整体领先,西部地区财力相对较弱;从增速看,全国大部分省市财政收入增速均出现不同程度的回落,但东部地区受益于较好的产业结构,一般公共预算收入增速相对西部较高,而传统工业型和资源型的省份增速回落明显。政府性基金收入方面,东部经济发达省份因聚集了较多的资源和人口,存在较大刚性需求,在政策刺激下政府性基金收入增幅提升显著;中西部地区省份因以三线及以下城市为主,在去库存政策下土地供应有所收窄,政府性基金收入增幅总体低于东部地区。

房地产和土地市场方面,东部地区因聚集较多的一二线城市,商品房销售额规模及增速整体高于中西部地区,土地市场整体较为活跃,且由于东部地区土地溢价率高,土地购置金额整体维持在较大规模;但在因城施策调控及去库存策略下,多数地区房地产市场开发投资逐渐回归理性,总体呈现低速增长态势。

一、全国及各省市经济数据分析

2016年,在外部经济复苏缓慢、供给侧改革、产业结构调整和升级的背景下,我国经济增速继续呈缓中趋稳态势,经济增速维持在合理区间。分经济板块看,基于自身资源禀赋、产业结构等的差异,我国各区域经济呈现分化格局,东部地区因较好的产业基础继续保持总量领先优势,增速基本平稳;中西部地区增速相对较快,但多数省份在调结构过程中增速不断回落,且部分重工业和资源型省份在经济转型中承压较大,增速快于东部地区的幅度逐渐收窄;东北地区以重工业产业为主,面临较大下行压力,2016年有筑底企稳苗头,但出现较大分化。

2016年以来,在外部经济复苏缓慢、供给侧改革、产业结构调整和升级的背景下,我国经济增速继续呈放缓态势,但总体表现出了逐渐企稳的特征。根据国家统计局网站公布的数据,经初步核算,2016年我国实现国内生产总值744,127亿元,按可比价格计算,同比增长6.7%,增速较2015年回落0.2个百分点。分产业看,第一产业增加值63,671亿元,同比增长3.3%;第二产业增加值296,236亿元,同比增长6.1%;第三产业增加值384,221亿元,同比增长7.8%。2016年我国经济基本延续上年的缓中趋稳态势,国内生产总值增速保持在6.5%-7%的调控预期目标区间。其中,工业经济运行整体平稳,2016年全年第二产业增加值同比增速与上年持平;第三产业增加值同比增速较上年提升0.2个百分点,对经济增长继续显现较显著的拉动作用,产业结构持续升级。

从我国31个省(市/区)的经济总量来看,2016年GDP排名前十位的省市中除辽宁外,其他省市排名与2015年相比变化不大。其中,广东、江苏、山东经济总量超过六万亿元,保持了全国前三的地位;浙江、河南、四川分列四、五、六位,排名与上年一致;湖北排名较上年上升一位,河北下移一位,分列第七、八位;湖南位居第九位,排名与上年一致;而辽宁因“挤水分”导致数据异常, 2016年GDP总量及排名均大幅跌落,从2015年的排名第十位下降至第十四位;福建排名则上移一位至第十位。宁夏、青海、西藏三地区GDP总量未能突破四千亿元,排名垫底。

分经济板块看,基于自身资源禀赋、产业结构等的差异,我国各区域经济呈现分化格局。东部沿海地区产业基础较好、产业结构调整相对领先,第三产业占比较高,经济总量和质量继续保持领先优势,在排名前十的省市中,东部地区省市继续包揽前四位,共占六席。中西部地区目前仍处于工业化阶段,以第二产业为主,承担着承接东部产业转移的重任,且大多省份对能源、矿产等资源型工业较为依赖;近年来中西部地区经济保持较快发展,但地区经济发展差异性较大,其中河南、四川、湖北及湖南经济总量拥有相对优势,西藏、青海、宁夏等西北省市经济基础相对薄弱,经济总量有限。东北地区作为我国重要的重工业产业基地,以钢铁、水泥、石化、汽车、装备等传统产业为支柱,产业结构落后单一,在去产能、去库存、调结构的改革中受到冲击较大,但黑龙江和吉林经济数据出现筑底企稳苗头;辽宁则因“挤水分”因素,经济数据出现断崖式下跌,成为全国唯一负增长的省份。

从增速来看,全国各省市经济增速基本延续“东慢西快”的格局,但多数中西部地区省份经济增速在调结构过程中不断回落,且部分重工业和资源型省份在经济转型中承压较大,中西部地区快于东部地区的幅度逐渐收窄。2016年,全国共有28个省市经济增速在6.7%或以上,经济增速低于全国水平的仅有黑龙江、山西和辽宁,分别为6.1%、4.5%和-2.5%。分经济板块看,西部地区的重庆、贵州和西藏经济增速在两位数以上,分别为10.7%、10.5%和10.0%,位列全国前三位;天津、福建、江苏分别以9.0%、8.4%和7.8%的同比增速位居东部地区前三;江西、安徽、河南、湖北分别以9.0%、8.7%、8.1%和8.1%的同比增速位居中部地区前四;东北地区吉林和黑龙江GDP增速分别为6.9%和6.1%,均较上年提升0.4个百分点,体现企稳特征,辽宁因“挤水分”首度出现负增长,为-2.5%。

二、全国及各省市财政实力分析

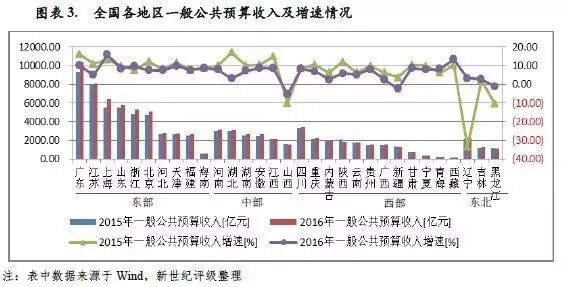

受经济下行导致企业利润下降以及全面推开营改增试点后的政策性减收等因素影响,我国一般公共预算收入增速继续延续回落态势。分区域看,东部地区财政收入整体领先,西部地区财力相对较弱;从增速看,全国大部分省市一般公共预算收入增速均出现不同程度的回落,但东部地区受益于较好的产业结构,一般公共预算收入增速相对西部较高,而传统工业型和资源型的省份增速回落明显。

2016年,受经济下行导致企业利润下降以及全面推开营改增试点后的政策性减收等因素影响,我国一般公共预算收入增速继续延续逐年回落的走势。根据财政部网站公布的数据,2016年全国一般公共预算收入159,552亿元,较2015年增长4.5%,增速较上年下滑1.3个百分点。其中,中央一般公共预算收入72,357亿元,同比增长4.7%,同口径增长1.2%;地方一般公共预算本级收入87,195亿元,同比增长4.2%,同口径增长7.4%。全国一般公共预算收入中的税收收入130,354亿元,同比增长4.3%;非税收入29,198亿元,同比增长5.0%。

从主要收入项目增速情况看,2016年全国一般公共预算收入中的税收收入同比增长4.3%,增速较上年下滑0.5个百分点,主要是受5月全面推开营改增试点导致的政策性减税效应影响所致。其中增值税同比增长30.9%,营业税同比下降40.4%;若将增值税和营业税合并计算,全年累计增长5.4%,其中1-5月增长36.6%,6-12月下降16.9%。此外,2016年增幅相对较大的主要税种还包括企业所得税、个人所得税以及契税、土地增值税、房产税等房地产相关税收,上述税种分别同比增长6.3%、17.1%、10.3%、9.9%和8.3%。其中企业所得税增长主要依靠房地产企业拉动,当期房地产企业、金融企业及工业企业的企业所得税同比增速分别为26.8%、2.7%和-1.3%。2016全国非税收入同比增长5.0%,增速较上年下滑5.6个百分点,主要系5月降成本举措落实以来,非税收入增速大幅下降。

2016年,全国一般公共预算支出增速高于一般公共预算收入增速,民生保障仍是重点支出领域。当期全国一般公共预算支出187,841亿元,同比增长6.4%。其中,中央一般公共预算本级支出27,404亿元,同比增长7.3%;地方财政用地方本级收入、中央税收返还和转移支付资金等安排的支出160,437亿元,同比增长6.2%。从主要支出方面看,教育、社会保障和就业、城乡社区支出、农林水支出、医疗卫生与计划生育支出属最主要支出领域,支出规模分别为28,056亿元、21,548亿元、18,605亿元、18,442亿元和13,154亿元;从支出增速看,主要支出项目中城乡社区事务、社会保障和就业支出、医疗卫生与计划生育增速相对显著,2016年同比增速分别为17.1%、13.3%和10.0%。

从全国各省市一般公共预算收入情况来看,东部地区财政收入整体领先,其中广东、江苏、上海、山东、浙江、北京6省市位居前六位,2016年一般公共预算收入总量均超过5,000亿元,大幅领先于其他省市;西部地区财力整体较弱,其中西藏、青海、宁夏一般公共预算收入均不足400亿元,排名垫底。从增速来看,受益于第三产业发展,上海、广东、天津一般公共预算收入继续保持两位数增幅,其中上海同比增速达16.1%,位居全国第一;西藏以低基数、高增速位列全国第二,同比增速为13.5%;出现负增长的省市包括山西、新疆和黑龙江,同比增速分别为-5.2%、-2.4%和-1.1%,其中山西和黑龙江在历经2015年的大幅负增长后,降幅有所收窄。总体来看,除少数省市外,全国大部分地区财政收入增速较2015年均出现不同程度的回落,尤以传统工业型和资源型的省份财政收入回落明显,甚至出现持续负增长或低速增长局面。

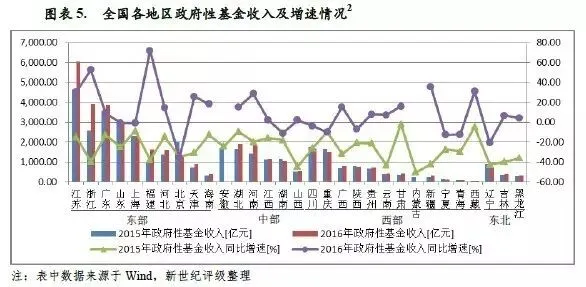

受益于货币、财政等房地产利好调控政策,2016年全国政府性基金收入扭转上年回落态势,同比呈现较大幅度提升;其中东部经济发达省份因聚集了较多的资源和人口,存在较大刚性需求,政府性基金收入增幅提升显著;中西部地区省市因以三线及以下城市为主,在去库存政策下土地供应有所收窄,政府性基金收入增幅总体低于东部地区。

2016年,在政策基调宽松的基础上,热点城市调控政策虽不断收紧,但总体房地产市场需求得到释放,一线城市房市趋稳,二线城市明显回暖,尤其二季度以来部分二、三线城市住宅地价出现明显提升。随着土地市场回暖,全国土地出让收入同比增速由负转正,2016年全国政府性基金收入46,619亿元,同比增长11.9%,增速较上年提升33.7个百分点。其中,中央政府性基金收入4,178亿元,同比增长2.6%,增速较上年提升2.5个百分点;地方政府性基金本级收入42,441亿元,同比增长12.9%,增速较上年大幅提升36.5个百分点;其中国有土地使用权出让收入37,457亿元,同比增长15.1%,增速较上年提升36.5个百分点。同期,全国政府性基金支出46,852亿元,同比增长11.7%,其中,中央政府性基金本级支出2,890亿元,同比下降4.3%;地方政府性基金相关支出43,962亿元,同比增长13%,其中国有土地使用权出让收入相关支出38,406亿元,同比增长16.8%。

从全国各省市政府性基金预算收入情况来看,以2016年规模排序,江苏、浙江、广东、山东和上海等东部经济发达地区整体领先,政府性基金预算收入均超过2,000亿元,其中江苏以6,047.82亿元继续位居首位;西部地区政府性基金收入规模总体偏小,其中西藏、青海不足百亿元,排名垫底。从增速来看,2015年我国各地区政府性基金收入均出现了不同程度的下滑,其中山西、云南、内蒙古、新疆和辽宁降幅达40%以上[1]。2016年随着货币、财政等利好政策的推出,各省市政府性基金收入增速出现较大分化,东部地区除北京因严厉的土地调控政策导致基金收入继续大幅回落、山东和上海略降外,其他省市均较2015年大幅增长,其中福建和浙江增幅达50%以上;其他区域的省市受人口聚集度、房地产去化水平、基金收入基数等因素影响差异较大,但整体呈现小幅增长或降幅收窄态势,其中新疆、西藏和河南增幅相对较大,分别为35.82%、31.16%和28.83%;辽宁、宁夏、青海、湖南和重庆仍延续两位数降幅,分别为-20.50%、-12.43%、-12.14%、-11.09%和-10.03%。总体看,东部经济发达省份以一二线城市为主,因聚集了较多的资源和人口,仍存在较大刚性需求,在房地产利好政策刺激下,政府性基金收入增幅显著提升;位于中西部地区的省市因以三线及以下城市为主,房地产刚性需求较小,且在去库存政策下土地供应有所收窄,政府性基金收入增幅则整体低于东部地区。

三、全国及各省市房地产市场和土地市场分析

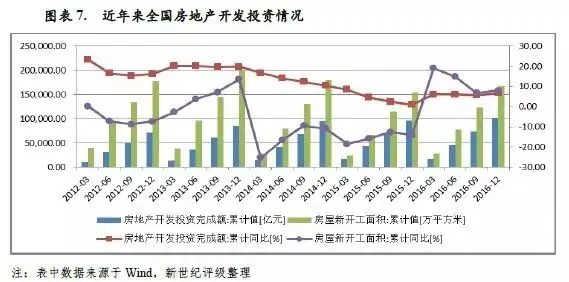

2016年,全国房地产市场延续前期回暖态势,商品房成交量及成交金额均创历史新高;但受因城施策调控以及多数三四线城市库存仍较高等因素影响,房地产开发企业投资仍较为谨慎,房地产开发投资额和房屋新开工面积均保持平稳低位增长。分区域看,东部地区因聚集较多的一二线城市,商品房销售额规模及增速整体高于中西部地区省份;但多数地区房地产市场开发投资逐渐回归理性,总体呈现低速增长态势。

2016年,在房地产去库存政策刺激下,我国商品房成交量及成交金额快速增长,全年商品房累计销售面积15.73亿平方米,同比增长22.50%,商品房累计销售额117,627.05亿元,同比增长34.80%,均创历史新高。2015年以来,在一系列房地产新政刺激下,自住和改善性住房需求得到一定释放,全国房地产市场整体回暖。2016年,随着房地产市场区域差异化程度加剧,调控政策逐步由整体宽松转向以热点城市政策收紧、非热点城市保持宽松为特征的因城施策,商品房销售面积及销售额同比增速逐季回落;其中前三季度,多数城市的政策导向仍是去库存、支持自住型购买需求,仅少数一线城市出现政策收紧;9月以来,多个二线热点城市加大限贷限购力度,房地产调控政策趋紧。

虽然2016年全国房地产市场整体延续前期的回暖态势,但由于因城施策调控以及多数三四线城市库存仍较高等因素影响,房地产开发企业投资仍较为谨慎,全年房地产开发投资额增速虽较2015年有所提升,但总体仍保持平稳低位增长;房屋新开工面积在经历一二季度的同比大幅增长后,三四季度累计同比增速也回落至低位。2016年全国房地产开发投资完成额102,580.61亿元,同比增长6.90%,增速较上年提升5.9个百分点;同期,房屋新开工面积16.69亿平方米,同比增长8.10%,增速较上年提升22.10个百分点。

从全国各地区的房地产市场情况看,2016年全国多数省市商品房销售额普遍呈现较大幅度增长,其中东部地区因聚集较多的一二线城市,商品房销售额规模及增速整体高于中西部地区省份,其中广东、江苏和浙江三省商品房销售额分别以1.62万亿元、1.23万亿元和0.96万亿元大幅领先于其他地区;天津、浙江和海南商品房销售额增速分别为94.30%、52.50%和51.60%位居全国前列,西藏则因低基数呈现较高增速,为81.00%。但是,在因城施策调控及去库存策略下,房地产市场开发投资逐渐回归理性,除河南、广西、天津和广东增速较高(分别为28.20%、25.60%、22.90%和20.20%)外,其他多数地区总体呈现低速增长态势;辽宁和黑龙江因经济下行导致房地产企业预期下降,房地产开发投资额持续较大降幅,分别为-41.10%和-12.80%,增速排名垫底。

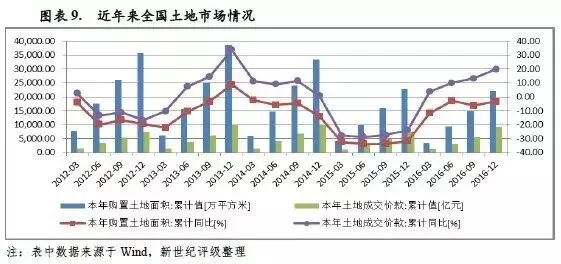

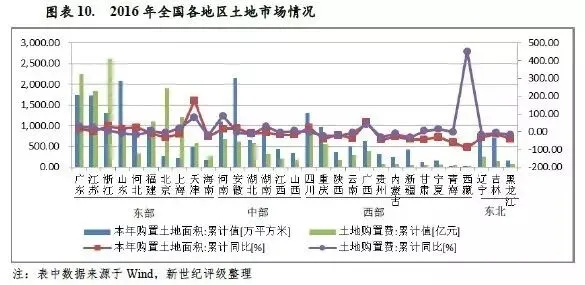

2016年,在去库存策略下,全国各类土地供需量继续保持低位,但受成交结构影响,土地市场呈现“量跌价升”态势;分区域看,二线城市较多的东部地区及个别中西部地区土地市场整体较为活跃;从金额看,由于东部地区土地溢价率高,土地购置金额整体维持在较大规模。

土地市场方面,2016年在全国去库存政策的指导下,地方政府继续减少土地推出量,全国各类土地供需量仍保持低位。2016年全国土地购置面积2.20亿平方米,同比下降3.40%,降幅较上年大幅收窄28.3个百分点。虽然土地购置面积同比回落,但受成交结构影响,三四线城市在去库存政策下土地供给持续收窄、一二线热点城市高价土地成交占比上升,地价涨幅显著,导致土地成交金额不断攀升,2016年全国土地成交价款9,129.31亿元,同比增长19.80%,增幅较上年大幅提升43.7个百分点。

分地区看,由于一线城市土地资源稀缺,土地供应及成交较少,而三四线城市则仍处于去库存周期中,土地供应及成交总体回落,因此,二线城市较多的东部地区及个别中西部地区土地市场整体较为活跃。2016年土地购置面积排名前五位的省份包括安徽、山东、广东、江苏和四川,分别为2,142.70万平方米、2,093.90万平方米、1,750.32万平方米、1,736.90万平方米和1,304.72万平方米,同比增速分别为18.6%、17.1%、18.4%、2.6%和22.9%。但是,从金额看,由于东部地区土地溢价率高,土地购置金额整体维持在较大规模,2016年土地购置费超过千亿的有6个省份,全部集中在东部地区,其中北京和上海分别以268.50万平方米和229.11万平方米的购置面积获得了1,921.89亿元和1,208.28亿元的购置费,显示了很高的土地溢价率。

总体看,虽然2016年我国房地产市场继续回暖,但在因城施策调控政策下,一二线热点城市成交量将因政策限制而有所回落,三四线城市虽有去库存政策利好,但因人口外流、刚需不足等因素,市场基本面难以支撑高增长;且我国房地产市场在经历十几年的快速发展后,在政策指引下预计将逐步回归理性,进入相对平稳的增长水平。

[1]本文中各省市政府性基金收入增速系根据2014-2016年政府性基金收入的绝对数计算得出。

[2]公开资料未查到安徽和内蒙古2016年政府性基金预算收入数据。

新世纪评级公共融资部 钟士芹

上海新世纪资信评估投资服务有限公司(本评级机构)和/或其被许可人版权所有。

本文件包含的所有信息受法律保护,未经本评级机构事先书面许可,任何人不得复制、拷贝、重构、转让、传播、转售或进一步扩散,或为上述目的存储本文件包含的信息。

本文件中包含的信息由本评级机构从其认为可靠、准确的渠道获得,因为可能存在人为或机械错误及其他因素影响,上述信息以提供时现状为准。特别地,本评级机构对于其准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保。在任何情况下,本评级机构不对任何人或任何实体就a)本评级机构或其董事、经理、雇员、代理人获取、收集、编辑、分析、翻译、交流、发表、提交上述信息过程中可以控制或不能控制的错误、意外事件或其他情形引起的、或与上述错误、意外事件或其他情形有关的部分或全部损失或损害,或b)即使本评级机构事先被通知该等损失的可能性,任何由使用或不能使用上述信息引起的直接或间接损失承担任何责任。

本文件所包含信息组成部分中信用级别、财务报告分析观察,如有的话,应该而且只能解释为一种意见,而不能解释为事实陈述或购买、出售、持有任何证券的建议。本评级机构对上述信用级别、意见或信息的准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的担保。信息中的评级及其他意见只能作为信息使用者投资决策时考虑的一个因素。相应地,投资者购买、持有、出售证券时应该对每一只证券、每一个发行人、保证人、信用支持人作出自己的研究和评估。