加入行业报告之家,每日更新行业报告

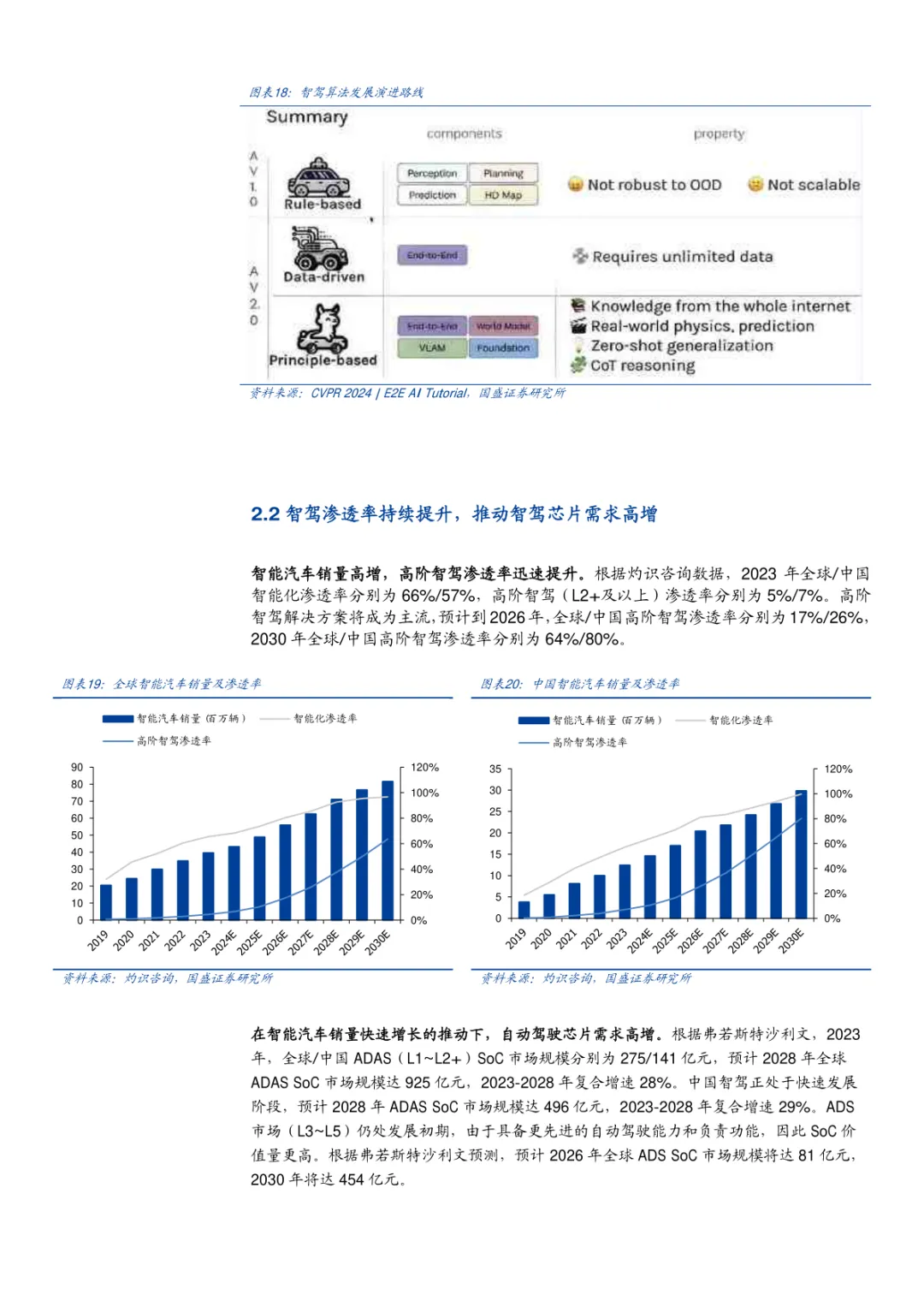

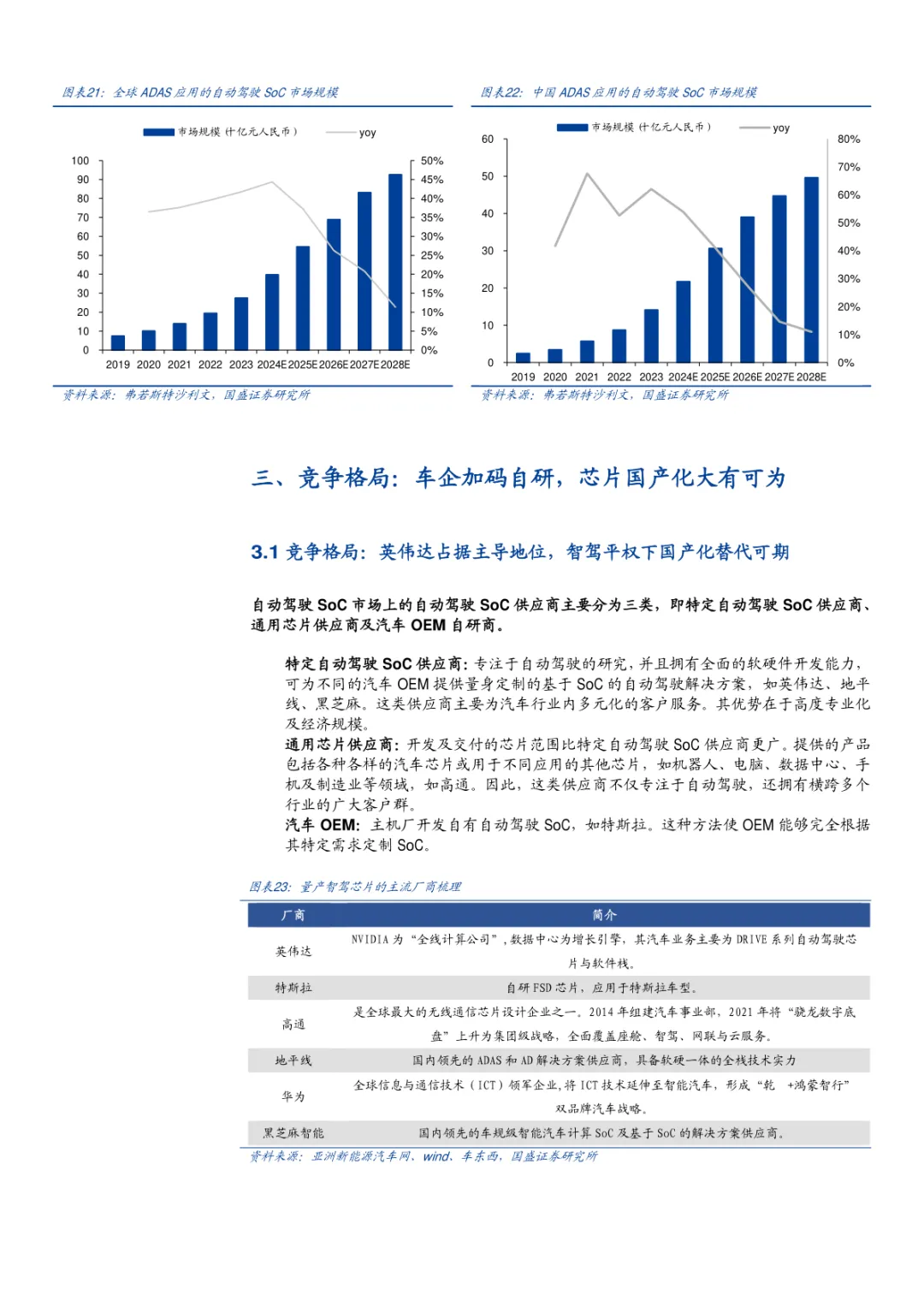

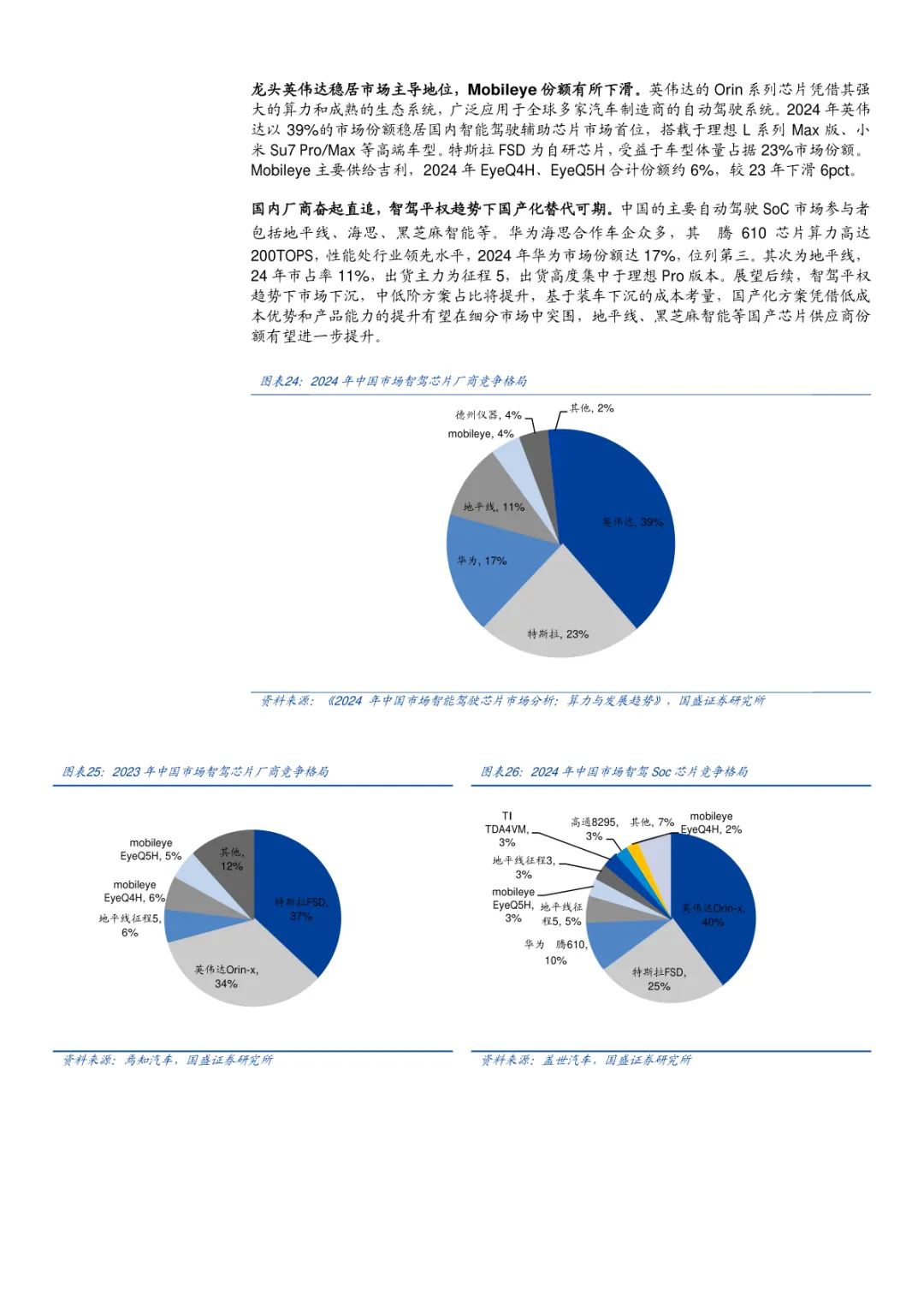

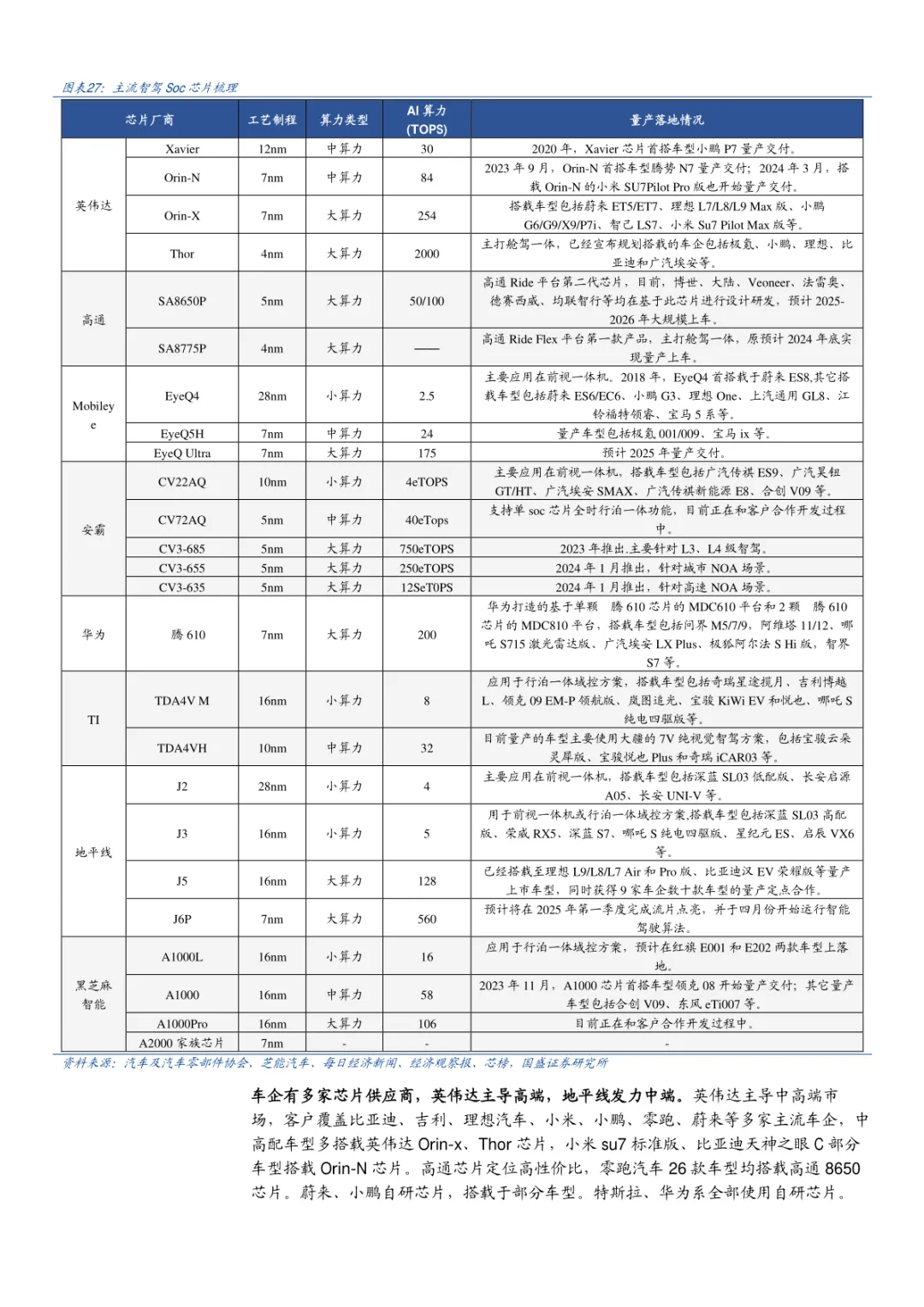

导读:报告聚焦智驾芯片技术演进、市场规模与竞争格局,提出发展建议。技术层面,智驾芯片以 SoC 为主流,需集成 CPU、GPU、NPU 等异构单元,算力随智驾级别提升呈指数增长,L5 级需求超 2000TOPS。舱驾一体化成重要趋势,2025 年单芯方案量产上车,高通 SA8775P、英伟达 Thor 等芯片推动高阶智驾成本下探至 15 万级车型,先进制程向 3nm 迈进,能效比优化降低功耗。市场空间广阔,政策与产业共振驱动智驾渗透率提升,2024 年中国乘用车城市 NOA 标配占比显著增长,20 万以下车型逐步搭载。2023 年全球 / 中国 ADAS SoC 市场规模分别达 275/141 亿元,预计 2028 年复合增速均超 28%,ADS 市场潜力更大,2030 年全球规模将达 454 亿元。竞争格局呈现分层特征,英伟达以 39% 市占率主导高端市场,特斯拉自研 FSD 芯片占 23% 份额。国产化加速,华为、地平线市占率分别达 17%、11%,地平线征程 6 系列、黑芝麻华山 A1000 系列芯片适配中低端车型。车企加码自研,小鹏图灵芯片、蔚来神玑芯片已量产上车。行业虽处高投入阶段,但规模效应显现,国产厂商亏损率收窄,静待盈利拐点。

来源:互联网

往期推荐

今日报告分享

免责声明:本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,行业报告之家社群通过公开合法渠道获得,如涉及侵权,请联系我们删除,客服:e60086;如对报告内容存疑,请与撰写、发布机构联系。

关注公众号获取更多咨询内容