《中国化妆品行业市场规模》

当前,中国化妆品行业正经历深刻的结构性调整,整体发展逻辑已从过去依赖渠道扩张与流量红利,逐步转向以产品研发、科技成分与品牌价值为核心驱动力的理性增长阶段。

在这一过程中,国货品牌的集体崛起与生物科技在护肤品领域的深入应用,成为推动行业演进的两大主线。市场整体增速虽有所放缓,但竞争层次明显提升,行业进入注重长期价值与科技实力的新周期。

一、市场结构:增长趋缓背景下的国货崛起与品类分化

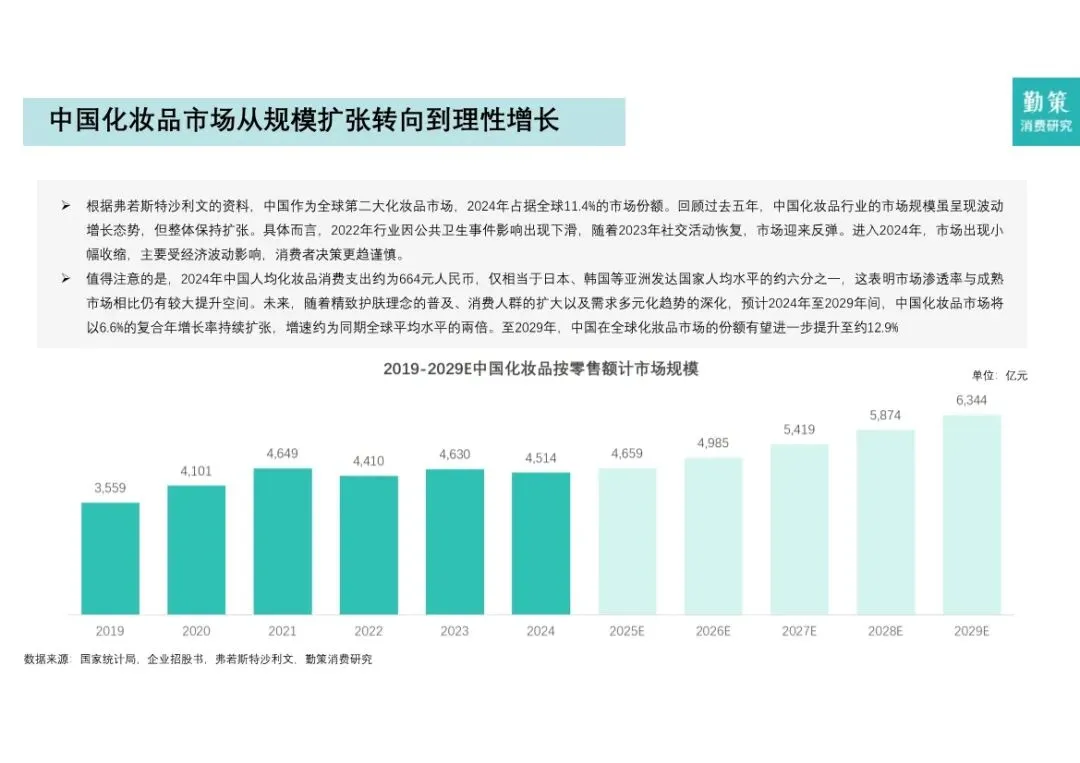

中国作为全球第二大化妆品消费市场,2024年市场规模约占全球11.4%,但人均年度消费金额约为664元,仅达到日本、韩国等成熟市场人均水平的六分之一左右,显示未来市场渗透仍具备可观空间。

经历2023年消费反弹后,2024年市场整体出现小幅回调,消费者决策更趋理性,购买频次与客单价增长均有所放缓。

预计2024年至2029年,行业年均复合增长率约为6.6%,虽较此前高峰阶段下降,但仍高于全球平均增速,到2029年中国占全球市场份额有望提升至约12.9%。

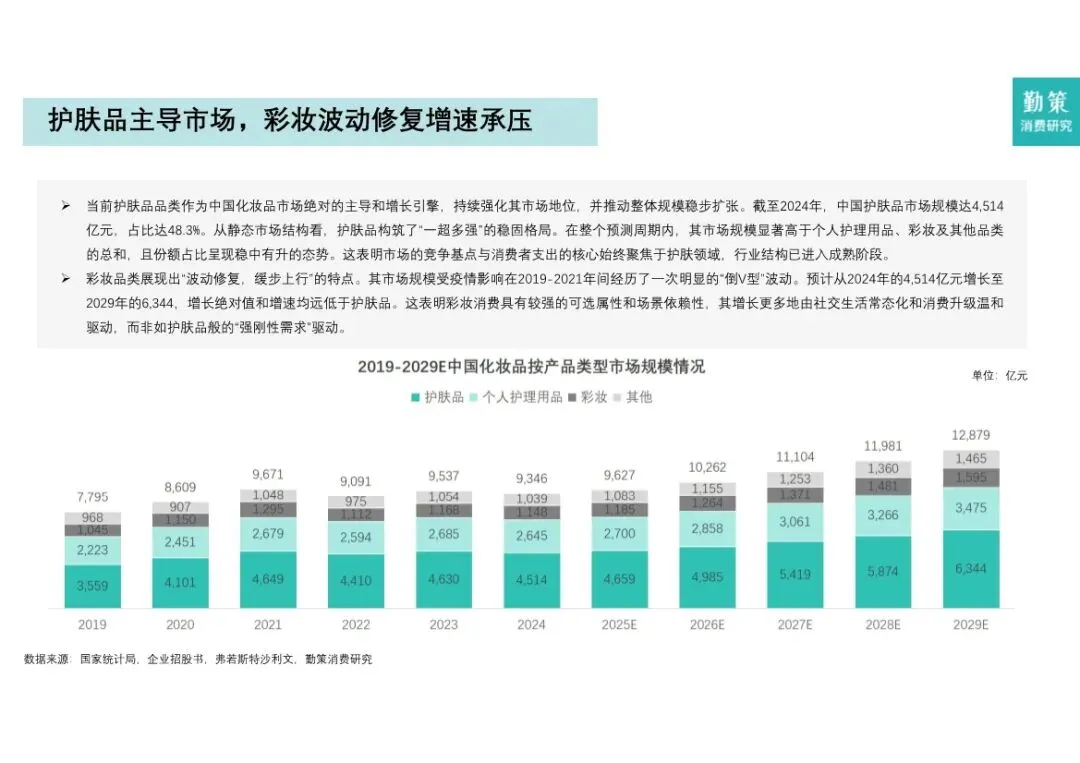

从品类结构看,护肤品占据绝对主导地位,2024年销售额占比约为48.3%,其刚需属性与持续升级的功效需求支撑了市场基本盘。彩妆品类则呈现波动复苏态势,因其消费场景相对受限、可选属性较强,增长弹性明显低于护肤品。

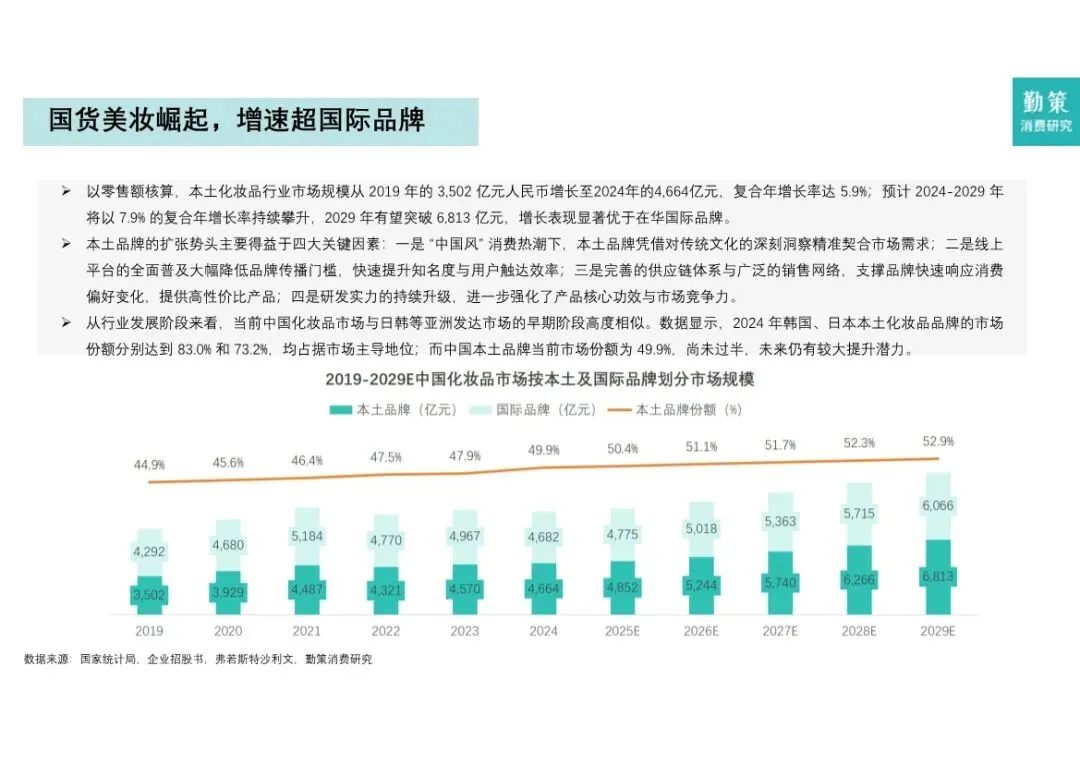

更值得关注的是品牌格局的变迁:国货品牌整体规模从2019年的约3502亿元增长至2024年的4664亿元,市场份额已达49.9%,与国际品牌基本持平,市场进入“中外抗衡”的新阶段。对比日韩市场本土品牌占70%-80%的份额水平,国货品牌未来仍有可观的提升空间。

二、成分演进:生物技术成为原料创新的核心驱动力

产业链上游正在发生实质性变革。原料价格在经历2021-2022年的阶段性上涨后,已逐步回落至正常区间,为企业控制成本与加大研发投入提供了窗口。

更为显著的变化体现在成分技术路径上:

2025年,采用生物技术制备的成分在备案新产品中的占比已从过去三年的平均6.7%大幅提升至23.3%,而以往占据主流的植物提取成分占比则从约60%下降至43.4%,化学合成与动物提取类成分占比保持相对稳定。

这一转向表明,行业研发重心正从依赖天然原料逐步转向以生物合成、发酵技术等为代表的高科技功效成分。

生物技术成分具备作用机理清晰、纯度与活性可控、生产可持续等优势,更契合当前市场对产品功效可验证、供应链透明稳定的需求。

未来产品开发将更多采用“生物技术+植物萃取”的复合配方思路,推动行业进入以尖端生物科技驱动产品创新的新阶段。

三、功效需求:从单点突破到系统化解决方案

消费者对护肤品功效的需求呈现典型的多层次、复合化特征。基础保湿需求仍占比最高,约为23.7%;抗氧化与抗衰老相关诉求合计占比超过30%,已成为核心进阶需求。

此外,祛斑美白、舒缓修护等功效占比也分别达到11.8%、10.1%与7.9%,显示肌肤屏障健康与敏感肌护理日益受到重视。抗糖化、祛痘等垂直功效需求占比均低于1.5%,反映出单一功效宣称的产品在市场中的竞争力逐渐减弱。

这一趋势促使品牌方不再局限于高浓度单一成分的堆砌,而是转向研发具备多靶点作用、各成分协同增效的配方体系。

产品开发需兼顾基础护理与进阶功效,并提供经得起验证的作用机制与临床数据,标志着“成分党”消费认知正向“科学护肤体系”深度演进。

四、渠道变迁:线上主导、线下赋能的二元格局成型

线上渠道已成为化妆品销售的核心阵地。其销售额从2019年的3184亿元增长至2024年的5365亿元,占比从40.8%上升至57.4%,预计到2029年将进一步达到63%左右。

以抖音、小红书为代表的内容电商与直播带货模式,深刻改变了消费者从认知到决策的路径,帮助品牌更高效地触达目标客群。

线下渠道销售额在2022年后持续低于疫情前水平,2024年规模约为3981亿元。其功能正从以销售为主转向提供体验服务、即时咨询与品牌形象展示,成为线上渠道的重要补充与赋能环节,尤其在高端产品与需要专业指导的品类中仍具不可替代性。

五、竞争态势:国货份额提升但市场集中度仍待加强

尽管国货整体市场份额已逼近50%,但市场结构仍呈现分散化特征。本土品牌前五名企业的市场集中度仅为10.1%,远低于国际品牌的头部集聚效应。

其中,珀莱雅以在国货阵营中约32.7%的份额处于领先地位,成为首个年营收突破百亿元的国货化妆品企业;上海上美、自然堂、百雀羚等品牌构成竞争激烈的第二梯队。

国际品牌在高端市场依然占据主导,欧莱雅、宝洁、雅诗兰黛三大集团在高端份额中占比超过八成。

总体来看,国货崛起目前表现为“头部品牌引领、大量中小品牌广泛参与”的扩散型繁荣,而非行业集中度的整体提升,89.9%的市场由数量众多的中小品牌分享,产品同质化与价格竞争现象仍较突出。

六、企业运营:增长动能转换与盈利质量挑战

以珀莱雅为例,2024年其营收达107.78亿元,毛利率提升至73.38%,但营收增速从以往40%左右的高位回落至7.21%,显示在突破百亿规模后增长动力面临切换。

公司通过大单品策略与线上直营优化提升了毛利水平,但销售费用率攀升至49.6%,对净利润形成明显挤压。

同时,存货周转天数的延长与应收账款增加,也反映出规模扩张背后存在的运营效率隐忧。旗下彩妆品牌彩棠已成为第二增长曲线,年营收达11.91亿元,但其他副牌发展仍相对滞后,主品牌依赖度超过80%。

另一代表性企业自然堂,2024年营收46.01亿元,毛利率为70.1%,线上渠道占比提升至68.8%,但年均增速仅维持在3.5%左右。

公司超过94%的收入来源于主品牌,产品线多达383个SKU,营销费用占营收比重长期处于55%-59%的高位,2024年净利润同比下降37.1%至1.9亿元。与此同时,研发投入占比从2.8%下降至1.7%,暴露出增长对营销驱动与单一品牌过度依赖的隐患。

七、未来方向:研发深化与全球化能力构建

行业竞争已进入依靠研发实力构建长期壁垒的阶段。国货前期的崛起受益于供应链完善、线上渠道红利与成分科普普及,但下一阶段竞争将重点围绕以下几方面展开:

1. 成分科技创新能力:生物技术成分的应用比例将持续提升,企业需在合成生物学、高效发酵、分子功效验证等前沿领域构建自主知识产权体系。

2. 多品牌矩阵运营能力:从依靠单一品牌爆发增长,转向培育针对不同客群、渠道与价格带的品牌组合,考验企业的集团化孵化与管理能力。

3. 全球化布局能力:目前国货品牌在海外专利、商标布局与本地化运营方面仍较薄弱,需从产品输出逐步转向品牌价值与文化的全球化表达。

4. 盈利结构优化:高企的营销费率难以持续,企业必须通过提升研发效率、强化产品差异化与品牌溢价来实现利润质量的改善。

整体来看,中国化妆品行业正处在从“国货替代”走向“国货引领”的关键阶段。唯有在生物科技、功效实证与品牌全球运营等核心环节建立扎实的竞争壁垒,才能真正从规模增长的参与者,蜕变为影响行业格局与标准制定的重要力量。

PS:相关报告请在知识星球内搜索 ?“ 化妆品 ”下载!

PS:相关报告请在知识星球内搜索 ?“化妆品”下载!