EDTREND

医趋势说

上游器械 龙头企业优势明显 国企趁势追击

医疗器械的眼科赛道通常分为两大类,眼外科和视力保健。

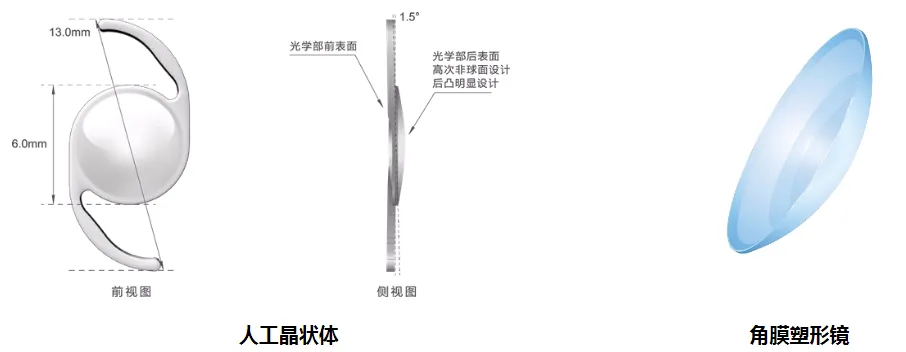

角膜塑形镜

上游原材料供应呈现寡头垄断。角膜塑形镜的材料是一种高透氧的高分子聚合材料(氟丙基硅氧烷聚甲基丙烯酸酯),满足高透氧性、高生物相容性、高断裂强度三大特性。

目前国际上具有生产能力的公司仅有四家,分别为日本美尼康、美国博士伦、美国paragon和英国Contamac。

目前中国市场角膜塑形镜生产厂商所用原材料全部依赖进口。2017年4月Contamac被昊海生科收购70%股权,昊海生科正在加速申请原材料国内生产资质。

角膜塑形镜市场的竞争格局已基本稳定。国内获得国家药品监督管理局颁发的角膜塑形镜产品注册证的企业有9家。

据了解,日本板桥医疗、昊海生科等企业亦正在布局角膜塑形镜产品,处于临床试验验证阶段,预计未来2-3年有望逐步获批上市。

角膜塑形镜产品间差异小渠道各有优势,市场份额相对均衡。

膜塑形镜产品较为成熟,行业格局较为稳定。尽管未来仍会有新进入者,但消费者对价格的敏感度低于品牌、渠道和医生推介,因此价格将较为稳定。

按照目前市场中较低价格8000元/副计算,未来五年内我国角膜塑形镜市场规模保守估计可达199亿元,较目前有一到两倍的上升空间。

人工晶状体

目前,由于我国人口老龄化问题加剧,白内障的发病率不断增长,植入人工晶状体手术是治疗白内障的唯一有效方法。

与此同时,超4亿的近视患者,将屈光矫正推上舞台,人工晶状体在屈光不正诊疗中也扮演者重要角色。

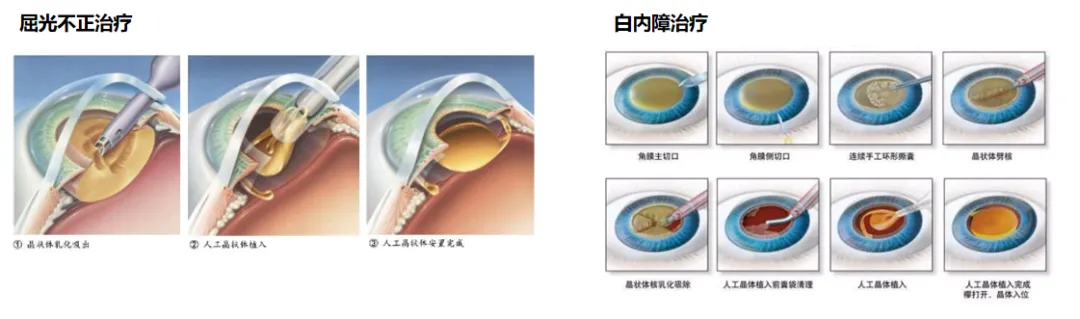

屈光矫正可分为两种治疗方法:“减法”治疗与“加法”治疗。

“减法”治疗:指使用专业仪器取出部分角膜组织达到矫正视力的目的,为不可逆过程;

“加法”治疗:不破坏角膜组织结构的完整,通过植入人工晶状体,从而达到矫正视力的目的,安全可逆。

因此“加法”治疗屈光不正受到了越来越多人的关注。

▲屈光不正&白内障治疗流程简图

随着人工晶体耗材带量采购的开展,或将带来两方面的趋势:

(1)人工晶体的使用选择向高端演进。一方面,随着生活水平提升、人均寿命延长、用眼体验要求提升,患者人工晶体选择向高端进展;另一方面,从供给端来看,带量采购推进,高端产品通过谈判或竞价方式放低身段,高端产品的可及性、可操作性从医生和患者的角度都有望得到提升。

(2)国产替代进程加速推进,龙头企业有望受益。我国人工晶状体行业仍处于起步阶段,高端市场进口垄断,国产替代空间大。我国人工晶状体生产企业较少,与进口生产厂商相比研发能力较弱,现有产品技术含量较低、创新水平不足,国内人工晶状体整体技术水平尚处于起步阶段。随着带量集采的全面展开,人工晶体企业探索渗透率和市占率将持续提升。

从带量集采的中标品牌中可以看出:进口品牌仍占主导,爱博诺德等国内品牌开始受到一定的认可。

▲全国带量集采(人工晶状体)开展情况

上游药品 市场份额小 得技术者得天下

眼科因其特殊性,对药品的依赖度相对较低,大部分药品主要起到缓解的作用,实际根治较难,需搭配其他治疗方法。

与其他眼科行业赛道相比,眼科药品的市场份额小,但较小的市场份额下,掌握核心技术研发新药,是企业发展的突破点,很大程度上会形成垄断发展。

下游医疗服务

得天独厚的优势为民营眼科医院发展奠基

整个眼科行业,处处充斥着激烈的国内外企业较量,多元化业务布局,创新驱动,服务为王,是企业发展的长期战略。

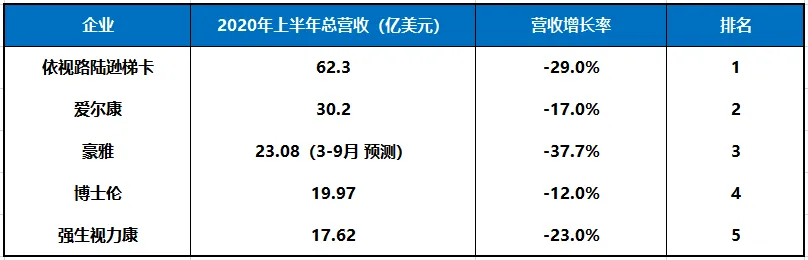

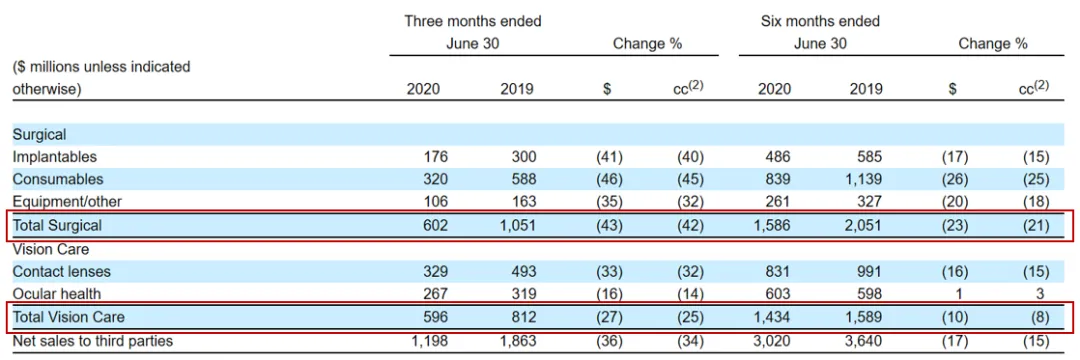

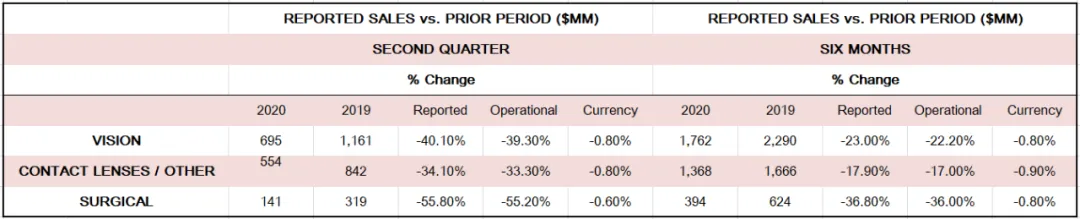

爱尔康:2020年上半年眼科药物总营收30.2亿美元,同比-17%。

作为全球眼科产业链的巨头,眼科业务覆盖器械、耗材、服务、视力保健等多个业务单元。

爱尔康半年报中,将业务具体分为两大板块:外科&视力保护。

因疫情影响,大部分医院诊所眼科业务暂停,外科业务量下降,从而导致公司外科业务总营收-23%;但隐形眼镜及护理液、润眼液等产品的刚性需求&可线上完成购买,从而使得视力保护业务版块受疫情影响较小,视力保护总营收-10%。

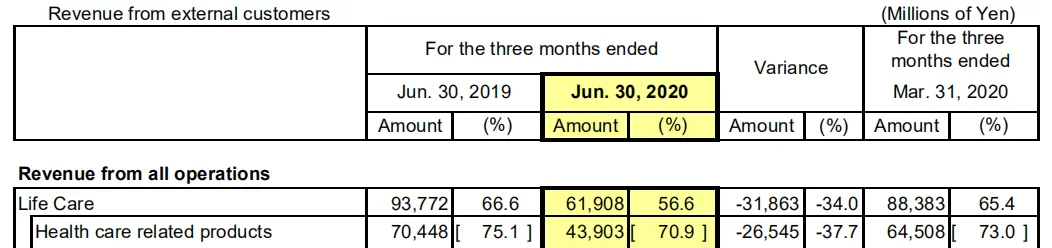

豪雅:2020年4-6月总营收4.41亿美元(已按照9月15日汇率换算),同比-37.7%,按公司预测3-9月总营收为23.08亿美元,眼科业务营收约9.27亿美元。营收排名在第四位。

其视力部门主营业务为设计和制造镜片,业务结构单一。因疫情影响,大面积关停眼镜零售店,造成了公司业务下滑明显。

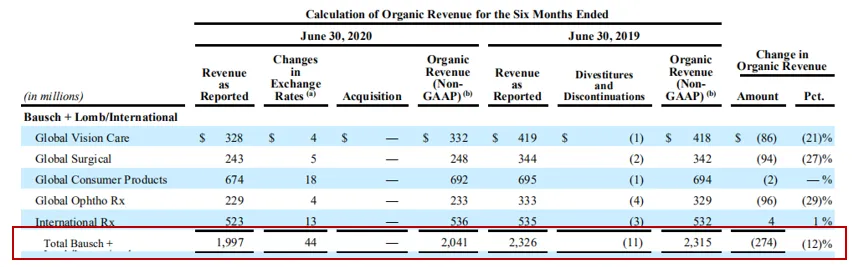

博士伦:2020年上半年总营收19.97亿美元,同比-12.0%。

威朗制药下一家专注于眼睛保健的公司。眼科业务覆盖广,其较高的创新能力为公司在眼科市场保有一席之地。疫情之后消费需求回升,公司营收可迅速恢复。

强生视力康:2020年上半年总营收17.62亿美元,同比-23.0%。

作为一家多元化的医疗卫生保健品及消费者护理产品公司,在疫情的影响下,视力部门总营收虽呈现下降趋势,但仍具有一定的抗性,二季度后期业务已逐渐恢复,未来向好。

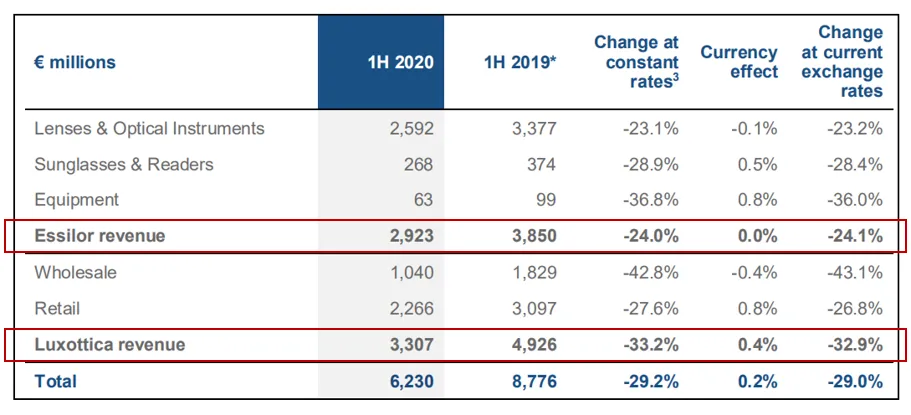

全球眼科医疗器械行业市场集中度高,以依视路陆逊梯卡和诺华为代表的国际巨头在三甲医院和大型眼科专科医院认可度高,主导我国眼科高端器械市场。

国内眼科医疗的发展,服务端占比较高,主要以发展民营医院占主导。其中爱尔眼科成为我国民营眼科医院的优秀代表。

爱尔眼科:2020年上半年总营收41.64亿人民币,同比-12.32%。

业绩受到疫情影响同比下滑,Q2单季度营收25.22亿元,同比+0.72%,已实现正向增长。随着疫情在国内得到控制,前期受抑制的患者刚性需求逐步释放,公司业绩在下半年将逐季快速回升。

爱尔眼科深耕于眼科下游赛道——医疗服务,爱尔眼科的连锁性质,形成了下游的高度集中,已在国内市场占据半壁江山。

眼科行业快速增长,在疫情影响下,诊疗需求有所下降,但随着疫情的恢复,被抑制的诊疗需求会迅速回升并持续增长。

对于企业来说,发展关键点在于:多元化眼科业务布局,创新驱动,服务为王。

未来,围绕三大热门领域:屈光手术、白内障手术、视光服务的市场争夺将愈发激烈,“研发+收购+国际化”的战略将一以贯之。

· END ·

------我是星标+在看的分割线------

设置好「星标+在看」

第一时间收到医趋势的消息啦!