解决新能源消纳难题

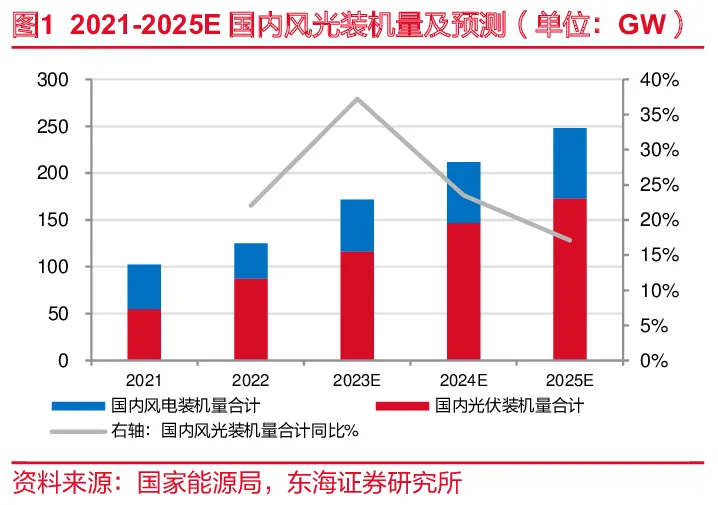

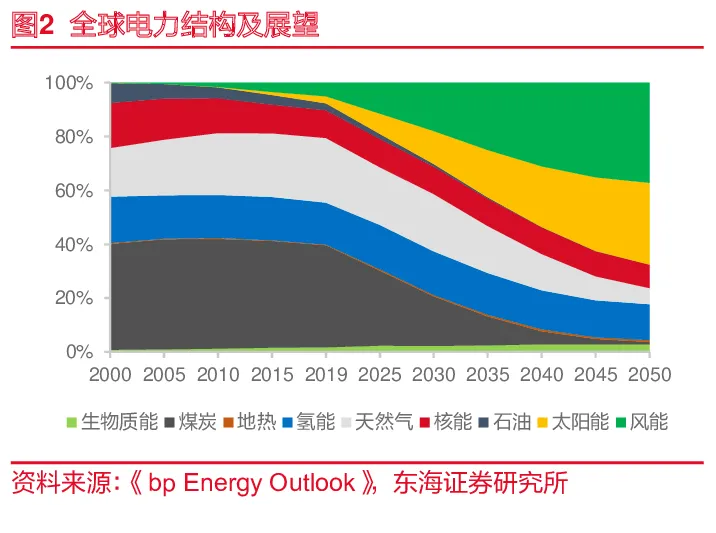

2022年全国可再生能源新增装机约1.52亿千瓦,占全国新增发电装机的76.2%,其中风光作为国内可再生能源的主力军,2022年新增装机量合计约1.25亿千瓦,同比+22.05%。此外,BP energy预测,2025年全球风电+光伏发电量占比20%,到2050年风电+光伏发电量占比达到67%。届时传统能源发电占比将仅为7%。当前大量新能源发电接入电网系统,新能源发电的间歇性和波动性破坏了电网“源随荷动”的平衡,传统电网系统难以应对新能源发电带来的负荷压力,新能源电力消纳成为首要难题。

01

储能系统:风光发电的“收纳箱”

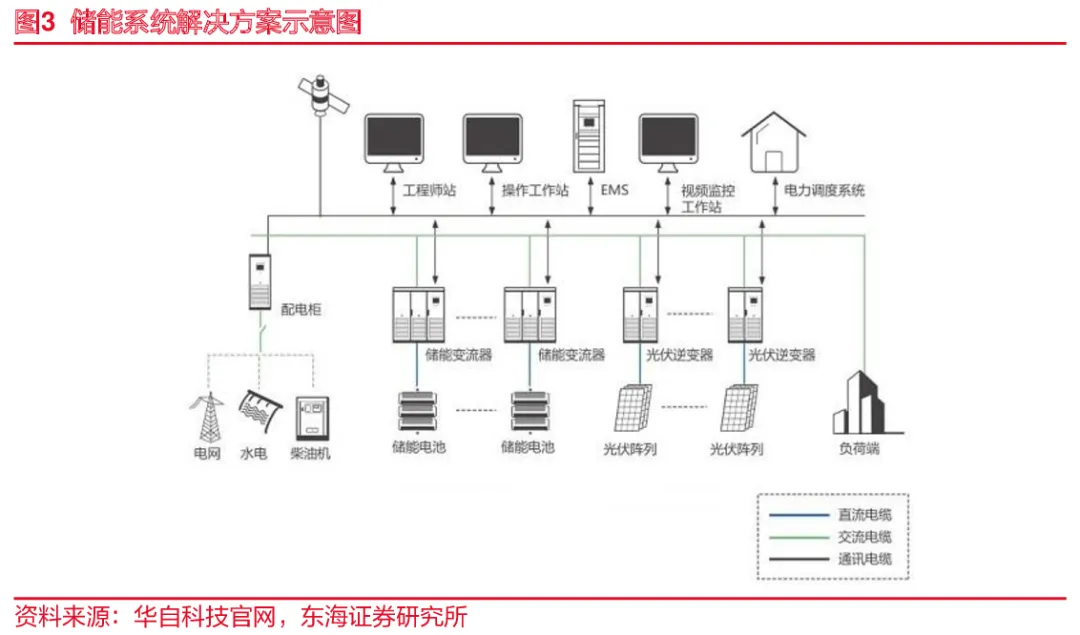

以电化学储能为例,储能系统包含:PACK电池包、PCS(变流器)、BMS(电池管理系统)、EMS(能源管理系统)等。储能系统具备的充放电双向性,能够有效解决新能源消纳问题。当新能源发电量超过电力系统能够承载的上限时,储能系统能够及时存储过剩电量;而当新能源发电量因天气等原因低于电力系统能够承载的下限时,储能系统能够及时释放存储的电能,从而提升新能源接入电力系统的稳定性。储能成为风光发电的“收纳箱”,可以有效容纳风光“多余的电量”。

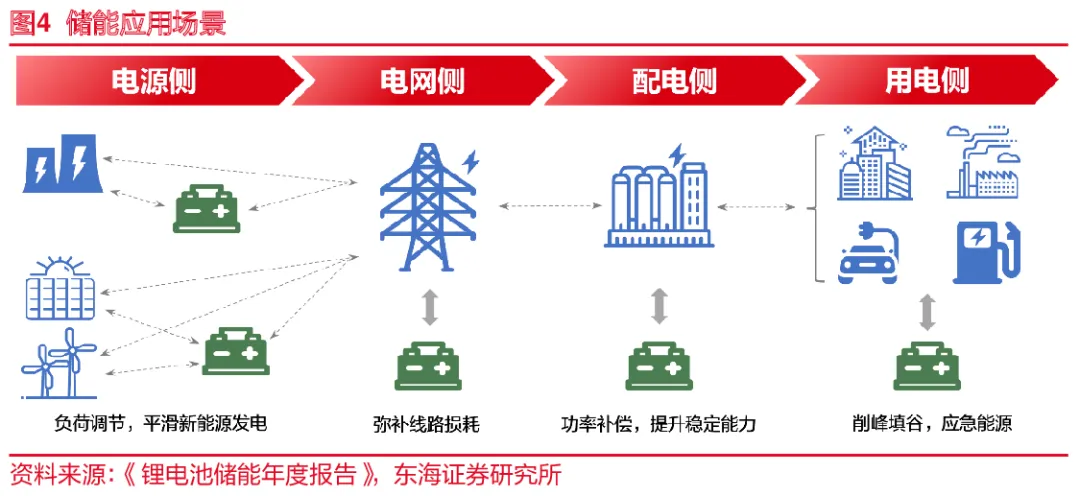

具体地而言,储能技术可根据电力系统的需求,在电源侧、电网侧、配电侧和用电侧进行灵活的部署,在各个环节都具有明显的效果。

1)在发电侧,储能技术可以针对风光或传统电站,为电力系统提供容量支撑和削峰填谷,获取发电收入和调峰补贴。主要产品包括集装箱电池储能系统等。

2)在电网侧,储能技术可以为电网公司提供调峰和调频服务,主要产品包括通信基站后备电池组和数据中心后备电池组等。

3)在用户侧,储能技术主要面向工商业或社区,提供应急/不间断电源,或提高光伏自发用电量,改善供电质量,实现经济效益。主要产品包括家用储能设备和便携储能设备等。

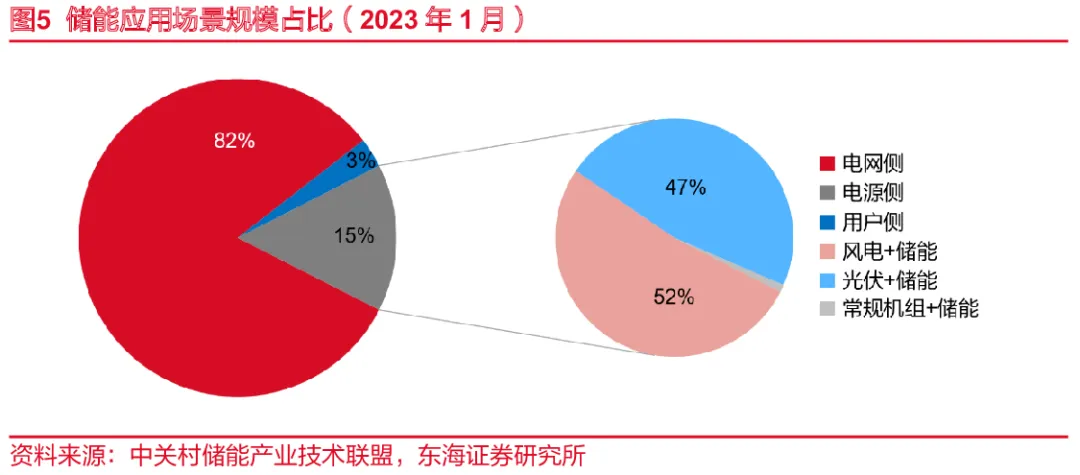

截至2023年1月,国内已经投运的电化学储能电站累计的装机主要分布在电网侧,占比接近80%,其次是电源侧,占比15%,最后是用户侧,占比为3%。在电源侧中,风电+光伏配储占比约99%。

02

储能装机规模:

中美欧储能装机占比约 86%

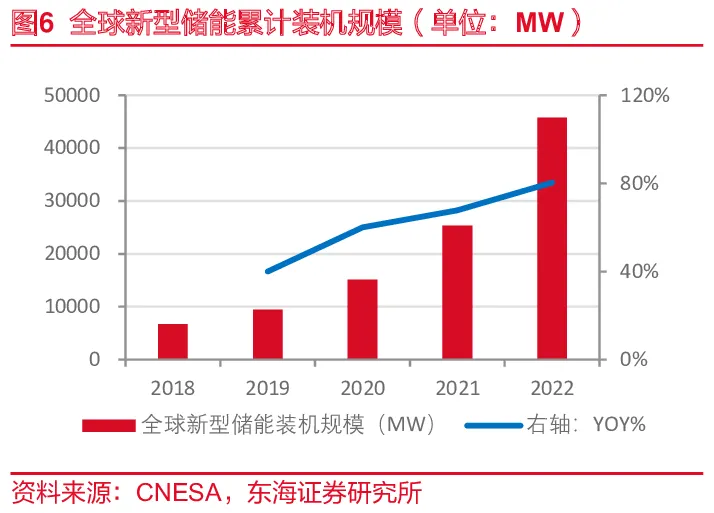

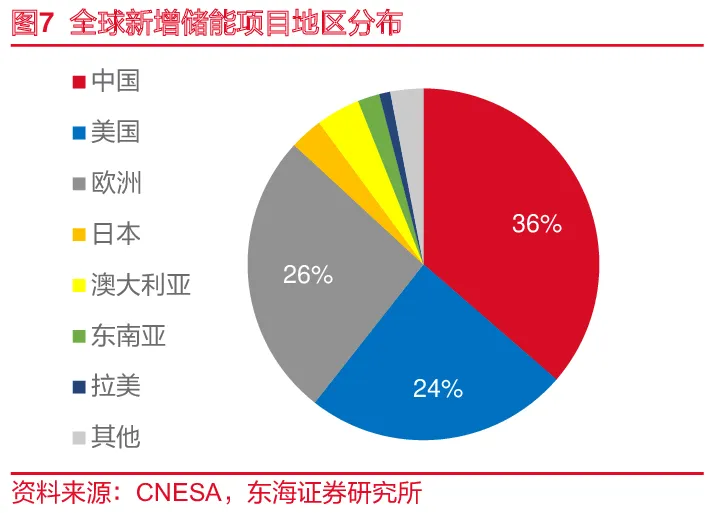

当前全球储能市场持续高速发展,中国、美国、欧洲为主要增量市场。2022年全球以电化学储能为首的新型储能装机规模超 20.4GW,累计装机规模约 45.7GW,同比+80.4%。中国、美国、欧洲依旧是全球新型储能的主要增量市场,2021年中国、美国、欧洲新型储 能装机合计占比约80%,2022年中国、美国、欧洲新型储能装机合计占比约86%,集中度提升6pct,引领全球储能市场发展。

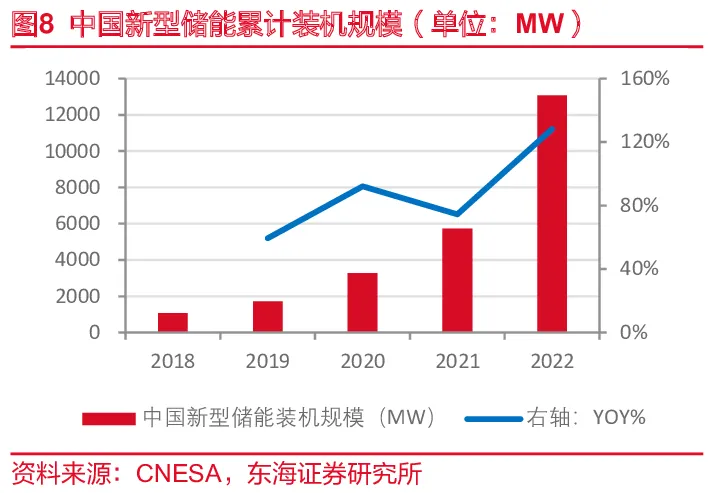

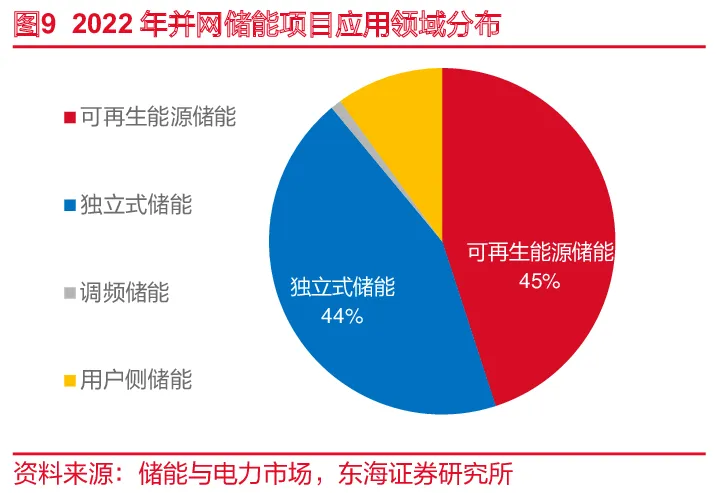

我国新型储能规模持续高速发展,2022年我国新增新型储能装机量约7.3GW,累计装机规模达 13.1GW,同比+128.2%。其中可再生能源配储和独立储能电站为主要新增来源,独立式储能项目占比 44%,可再生能源储能项目占比45%。

信息来源 | 东海证券 侵删

编辑整理 | 光伏储能网