一、行业核心逻辑:太空算力催生能源革命,柔性太阳翼成破局关键

商业航天已进入 “算力上天 + 星座规模化” 的黄金时代。全球低轨卫星星座加速部署,SpaceX 星链计划 4-5 年内通过星舰实现每年 100GW 太空数据中心部署,国内 “国网星座”“千帆星座” 在轨卫星数均破百,预计 2030 年全球低轨卫星总量将超 2 万颗。太空数据中心、高通量卫星等新型载荷对能源的需求呈指数级增长,传统刚性太阳翼 “体积大、重量沉、收纳比低” 的弊端日益凸显,柔性太阳翼凭借 “轻量化、高收纳比、高功率密度” 的核心优势,成为解决太空能源瓶颈的核心方案。

核心驱动因素

算力与星座的双重倒逼:单星算力从 T 级向 P 级跃升(如蓝箭鸿擎卫星搭载的 “白泽” 星载计算机突破算力瓶颈),5GW 太空数据中心需 12 平方公里太阳翼电池阵支撑,传统能源系统无法满足 “大能量 + 小体积” 的矛盾。柔性太阳翼收纳体积压缩比超 100:1,使卫星堆叠密度提升 300%,单次发射卫星数量从个位数增至数十颗,完美适配 “一箭多星” 的商业化发射需求。

应用场景的全面扩容:低轨通信、深空探测、太空旅游等场景持续拓展,对太阳翼的适应性提出严苛要求。低轨卫星需耐受频繁轨道机动,深空探测面临极端温差(±200℃)与弱光环境,柔性太阳翼凭借可折叠、抗辐射、功率重量比高的特性,在两大场景应用占比分别突破 60% 和 40%,且仍在快速攀升。

全球市场的爆发式增长:根据 MarketPublishers 数据,2024 年全球柔性太阳翼市场规模达 24.26 亿美元,预计 2031 年将增至 47.7 亿美元,年复合增长率 10.3%。其中太空数据中心是核心增量市场,仅 5GW 规模就将催生千亿级太阳翼需求,中国作为全球商业航天主要玩家,预计 2030 年市场份额将占全球 30% 以上。

二、技术架构:从 “折叠艺术” 到 “能源核心” 的技术突破

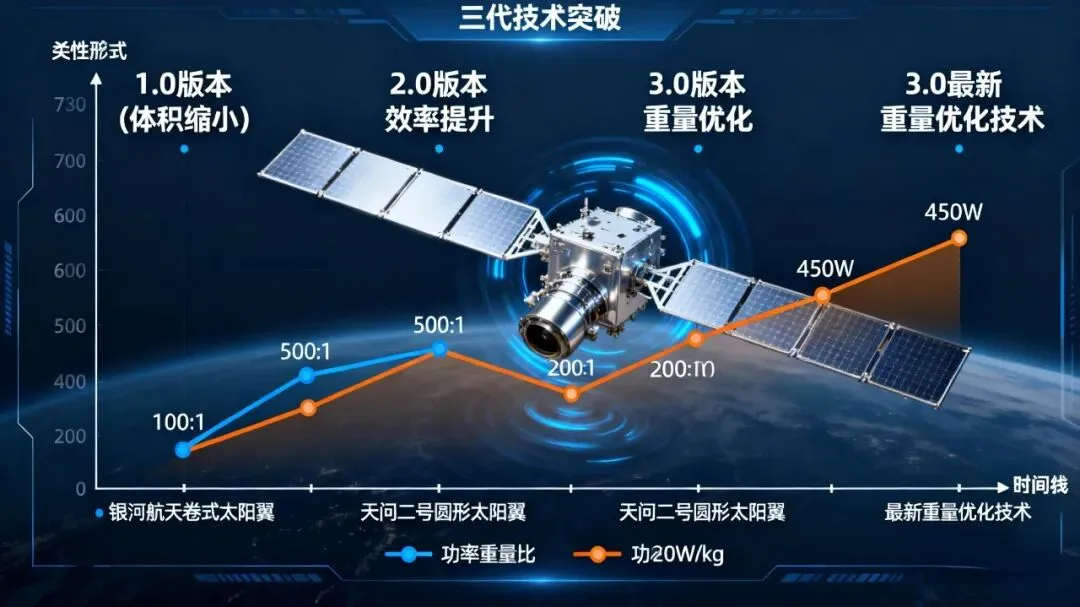

柔性太阳翼本质是 “可折叠的太空能量帆”,通过柔性基板、高效电池片与智能展开机构的协同,实现 “发射时最小化、在轨时最大化” 的目标。其技术演进已历经三代:1.0 版本聚焦体积缩小,2.0 版本提升发电效率,3.0 版本实现重量与可靠性的双重优化,当前正朝着 “翼阵合一”“材料革新” 的方向突破。

(一)三大核心技术类型

类型 | 结构特点 | 核心优势 | 典型应用 |

卷绕式 | 卷轴设计,折叠后直径仅 8-10 厘米 | 收纳比最高(超 500:1),轻量化突出 | 银河航天灵犀 03 星(全球首款卷式全柔性卫星) |

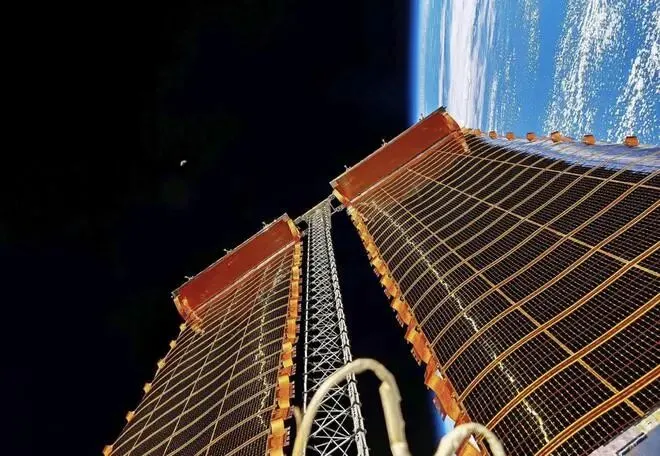

折展桁架式 | 柔性电池片 + 可折叠桁架骨架 | 展开面积大、刚度高 | 中国空间站(单翼展开面积 308 平方米) |

伞状 / 帆状 | 径向支撑杆 + 柔性电池阵 | 展开速度快,适配深空探测 | NASA “奥西里斯 - REx” 探测器 |

其中卷绕式技术最具商业化潜力,银河航天灵犀 03 星的卷轴式太阳翼,发射时折叠为保温杯大小(直径 8 厘米),入轨后展开为 9 米 ×2.5 米的能源板,较传统刚性太阳翼收纳效率提升 5 倍以上,彻底解决了 “大能量需求与小体积约束” 的行业痛点。

(二)四大核心技术壁垒

极端环境适应性:需耐受宇宙辐射、原子氧侵蚀与 ±200℃温差,航天级材料需经过昂贵的地面模拟真空测试,认证周期长达 3-5 年,技术门槛极高。

高收纳比与刚度平衡:折叠时需压缩至最小体积,展开后需保持结构稳定,如中国空间站柔性太阳翼展开后平面度误差≤5 毫米,对材料弹性与展开机构精度要求严苛。

高效能量转换:太空环境光照强度不稳定,要求电池片在弱光、强辐射下保持高转化率,当前主流三结砷化镓电池效率达 30%-34%,钙钛矿叠层电池实验室效率已突破 34.85%。

长期可靠性:低轨卫星设计寿命 5-8 年,深空探测任务长达 10 年以上,柔性太阳翼需在反复折叠 - 展开与在轨运行中保持零故障,如天问二号圆形柔性太阳翼需支撑 3.75 亿千米外的探测任务。

三、产业链全景:核心部件突围,国产化阵营崛起

柔性太阳翼产业链呈 “上游材料 - 中游制造 - 下游应用” 的金字塔结构,上游核心材料技术壁垒最高,中游制造聚焦集成与可靠性,下游应用主导需求放量,国内企业已在关键环节实现突破,形成 “材料两强、电池三足、机构多点” 的竞争格局。

(一)上游:核心材料,技术为王(产业链 “基石”)

上游是柔性太阳翼的核心竞争力所在,占总成本的 60% 以上,关键在于材料的轻量化、抗辐射与可折叠性,核心包括柔性基板、太阳能电池片与防护材料。

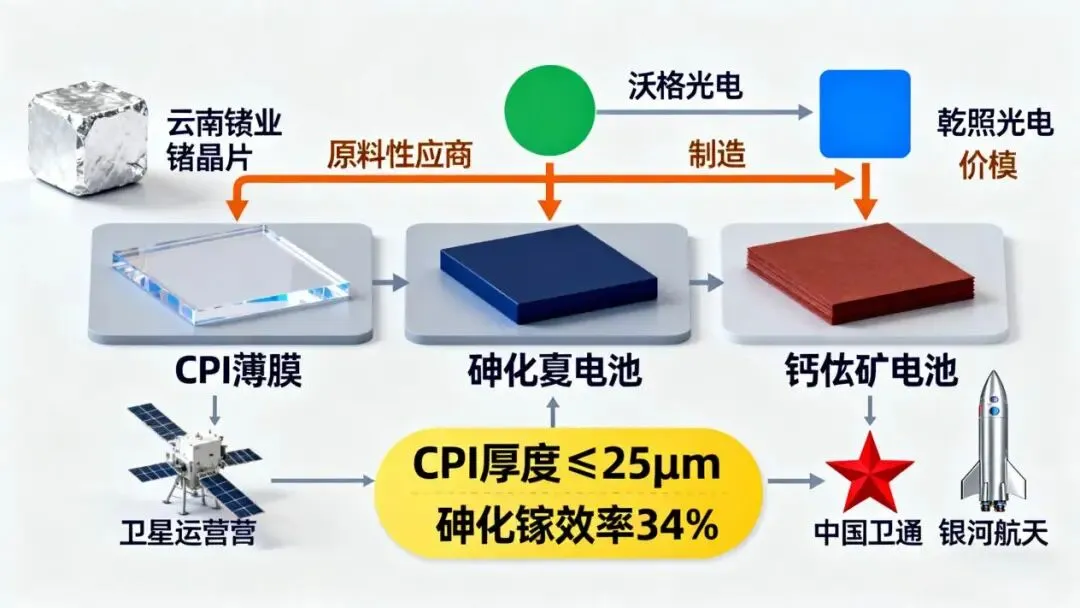

柔性基板:CPI 薄膜成绝对核心

柔性基板是太阳翼的 “骨架”,需同时满足柔性、刚性与耐候性,CPI(透明聚酰亚胺薄膜)是当前最优解。其技术门槛极高,航天级 CPI 需复合抗辐射涂层,经过航天材料院多轮认证,售价较消费级 PI 膜贵 5-10 倍。

国际格局:韩国科隆量产领先,日本住友化学技术储备深厚,垄断全球高端市场多年。

国内突围:

沃格光电:核心逻辑聚焦 “在轨验证先发 + 客户绑定深化”。作为国内首家实现 CPI 膜在轨应用的企业,其抗辐射防护镀膜技术为独家优势,产品已稳定交付银河航天灵犀 03 星、长光卫星等头部客户,覆盖卷绕式、折展式等主流技术路线。2025 年公司航天领域收入占比预计超 35%,且受益于 Mini LED 背光量产订单的协同效应,柔性基板产能利用率维持在 80% 以上,规模效应持续降低单位成本。业绩端,2025 年柔性基板业务贡献净利润预计同比增长 70% 以上,成为公司第二增长曲线。

瑞华泰:核心逻辑凸显 “认证壁垒 + 批量订单落地”。作为国内唯一通过航天材料院认证的 CPI 企业,产品较进口便宜 30%,精准契合 GW 星座等规模化项目的成本控制需求,已斩获 GW 星座首批千万元级批量订单,2025 年航天领域收入占比将达 40%。产能端,公司航天级 CPI 膜年产能达 50 万平方米,可满足超 2000 颗低轨卫星需求,随着后续星座发射加速,订单有望持续翻倍。

太阳能电池片:砷化镓主导,钙钛矿崛起

电池片是 “能量心脏”,直接决定发电效率与成本,当前形成 “砷化镓为主、钙钛矿为突破口” 的技术路线。

砷化镓电池(当前主流):占航天领域市场份额超 90%,三结砷化镓电池效率达 30%-34%,适配中高功率卫星需求。

乾照光电:核心逻辑为 “垄断性供给 + 产能释放红利”。作为国内唯一实现砷化镓电池批量供货的企业,产品全覆盖国网星座、千帆星座、鸿鹄 - 3 星座等所有头部项目,市占率超 60%,形成 “无替代” 竞争格局。产能端,6 英寸生产线满负荷运行,年产能达 100 万片,可支撑超 500 颗卫星的电池需求;业绩端,2025Q3 营收 27.50 亿元(+46.36%),归母净利润 8794.97 万元(+80.17%),航天业务收入占比已超 25%,随着星座组网加速,2026 年航天业务净利润有望突破 2 亿元。

凯迅光电:核心逻辑聚焦 “高功率 + 航天工程绑定”。电池转化率最高达 34%,为国内顶尖水平,产品深度绑定嫦娥四号、天问一号等国家重大工程,市占率超 20%。其 6 英寸生产线投产解决了高功率卫星的供电瓶颈,有望切入深空探测领域,单星配套价值量较低轨卫星高 3 倍以上。

云南锗业:核心逻辑为 “上游材料垄断 + 需求传导”。光伏级锗晶片市占率超 50%,是砷化镓电池的核心衬底材料,每片 6 英寸砷化镓电池需配套 1 片锗晶片。随着乾照光电、凯迅光电等企业产能扩张,公司锗晶片需求持续增长,2025 年航天级锗晶片收入预计同比增长 55%,毛利率维持在 40% 以上的高位。

钙钛矿电池(未来替代):凭借高效率、低成本、柔性易折叠的优势,成为 SpaceX 等企业的重点研发方向。其材料用量仅为硅片的 1/500,组件成本低至 0.6 元 / 瓦(晶硅电池 1.6 元 / 瓦),理论效率可达 43%,且弱光性能优异,适配深空探测。

伏曦炘空:核心逻辑为 “在轨验证领先 + 商业化落地加速”。40 余套钙钛矿电源系统在轨稳定运行,保障 15 颗卫星成功发射,在轨故障率为 0,技术成熟度国内第一。公司已与三体计算星座达成合作,预计 2026 年实现钙钛矿柔性太阳翼批量供货,单套终端价值量超 200 万元。

航天超能:核心逻辑为 “股东资源协同 + 技术卡位”。由航天宏图与众能光储合资设立,航天宏图的卫星运营资源与众能光储的钙钛矿技术形成互补,聚焦太空算力领域的能源解决方案,预计 2027 年实现量产,有望成为钙钛矿航天应用的标杆企业。

隆基绿能:核心逻辑为 “技术储备 + 跨界突破”。钙钛矿 - 晶硅叠层电池实验室效率达 34.85%,接近砷化镓电池水平,且成本仅为其 1/3。公司已组建航天能源事业部,重点研发柔性钙钛矿电池,目标适配 Starlink 级超大型太阳翼,若技术落地将颠覆行业格局。

防护与辅助材料:

振华科技:核心逻辑为 “极端环境刚需 + 市占率垄断”。抗辐射电容、电阻国内市占率超 60%,是柔性太阳翼终端的必备部件,单星配套价值量约 30 万元。公司产品通过 NASA 认证,已进入 SpaceX 供应链,国内 GW 星座、千帆星座均为其核心客户,2025 年航天防护材料收入预计增长 45%。

航天电子:核心逻辑为 “能源管理核心 + 客户绑定”。抗辐射星载计算机市占率超 90%,负责柔性太阳翼的能源分配与管理,单星配套价值量超 50 万元。公司深度绑定航天科技集团,为中国空间站、天问系列提供核心设备,2025 年星载计算机业务净利润预计增长 50% 以上。

(二)中游:制造与集成,可靠性决胜(产业链 “枢纽”)

中游聚焦终端制造与系统集成,核心是将上游材料转化为可在轨运行的太阳翼产品,关键在于展开机构的可靠性与系统集成能力。

展开机构:智能 “折纸术”

展开机构是 “成败关键”,需实现 “零故障展开”,国内核心参与者包括银河航天、上海商星、哈工大、501 所等。

银河航天:核心逻辑为 “技术全球领先 + 商业化量产”。其 “翼阵合一” 设计全球首创,展开后形成 100 平方米以上的相控阵天线与太阳电池阵,实现通信与能源一体化,单星配套价值量超 1000 万元。公司卷绕式展开机构已实现量产,年产能达 200 套,配套自身三代通信卫星,同时向第三方卫星厂商供货,2025 年展开机构业务收入预计突破 8 亿元。

终端制造:规模化量产突破

蓝箭鸿擎:核心逻辑为 “卫星量产带动太阳翼需求”。建成年产百颗卫星的智能产线,卫星组装时间从 7 天压缩至 30 小时,带动柔性太阳翼量产成本下降 40%。公司鸿鹄 - 3 星座计划发射 1299 颗卫星,每颗卫星配套 2 套柔性太阳翼,将为乾照光电、沃格光电等上游企业带来持续订单。

航天科技八院 811 所:核心逻辑为 “国家队背书 + 重大工程绑定”。太阳翼产品应用于天和核心舱、问天实验舱等,市占率超 30%,技术成熟度国内最高。公司承担 GW 星座核心舱太阳翼研发任务,单套终端价值量超 2000 万元,2025 年航天工程收入预计增长 35%。

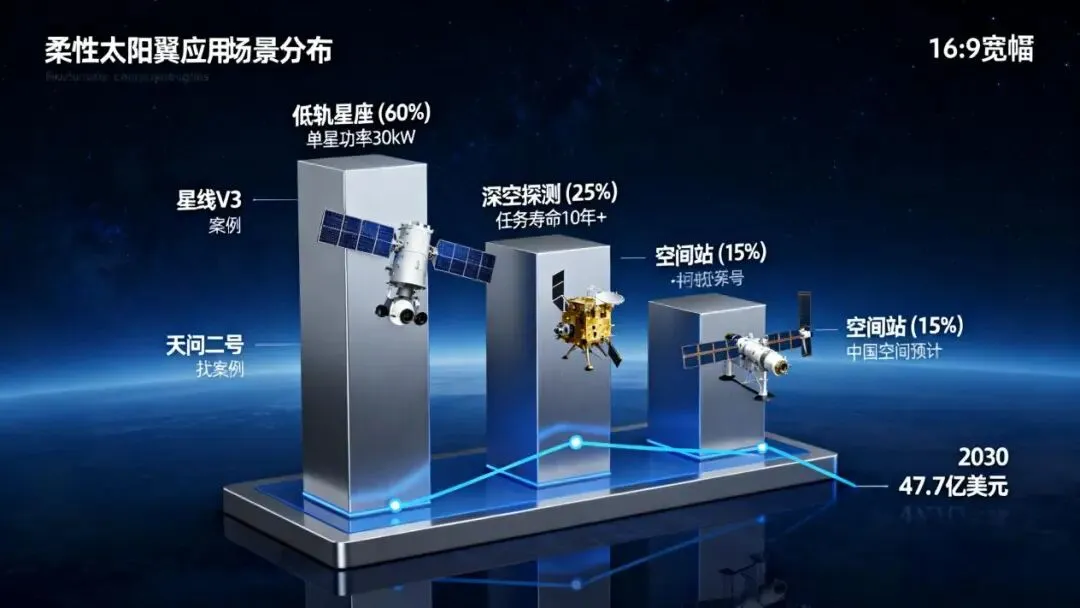

(三)下游:应用场景,需求放量(产业链 “终端”)

下游应用分为低轨星座、深空探测、空间站三大核心场景,需求呈现 “规模化、高功率、定制化” 特征。

应用场景 | 核心需求 | 典型案例 | 市场规模(2030E) | 核心标的 |

低轨星座 | 高收纳比、低成本、批量供货 | 星链 V3(257 平方米太阳翼)、国网星座 | 180 亿美元 | 中国卫通、银河航天 |

深空探测 | 抗辐射、弱光适配、长寿命 | 天问二号、嫦娥六号 | 45 亿美元 | 航天宏图、伏曦炘空 |

空间站 / 太空数据中心 | 高功率、高刚度、可维护 | 中国天宫、StarCloud 5GW 数据中心 | 70 亿美元 | 航天电子、振华科技 |

中国卫通:核心逻辑为 “高轨资源垄断 + 激光通信协同”。运营 20 颗高轨卫星,建成超百 Gbps 高轨互联网,是柔性太阳翼的核心应用平台。随着 Ka 频段通信与激光通信融合,单星功率需求从 10kW 提升至 30kW,带动柔性太阳翼配套价值量翻倍,2025 年卫星带宽出租收入预计突破 50 亿元,其中柔性太阳翼相关业务贡献超 20% 利润。

航天宏图:核心逻辑为 “数据服务驱动能源需求”。基于柔性太阳翼的 100Gbps 星地传输,提供实时遥感数据服务,2025 年数据服务收入预计突破 20 亿元。公司与航天超能合作布局钙钛矿技术,未来将实现 “能源 - 数据” 一体化服务,单客户 ARPU 值有望从当前的 50 万元提升至 150 万元。

四、国际竞争格局:中美双雄争霸,中国实现弯道超车

全球柔性太阳翼市场呈现 “中美主导、欧日跟随” 的格局,中国在技术指标、量产能力、成本控制三大维度实现突破,逐步缩小与美国的差距。

(一)美国:先发优势显著,聚焦超大型应用

SpaceX 星链 V3 卫星搭载 257 平方米柔性太阳翼,采用晶硅 - 钙钛矿叠层电池,单星功率达 30kW,支撑全球 6000 余颗卫星运营;

StarCloud 率先发射 5GW 级太空数据中心试验星,配套超大面积柔性太阳翼与冷却系统,引领太空算力能源需求;

技术优势:展开机构可靠性高(在轨故障率<0.1%),超大型太阳翼设计经验丰富,但受限于芯片与材料出口管制,成本下降空间有限。

(二)中国:后发先至,技术与成本双领先

技术突破:银河航天卷式全柔性太阳翼收纳比全球第一;天问二号圆形柔性太阳翼适配深空探测;钙钛矿电池在轨试验成功,效率接近国际领先水平;

成本优势:国内 CPI 膜、砷化镓电池成本较国际同类产品低 30%-50%,蓝箭鸿擎智能产线进一步降低量产成本;

政策支持:“十四五” 数字经济规划明确支持空间能源技术研发,国家投入 200 亿元专项基金,加速核心技术国产化替代。

(三)欧日:技术储备深厚,市场份额收缩

欧洲空客、日本三菱重工在柔性基板与展开机构领域有深厚技术积累,但受限于商业化进度缓慢,市场份额从 2019 年的 35% 降至 2024 年的 18%,逐步被中美企业挤压。

五、核心标的投资逻辑总结

标的名称 | 核心投资逻辑 | 业绩支撑(2025E) 估值亮点 |

沃格光电 | 1. CPI 膜在轨验证先发,绑定头部卫星厂商;2. 抗辐射镀膜技术独家;3. 产能规模效应降本 | 航天业务收入占比 35%,净利润同比 + 70% 估值较韩国科隆低 40%,国产替代空间广阔 |

乾照光电 | 1. 砷化镓电池批量供货垄断,市占率超 60%;2. 6 英寸产能释放,支撑星座扩张;3. 业绩高增长确定性强 | 营收 38 亿元(+55%),归母净利润 1.5 亿元(+95%) 航天业务 PE 仅 35 倍,低于行业平均 50 倍 |

瑞华泰 | 1. 唯一通过航天材料院认证的 CPI 企业;2. GW 星座批量订单落地;3. 价格优势显著 | 航天业务收入占比 40%,净利润同比 + 85% 产能释放后净利率有望从 15% 提升至 25% |

云南锗业 | 1. 光伏级锗晶片市占率超 50%;2. 砷化镓电池需求传导;3. 毛利率维持高位 | 航天级锗晶片收入 4.2 亿元(+55%),毛利率 42% 估值仅 28 倍,低于半导体材料行业平均 35 倍 |

中国卫通 | 1. 高轨卫星资源垄断;2. 单星功率提升带动配套需求;3. 激光通信协同增长 | 营收 95 亿元(+38%),净利润 22 亿元(+45%) 市净率 3.2 倍,低于全球卫星运营商平均 4.5 倍 |

六、未来趋势:材料替代与技术融合开启千亿市场

材料迭代:钙钛矿成下一代核心

钙钛矿叠层电池效率突破 34.85%,成本仅为砷化镓电池的 1/3,且易制成柔性形态,适配超大型太阳翼部署。预计 2027 年钙钛矿柔性太阳翼将实现批量应用,2030 年市场占比达 35%,带动行业成本再降 40%。

技术融合:“翼阵合一” 成主流

柔性太阳翼与相控阵天线、能源存储系统的一体化设计,将成为未来趋势。银河航天 “翼阵合一” 卫星已实现通信与能源的协同,未来单星太阳翼面积将向百平米级突破,支撑 P 级算力需求。

商业化加速:量产成本持续下降

随着蓝箭鸿擎、银河航天等企业智能产线落地,柔性太阳翼量产成本将从当前的 5000 美元 / 瓦降至 2030 年的 1500 美元 / 瓦,推动低轨卫星星座、太空数据中心的规模化部署。

政策红利:国产替代空间广阔

国内航天级材料国产化率仍不足 40%,CPI 膜、高端探测器等核心部件依赖进口,随着航天材料院认证体系完善,沃格光电、瑞华泰、乾照光电等企业将持续受益于国产替代红利。

七、风险提示

技术研发风险:钙钛矿电池长期在轨可靠性仍需验证;

产能释放风险:核心材料量产进度不及预期;

国际竞争风险:美国技术封锁与出口管制加剧;

需求波动风险:低轨卫星发射计划推迟影响行业需求;

业绩不及预期风险:个股订单落地进度、产能释放速度可能低于预期。

最后,别忘了点击右下角“ ”

”