一、低轨卫星行业概览

1. 行业定义与发展拐点

低轨卫星(LEO)指运行于 200-2000km 轨道的人造卫星,是全球卫星互联网的核心形态。行业规模化爆发的两大关键拐点:

•成本革命:可复用火箭 + 一箭多星技术使发射成本下降 50%-80%,单星造价从数亿美元压缩至数百万美元量级(Starlink 单星成本约 50 万美元);

•终端普及:相控阵天线小型化、T/R 芯片集成化推动终端从专业设备向手机、车载等消费级产品延伸。

2. 核心优势

优势维度 | 技术参数 | 对比优势(vs GEO 卫星) |

通信时延 | 15-50 毫秒 | 降低 80% 以上,支持实时交互 |

覆盖效率 | 单星覆盖半径 2000km+ | 全球组网需 400-600 颗(GEO 仅需 3 颗) |

终端接入难度 | 支持手持终端直连 | 无需大型抛物面天线 |

补网灵活性 | 5-7 年寿命,可快速补星 | 故障修复周期缩短至周级 |

3. 三大发展模式

•政府主导型:国家统筹轨位资源与战略布局,典型如中国 “GW 星座”(规划 1.3 万颗卫星)、欧盟 IRIS² 星座,侧重自主可控与公共服务保障;

•企业自主运营型:市场化机制驱动技术迭代,以 SpaceX(Starlink)、银河航天为代表,通过规模化组网快速验证商业模式(Starlink 2024 年收入突破 100 亿美元);

•公私合作型:整合政府资源与私营创新力,如 NASA 与商业公司合作的近地轨道开发计划、中国 “天宫” 空间站国际合作项目,聚焦深空探索与技术协同。

二、低轨卫星产业链全景

低轨卫星产业链形成 “制造 - 发射 - 地面设施 - 运营应用” 的完整闭环,覆盖材料、电子、通信、运营五大产业,各环节价值占比如下:

产业链环节 | 核心组成 | 价值占比 | 技术壁垒核心 |

上游(空间段) | 卫星制造、火箭发射 | 42% | 标准化批产、可复用技术 |

中游(地面段) | 地面站、用户终端 | 38% | 星地协同、抗干扰设计 |

下游(运营端) | 网络运营、应用服务 | 20% | 场景落地、商业模式创新 |

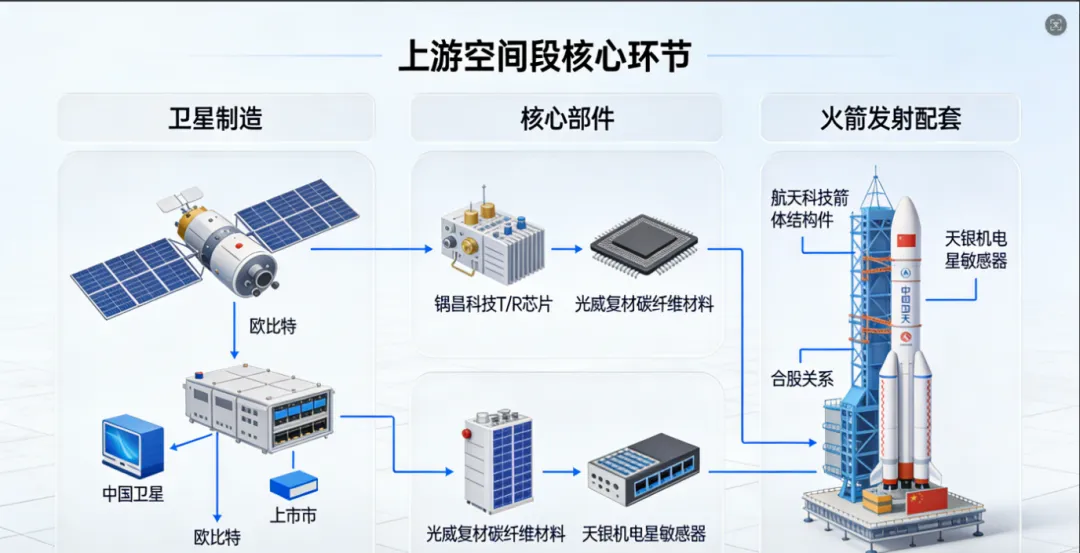

三、上游:空间段(卫星制造与火箭发射)

1. 卫星制造:从 “定制化” 到 “工业化”

•生产模式变革:

◦传统科研模式:AIT 流程 6-12 个月 / 颗,年产能数十颗;

◦工业批产模式:标准化平台 + 模块化载荷,周期压缩至 30-90 天 / 颗,国内千台级超级工厂(文昌、上海)即将投产。

◦核心标的

◦中国卫星(600118):低轨通信卫星、遥感卫星总体研制,国内市占率超 50%,超级工厂年产能 1000 颗,参与星网 GW 星座(60% 份额)、北斗三号

◦欧比特(300053):商业遥感卫星星座建设与运营,“珠海一号” 星座在轨 34 颗,遥感分辨率 0.5m,参与国土资源监测、智慧城市项目

◦上海沪工(603131):微小卫星总装集成(AIT),500kg 以下卫星年产能 20 颗,周期 30 天 / 颗,民营星座定制化卫星订单

◦航天电子(600879):卫星测控、导航及配套设备,测控设备国内市占率 90%,支持一箭多星,参与长征系列火箭配套、星网测控系统

•核心部件技术格局:

◦相控阵天线:占载荷价值 75%,支持电子扫描与窄波束指向,Starlink 单星搭载数百个单元,国内铖昌科技、臻镭科技实现技术突破;

◦T/R 芯片:卫星 “CPU”,单星需求量达数百至上千个,国产替代率快速提升,毛利率超 60%,类比半导体领域的 IGBT 器件;

◦核心标的

◦铖昌科技(001270):国内唯一实现星载 T/R 芯片量产的民企,产品占载荷成本 50%,技术对标国际先进水平,星载业务占比超 90%,供应 Starlink、银河航天;

◦国博电子(688375):Ka 频段相控阵天线龙头,适配低轨高速通信,国内市占率 30%+;

◦臻镭科技(688270):抗辐射 T/R 芯片供应商,覆盖遥感、通信卫星场景。

◦

◦推进系统:霍尔电推进为主流,比冲效率提升 300%,支持星座位置保持,星际动力等企业完成国产化适配;

◦核心个股

◦天银机电(300342):子公司天银星际恒星敏感器全球市占率 30%,精度角秒级,供应 SpaceX、中国星网;

◦

◦结构材料:碳纤维复合材料渗透率超 50%,星敏感器、太阳电池阵等部件国产化率达 85% 以上。

◦核心标的

◦光威复材(300699):卫星承力结构碳纤维材料供应商,减重效率提升 40%,供应中国卫星、长光卫星;

◦应流股份(603308):卫星结构件精密铸造,精度达 0.01mm,进入 SpaceX 供应链;

◦乾照光电(300102):砷化镓太阳能电池外延片龙头,转换效率超 30%,卫星能源系统核心供应商。

2. 火箭发射:低成本组网的核心支撑

•关键技术路径:

◦可复用火箭:SpaceX Falcon 9 复用次数突破 20 次,单次发射成本降至 3000 万美元以内;国内蓝箭航天、星际荣耀布局甲烷燃料复用火箭,技术验证阶段已完成回收试验;

◦一箭多星:全球主流火箭单次发射能力达 40-60 颗,Starlink 创下单箭 60 颗纪录,国内商业火箭 “一箭数十星” 技术成熟,未来目标突破百星级发射。

•成本结构:发射成本占星座总成本的 35%-45%,可复用技术成熟后有望降至 20% 以下,千星级星座组网成本从千亿美元级压缩至百亿级。

•核心标的

◦航天科技(000901):火箭箭体结构件、推进系统配套,参与长征系列火箭制造,占国内运载火箭配套市场 40% 份额;

◦航天环宇(688523):卫星测控仿真服务,为发射任务提供仿真验证,服务成功率 100%;

◦天银机电(300342):星敏感器适配可复用火箭,已锁定 Starlink 下一代火箭配套需求。

◦

•

•(上游空间核心环节)

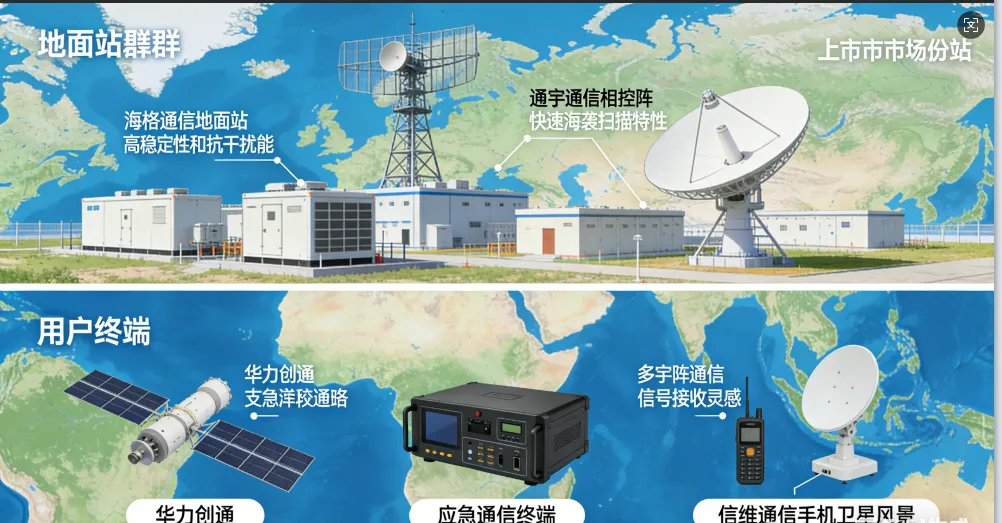

四、中游:地面段(设备建设)

1. 地面站:星地互联的 “核心网关”

•建设趋势:

◦集群化部署:华北、华东、西南形成全国骨干网,单站覆盖半径 2000km,融合测控、接入、处理多功能;

◦全球化布局:国内企业通过中巴合作、东南亚节点建设,突破地域覆盖限制;

◦技术升级:星间激光链路替代传统微波,带宽提升 10 倍,抗干扰能力增强,减少地面站依赖。

•运维标准:基于边缘计算的 AI 故障诊断系统,故障响应时间<3 秒,运维效率提升 60%。

•核心标的

•海格通信(002465):地面站设备、卫星通信终端,北斗 + 卫星通信双模终端市占率 60%,与国电高科战略合作

•通宇通讯(002792):地面站相控阵天线、射频组件,Ka/Ku 频段天线支持 10Gbps 速率,适配星间激光链路

•华测导航(300627):卫星测控与地面站一体化解决方案,支持多星座兼容,测控精度 ±0.1m

•普天科技(002544):地面站系统集成与运维,提供 “设计 - 建设 - 运维” 一站式服务,国内市占率 25%

2. 用户终端:从 “专业级” 到 “消费级”

•产品分层与技术要求:

终端类型 | 应用场景 | 核心技术指标 | 代表产品 |

工业级 | 地面站、海事通信 | 抗干扰、长续航,支持 QPSK 编码 | 海事卫星终端 |

商业级 | 车载、应急通信 | 小型化、低功耗,时速 6000km 适配 | 车载卫星路由器 |

消费级 | 手机直连、便携热点 | 集成相控阵天线,支持手机集成 | 华为 Mate 60 Pro 卫星手机 |

•

•工业级 / 商业级终端:

◦华力创通(300045):卫星导航与通信终端龙头,参与卫星互联网标准制定,应急通信终端国内市占率 30%+;

◦盛路通信(002446):6G 天地一体化终端原型研发完成,支持车载、机载高速接入;

◦海能达(002583):专业无线通信 + 卫星终端融合,应急通信场景解决方案覆盖全国 20 省。

•消费级终端:

◦信维通信(300136):手机卫星通信天线供应商,为华为、小米旗舰机提供集成天线;

◦移远通信(603236):卫星物联网模组,支持低轨卫星直连,适配智能穿戴、便携热点;

◦硕贝德(300322):消费级相控阵天线小型化技术突破,体积压缩至 10cm³ 以内。

•

•市场特征:终端制造占产业链价值 38%,是规模效应最显著的环节,消费级终端价格从万元级降至千元级,推动用户渗透率爆发式增长。

•

◦(中游地面段链接空间与应用)

五、下游:运营与应用服务

1. 运营模式升级:从 “卖带宽” 到 “生态服务”

•盈利模式矩阵:

◦To C:个人宽带订阅(Starlink 月费 99 美元)、手机直连套餐;

◦To B:企业专线、物联网连接(按终端数收费);

◦To G:应急通信、涉密网络(政府采购 + 运维服务);

◦To Cloud:云网融合服务,提供边缘计算、CDN 加速。

2. 四大核心应用场景

•偏远宽带替代:覆盖全球 1% 未联网区域,中国农村及偏远地区市场规模超 300 亿元,2025 年渗透率预计达 15%;

•移动载体通信:机载(航班宽带)、海载(远洋船舶)、车载(自动驾驶),单架民航客机年服务费超 100 万元,全球市场规模 2030 年达 45 亿美元;

•手机直连卫星:颠覆性场景,2024 年旗舰机卫星功能渗透率超 50%,预计 2026 年全球用户数突破 5 亿,催生千亿级终端替换市场;

•核心标的

◦北斗星通(002151):北斗 + 低轨多模芯片,支持手机直连,已供应国内主流手机厂商;

◦国科微(300672):卫星通信芯片,功耗降至 500mW 以下,适配消费级终端;

◦震有科技(688418):核心网设备支持手机直连信号接入,海外市场与 3 国达成合作。

◦应急通信:震有科技(688418)、海格通信(002465),解决方案覆盖消防、地震救援,国内市占率合计超 50%;

◦物联网:广和通(300628)、移为通信(300590),卫星物联网模组用于能源监控、海洋航运;

◦低空经济:航天电子(600879)、华测导航(300627),为无人机、eVTOL 提供卫星定位 + 通信一体化方案。

•

•行业专网服务:能源(油气田监控)、农业(精准种植)、金融(跨境支付),通过网络切片技术实现差异化服务,端到端时延控制在 10 毫秒内。

3. 市场规模预测

•全球市场:2025 年达 65 亿美元,2030 年增至 113.5 亿美元,CAGR=15%;

•中国市场:2025 年突破千亿元,2030 年占全球市场份额超 40%,成为继 5G 后的新一代信息基础设施核心增长点。

•

•(下游运营和应用服务)

六、行业趋势前瞻

1.技术迭代加速:星间链路激光化、卫星平台标准化、终端集成化成为三大方向;

2.国产化替代深化:T/R 芯片、相控阵天线、可复用火箭等核心环节国产率 2027 年有望达 90%;

3.应用场景扩容:低空经济、智能驾驶、元宇宙等新场景将催生卫星互联网增量需求;

4.政策红利持续:卫星互联网纳入新型基础设施,国内 5 万颗轨位资源储备为规模化发展奠定基础。

-- end --

以上内容仅供参考,不构成具体买卖依据。

股市有风险,投资需谨慎。

点点“喜欢”和“赞”,给我充点儿电吧~