一、上汽集团公司简介

1、上汽集团基本情况

以下为上汽集团产品构成情况:

上海汽车集团股份有限公司,简称“上汽集团”,主要业务包括整车(含乘用车、商用车)和零组件的研发、生产和销售。上汽集团所属主要整车企业包括智己汽车、上汽乘用车分公司、飞凡汽车、上汽大众、上汽奥迪、上汽通用、上汽通用五菱、上汽大通、南京依维柯、上汽轻卡、上海申沃。上汽的产品构成如下图所示:

2023年,上汽集团整车销量502.1万辆,连续18年保持国内行业第一,上汽集团新能源车和海外销量继2022年率先站上“双百万辆”台阶后,再创历史新高,分别达到112.3万辆和120.8万辆。2023年8月,上汽集团位列《财富》杂志世界500强第84位,连续10年进入百强榜单。

上汽集团股票量化指标信息如下:

上汽集团最终控制人:上海市国有资产监督管理委员会 (持有上汽集团股份比例:62.69%),注册资金:115.75亿元,员工人数:207001人,市盈率(动态):12.60,2023年营业总收入:7447.05亿元(同比增长0.09%),市净率:0.63,2023年净利润:141.06亿元(同比下降12.48%),总市值:1777.97亿元,毛利率:10.19%,净资产收益率:4.98%,税前分红率:2.33%。

2、上汽集团公司领导层情况

上汽集团公司3名主要管理人员年龄偏大(均为60后)但都为内部提拔,说明公司有一套完整的人才培养体系,但人才梯队搭建不合理,没有后继梯队;3名管理人员,1博士、1硕士、1本科,学历层次尚可;除了董事长持股公司股票8380股外,其它管理人员均未持股,股权激励有待加强;公司3名管理人员看不出有研发年资,管理年资较长,因此,整体看公司管理层是一个偏管理型的团队。

以下为上汽集团公司3名主要管理人员的详细介绍:

1)上汽集团董事长:陈虹先生,男,1961年3月出生,中共党员,大学毕业,工学学士,高级工程师(教授级),高级经济师。曾任上海汽车工业(集团)总公司副总裁兼上海通用汽车有限公司总经理,上海汽车集团股份有限公司总裁、党委副书记等职位。现任上海汽车集团股份有限公司董事长、党委书记,华域汽车系统股份有限公司董事长。

2)上汽集团总裁:王晓秋先生,男,1964年8月出生,中共党员,研究生毕业,工学博士,高级工程师(教授级)。曾任上海汽车股份有限公司副总经理,上汽仪征汽车有限公司总经理、党委书记,上汽汽车制造有限公司总经理,上海汽车集团股份有限公司采购部执行总监等岗位。现任上海汽车集团股份有限公司董事、总裁、党委副书记,华域汽车系统股份有限公司副董事长。

3)上汽集团副总裁:祖似杰先生,男,出生于1968年10月,中国国籍,无境外永久居留权,硕士研究生学历,教授级高级工程师。1991年7月起,先后任中国重型汽车工业企业联营公司助理工程师,上海通用汽车有限公司主任工程师、项目管理经理和科长,上汽集团战略与业务规划部投资规划科科长、战略与投资规划部总监、规划部总经理、副总工程师、副总裁兼总工程师,2018年6月至今,任捷氢科技董事长。

3、上汽集团公司在汽车行业的优劣势

上汽集团的优势(S):

1)上海国资委控股的汽车企业。作为一个国有企业,特别是汽车这样受政策导向明显的产业来说。上汽集团可以第一时间捕捉到政策动向,摸透政策导向,及时调整公司战略,把握市场先机。

2)完全继承上海汽车工业(集团)总公司的衣钵,技术积累较为深厚。追溯上汽历史,堪称辉煌,曾连续二十多年领导国内轿车市场。从一个汽车修理和零配件企业发展到今天拥有汽车全系列产品以及核心零部件在内,产业链完整的国内销量最大的汽车企业集团,上汽经过了六十多年的发展,技术储备丰厚。

3)较早布局新能源汽车产业且后续投资巨大。早在2005年,上汽集团就开始布局新能源汽车,与高校及其他同类型企业合作研发新能源汽车。截止2012年,上汽在新能源汽车的基础建设方面已投入20亿元,后续还将投入60亿元,以保证新能源投入的持续性。

上汽集团的劣势(W):

1)在发动机等核心技术上缺乏自主研发能力。截止到2013年11月,上汽集团才推出3款新能源汽车,分别为荣威旗下的750,E50,550 Plug in。

2)品牌美誉度不够,受累自主品牌低端定位的思维定式。因为国内汽车起步较晚,且发展受限,国有自主品牌美誉度在消费者中普遍偏低。

二、上汽集团公司业绩&估值情况

1、2023年上汽集团业绩简述

2023年,公司实现营业总收入7447.05亿元,同比+0.09%;投资净收益为149.49亿元,同比+1.68%;归母净利润为141.06亿元,同比-12.48%;扣非净利润100.45亿元,同比+11.71%。2023Q4公司营业总收入2213.63亿元,同环比分别+2.17%/+12.49%;投资净收益41.12亿元,同环比分别+4.35%/-10.59%;归母净利润26.99亿元,同环比分别-22.19%/-37.56%;扣非后归母净利润5.73亿元,环比-84.92%。

2024年3月最新产量数据,上汽集团产量为390,155辆,同环比分别+7%/+106%;销量为381,391辆,同环比分别+8%/+83%。其中:上汽乘用车3月产销量分别为75,948/79,008辆,同比分别为-14%/-4%,环比分别为+133%/+140%;上汽大众3月产销量分别为89,146/90,003辆,同比分别+11%/+11%,环比分别+29%/+43%;上汽通用3月产销量分别为70,237/62,000辆,同比分别+10%/-1%,环比分别+748%/+359%;上汽通用五菱3月产销量分别为120,316/114,009辆,同比分别+27%/+26%,环比分别+107%/+52%。

2、上汽集团最新估值分析

鉴于上汽公司:1)自主品牌新能源+出口齐发力:公司核心技术新能源三电系统+智能化软硬件全栈布局,智己推动自主品牌高端化,同时公司出口表现持续亮眼,海外销量继续保持国内行业领先;2)合资公司积极转型:公司与奥迪签署合作谅解备忘录,共同开发面向中国市场的多款全新智能电动车型,与通用汽车整合优势资源,在上汽通用新设软件及数字化中心;3)不断有新车企加入市场,导致市场竞争加剧。

我们预计公司2024-2025年归母净利润预期为至142.7/176.8亿元,我们预计公司2026年的归母净利润为196.3亿元,对应PE为12/10/9倍,维持公司“买入”评级,公司12个月内目标股价16.9元。

风险提示:乘用车需求复苏低于预期;行业价格战超预期等。

三、上汽集团公司偿债能力情况

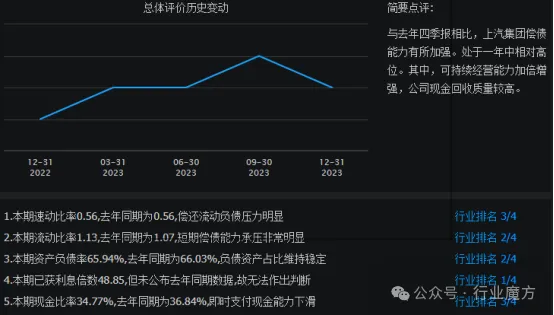

与2022年4季报相比,2023年4季报,上汽集团偿债能力有所加强。处于一年中相对高位。其中,可持续经营能力加倍增强,公司现金回收质量较高。

四、上汽集团公司运营能力情况

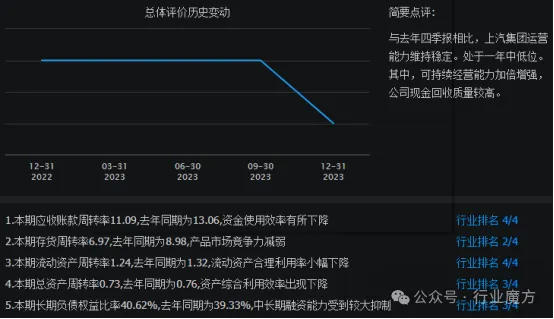

与2022年4季报相比,2023年4季报,上汽集团运营能力维持稳定。处于一年中低位。其中,可持续经营能力加倍增强,公司现金回收质量较高。

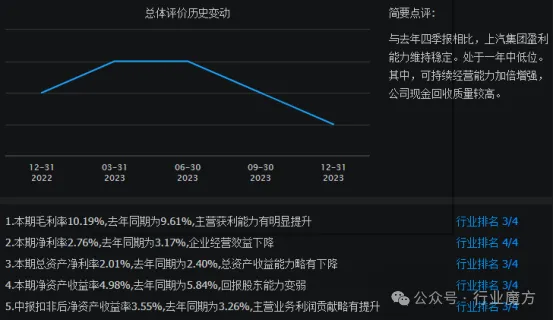

五、上汽集团公司盈利能力情况

与2022年4季报相比,2023年4季报,上汽集团盈利能力维持稳定。处于一年中低位。其中,可持续经营能力加倍增强,公司现金回收质量较高。

六、上汽集团公司成长能力情况

2012-2023年,由于下游汽车需求的增长较为缓慢且行业竞争加剧,上汽集团公司主营总收入仅从2012年的4809.8亿元增长到了2023年的7447.05亿元,增幅为54.8%,整体增长幅度非常小。

2012-2023年,由于下游汽车需求的增长较为缓慢且行业竞争加剧,导致毛利变低,上汽集团公司净利润从2012年的207.52亿元降低到了2023年的141.06亿元,降幅为-32%,未见增幅,却见降幅,公司持续成长的能力比较差。

七、上汽集团和的对比情况

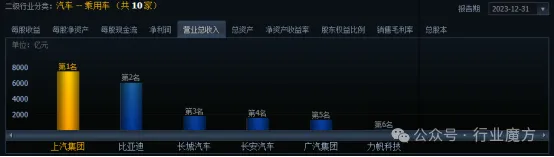

1、营业总收入对比情况

营业总收入方面,上汽集团在乘用车行业排名第1名。

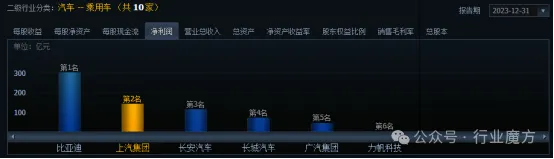

2、净利润对比情况

净利润方面,上汽集团在乘用车行业排名第2名,比亚迪第1名。

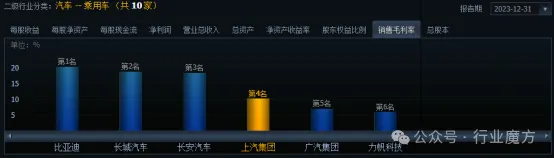

3、销售毛利率对比情况

销售毛利率方面,上汽集团在乘用车行业排名第4名,第1-3名分别是比亚迪、长安汽车和长城汽车。

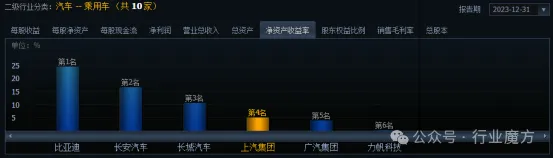

4、净资产收益率对比情况

净资产收益率方面,上汽集团在乘用车行业排名第4名,第1-3名分别是比亚迪、长城汽车和长安汽车。

小结:整体看来,上汽集团在行业内属于增收不增利的情况,公司需要不断推出高毛利的产品,以提升自己的盈利能力。

八、上汽集团公司未来发展展望

1)在“智慧的脑”上,以智能驾驶和融合体验为终局,以软件全栈式架构为支撑,上汽重新定义电子和通讯架构、融合感知架构,以实现智能车全生命周期数据闭环,不断驱动用户体验提升。目前正在打造行业内领先的“中央计算+区域控制”的全栈3.0智能车解决方案,自研智能车广义操作系统,实现跨车云、跨芯片的“感知、算力、存储”等硬件资源融合。

2)在“敏捷的身”上,上汽带来极致安全、舒适体验。未来三年,上汽将在“整车中央协调运动控制器(VMC)技术”上率先实现新的突破,填补行业空白。通过进一步纳入制动、驱动、转向、悬架控制等功能,实现车体(上、下、前、后、左、右)六自由度集中控制,让车辆在不同驾驶模式和各种路况下,始终保持车身稳定。

3)在“强劲的心”方面,上汽创造极致加速体验。据悉,未来三年,搭载“碳纤维转子电机+800V高压电驱”超级组合的全新一代电驱动系统,将在行业内率先落地,让自主品牌新车轻松进入“2秒加速俱乐部”。

展望未来,公司将坚持‘以用户为中心’,全力聚焦新能源和智能网联汽车发展,积极打造具有鲜明标识度和技术领先度的自主品牌、特色优势、爆款产品,切实推动创新转型和高质量发展,为我国从‘汽车大国’加快迈向‘汽车强国’作出更大更积极的贡献。