从今年4月工信部首次将全固态电池纳入新产业标准建设核心到宁德时代、国轩高科等企业相继公布中试线进展,固态电池的量产时间表正被不断提前。

业界预判,2025年至2026年将是全固态电池密集上车路试的关键窗口。

市场上数字引人注目:中国固态电池市场规模从2023年的10亿元猛增至2024年的17亿元,预计2025年达到24亿元。而到2030年,固态电池在锂电池市场中的渗透率有望达到10%;到2035年后,在成本显著优化前提下,渗透率有望超过50%(数据来源:中国储能网)。

01.

技术优势

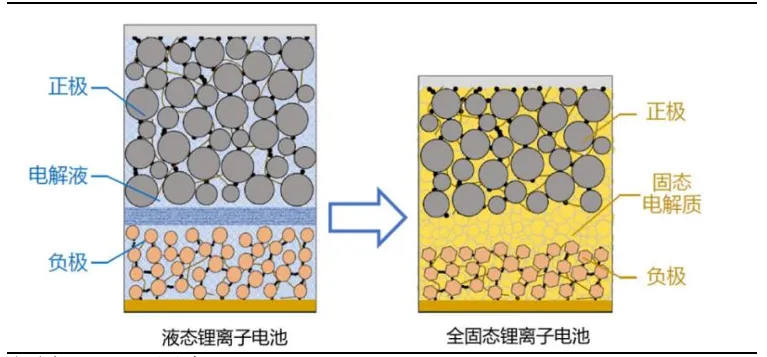

固态电池采用固态的电解质替换了传统的液态电解质,作为传输锂离子的介质,固态电池和传统液态电池具有相同的电化学原理。

图:固态电池结构示意图:固态电解质为核心变化

资料来源:元能科技官网

在安全领域,固态电池可提升电池安全性。固态电解质的燃点高、固态电解质不流动,因此固态电解质有着穿刺不起火、不泄露、不燃烧的优势,可从根本上解决电解液带来的安全性问题,大幅提升电池安全性。

能量密度是固态电池的另一大优势。固态电池在能量密度可超500+Wh/kg,远超液态极限(300Wh/kg),有望大幅提升电动的续航水平并降低充电频率。

此外,固态电池的快充性能优于液态锂电池。当前全固态电池已能实现10分钟左右充满的水平,远超液态锂电池15-30分钟充至80%的常规效率。

表:固态电池vs液态电池:安全性提高,能量密度突破500Wh/kg

数据来源:《Air-stable inorganic solid-state electrolytes for high energy density lithium batteries:Challenges, strategies, and prospects》,国泰海通证券研究

02.

产业进程

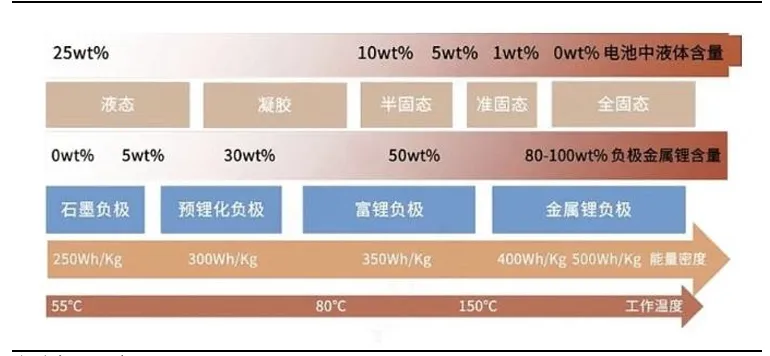

固态电池包括全固态电池和半固态电池,半固态过渡,全固态是终极目标。由于当前全固态电池还存在较多的技术瓶颈,半固态电池技术将率先落地;全固态电池技术当前正在集中技术突破和中试线加速落地,未来将会有较大的增量机会。

图:全固态电池是终极目标

资料来源:腾讯网

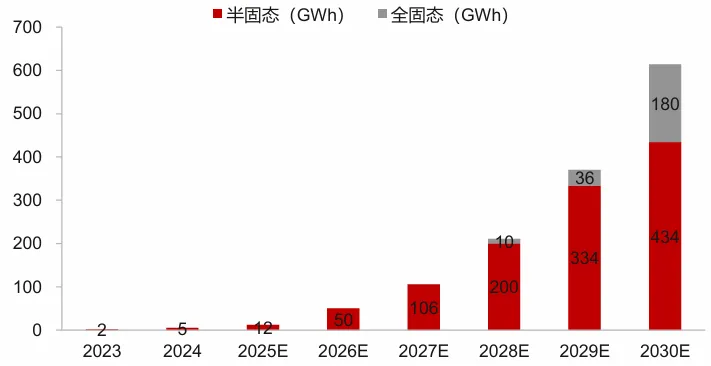

预计2030年全球固态电池出货量将达614GW。据EVTank,2027年预计小规模量产全固态电池,半固态占主导;2030年全球固态电池出货量达到614GWh,其中全固态比例接近30%,出货量约180GWh,实现规模化量产。

图:预计到2030年全球固态电池出货量将达614GWh(单位:GWh)

资料来源:EVTank

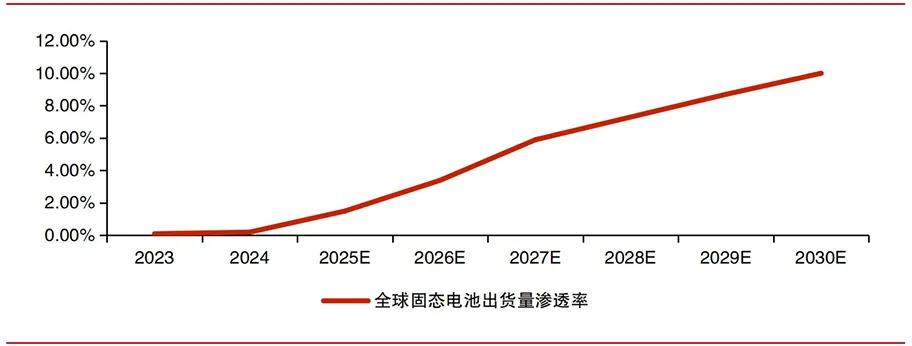

目前固态电池仍处于初期,市场渗透率不足1%。根据中商产业研究院数据,2023年全球固态电池渗透率约为0.1%,2024年渗透率约为0.2%,预测到2030年固态电池技术或将进入商业化阶段,渗透率或将达10% 。

图:中商产业研究院预测全球固态电池渗透率到2030年或将达10%

资料来源:中商产业研究院

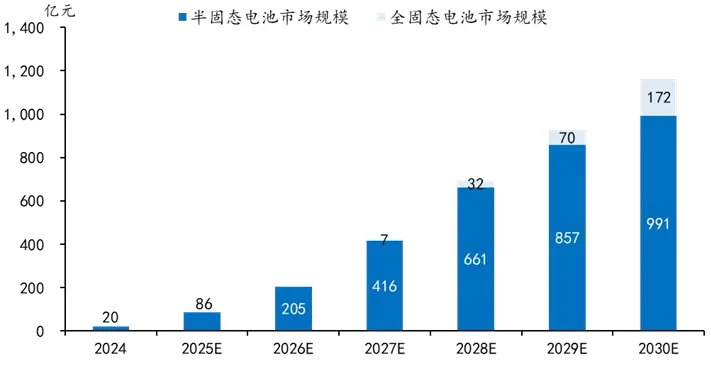

据《2025年固态电池高质量发展蓝皮书》预测,到2030年固态电池市场规模将达1163亿元,其中半固态电池市场规模为991亿元,全固态电池市场规模为172亿元。

图:全球固态电池市场规模预测

数据来源:《2025年固态电池高质量发展蓝皮书》,前瞻网

03.

发展格局

固态电池作为最具前景的新一代电池技术,中国及欧美日韩纷纷布局,若海外率先突破或削弱我国锂电产业优势。海外方面,据TrendForce,近年来在美国能源部、Horizon Europe等资助下,部分欧美电池厂商已推进至中试和装车测试阶段。

表:海外积极推进固态电池研发和装车(截止2024年底)

资料来源:TrendForce,浙商证券研究所

国内产业化持续推进,电池和新能车龙头全面布局。国内头部电池厂和整车厂争相布局,产业层面也多认为2027年为小规模生产节点;技术路线上多线推进但硫化物为重点。

表:国内头部锂电和新能车龙头的固态电池技术路线和量产计划(截止2025年7月)

资料来源:GGII,浙商证券研究所

04.

产业链价值评估

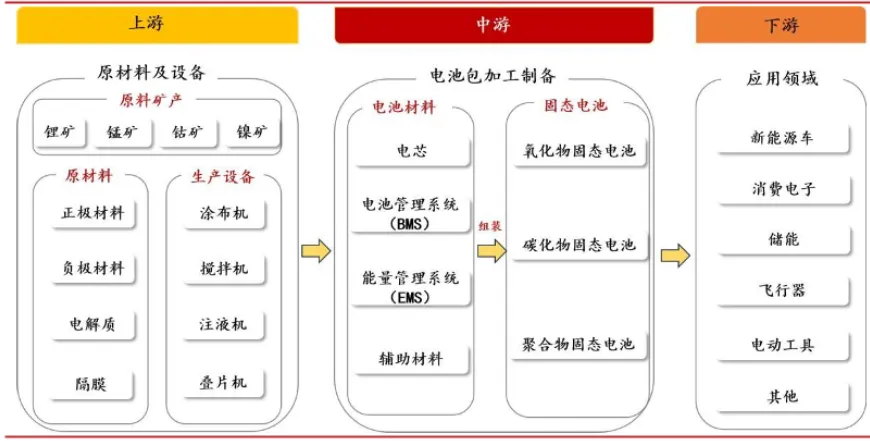

固态电池产业链包括上游金属材料和矿资源供应,中游聚焦固态电池材料生产,下游固态电池制造环节以及动力、消费、储能等各领域应用场景。

图:固态电池产业链

资料来源:行行查

按产业链价值划分来看,目前上游材料与设备价值占比最高,约85%。具体如下:

01 上游材料与设备(价值占比85%)

固态电解质(占比约35%):技术壁垒最高,决定能量密度和安全性。三大技术路线硫化物、氧化物和聚合物,其中硫化物离子电导率最高,产业化前景最佳。

正极材料(占比约25%):高镍三元(Ni≥90%)和富锂锰基材料,提升能量密度关键。

负极材料(占比约10%):硅碳负极(比容量2000mAh/g+)超高比容量是传统石墨负极的10倍以上,大幅提升电池能量密度,同等体积下续航提升50%+,锂金属负极是负极材料终极方向。

关键设备(占比约20%):产业化最先受益,订单明确,业绩确定性高。具体来看,干法电极设备:替代传统湿法,降低能耗70%;等静压设备:解决固-固界面接触问题,提升电极密度至95%+;专用叠片机、激光加工设备:精度达0.1mm,良率提升15%。

02 中游电池制造(价值占比5%):

电芯/模组:宁德时代、比亚迪、国轩高科等头部企业占据60%产能;

BMS系统:适配固态电池特性的管理系统。

03 下游应用(价值占比10%):

新能源汽车:蔚来、广汽计划2026年装车,续航目标1500km;

低空经济(eVTOL):电池能量密度需>300Wh/kg,已获亿航智能等订单;

05.

投资聚焦

面对固态电池的投资机会,投资者需要把握产业演进的不同阶段和相应节奏。我们认为应沿着 “短期看设备与材料,长期选全链布局者” 的逻辑展开。

01 短期(1-2年)投资策略:设备与材料先行

设备制造:最确定赛道,业绩兑现最快,订单可见度高,技术壁垒构筑护城河

目前固态电池生产工艺尚未完全定型,通常来说,半固态电池生产设备与液态电池产线通用程度较高,改造成本较低,但在干法电极以及固态电解质等技术的引入下,固态电池制造设备较传统锂离子液态电池变化较大。可以关注:

先导智能:整线方案布局,市占率70%,全球唯一提供固态电池全段设备企业,订单持续增长,技术壁垒高。

海目星:已获2GWh级订单,激光设备解决极片高压变形问题。

电解质材料:技术壁垒高,市场空间最大,增长确定性强。可以关注:

天赐材料:硫化物电解质前驱体LiTFSI全球龙头,成本比日企低40%,2024年量产线投产。

上海洗霸:氧化物电解质吨级量产,良率98%,绑定头部电池厂。

02 中期(3-5年)布局:材料龙头与技术平台

硫化物电解质全产业链:价值量最大且技术最成熟路线

硫化物固态电解质占电芯成本比重最大,通过浙商证券研究所测算,当硫化物电解质成本降低时,其占电芯BOM成本比重也会同步降低。可以关注:

恩捷股份:从高纯硫化锂到电解质膜全链条布局,专利50+项,已与宁德时代等建立合作。

高镍三元&富锂锰基正极/负极材料:材料升级刚需,与固态电池性能强绑定

正极材料:业界普遍认为,高镍三元将是未来较长时间内全固态电池的正极首选,材料改性(单晶高镍/小尺寸/元素掺杂/表面包覆)将是核心能力;富锂锰基是正极材料圣杯,正处实验室向产业化的0-1节点,预计2030年后规模化应用。

负极材料:硅碳负极先行,锂金属负极具有超高理论比容量(3860mAh/g)和能量密度,结合固态电解质本征安全性,有望成为固态电池的终极负极。

可以关注:

容百科技:固态电池材料全链条布局领先,高镍/富锂锰基正极实现吨级出货、硫化物电解质中试推进,叠加三元主业升级与海外产能释放,多赛道增长极加速形成。

当升科技:高镍三元龙头,同时研发固态专用正极,技术领先。

璞泰来:以“材料+工艺+装备+客户”四位一体闭环构筑固态负极核心壁垒,硅碳/锂金属负极通过头部客户验证。

天铁科技:锂金属负极压延法工艺,成本低、效率高,已对接下游需求。

03 长期 (5年+) 战略布局:全产业链掌控者,具备技术路线切换能力,抗风险能力最强

宁德时代:唯一全布局三大技术路线 (硫化物/氧化物/聚合物) 的企业,凝聚态电池能量密度达500Wh/kg,已装车蔚来高端车型,计划2027年小批量生产全固态电池 (能量密度500+Wh/kg)。

赣锋锂业:从锂资源到固态电池全链条布局,全球唯一同时掌握三条技术路线的资源型企业,硫化锂纯度99.9%打破日企垄断。

风险提示*

01 技术路线变更风险:硫化物vs氧化物路线竞争激烈,若某路线被市场抛弃,相关投资将大幅减值。

02 量产进度不及预期:全固态电池预计2027年小批量生产,若推迟将影响业绩兑现。

03 成本下降缓慢:当前全固态电芯成本约3.5元/Wh(液态0.45元/Wh),规模化降本是关键。

结语:

固态电池正从半固态向全固态过渡,产业化稳步推进。目前氧化物与聚合物复合路线较为成熟,而硫化物路线是长期研发焦点。当前产业核心挑战在于降低高昂的制造成本、优化固-固界面等工艺难题。这需要产业链上下游协同攻坚,方能实现稳定可靠的规模应用。

固态电池的产业化,已非遥远的“未来时”,而是正在发生的“现在进行时”。它不仅仅是一次电池技术的迭代,更是重构全球能源存储与高端制造格局的关键变量。对于投资者而言,理解技术突破的实质,把握从设备、材料到整机集成的产业节奏,在短期确定性中寻找业绩支撑,方能在这场波澜壮阔的能源革命中,抓住属于未来的价值锚点。

关注我们 了解更多投资资讯

免责声明:本文所载信息和资料来源公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本文中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本文中的任何内容所引致的任何损失负任何责任。