今天是上市公司分析的第二篇。接下来准备写写沪深300的成分股。

大名鼎鼎的中芯国际成立于2000年,总部在上海张江。在上证和香港联交所两地上市。在上海、北京、天津、深圳设有生产基地。代表中国大陆自主研发集成电路制造技术的最先进水平,被称为国内芯片行业的黄埔军校。

中芯国际于2020年在科创板上市,目前市值4000亿,在上市公司中大约排20到30名。

基本面

4000亿的市值相当于宁德时代的一半,但是PE大约是宁王的3倍多。腾讯市值是3万亿,茅台是2万亿,工商银行和阿里差不多是都是1.7万亿。不知道大家对于“卡脖子”工程的老大——中芯的估值和市值有何感想。

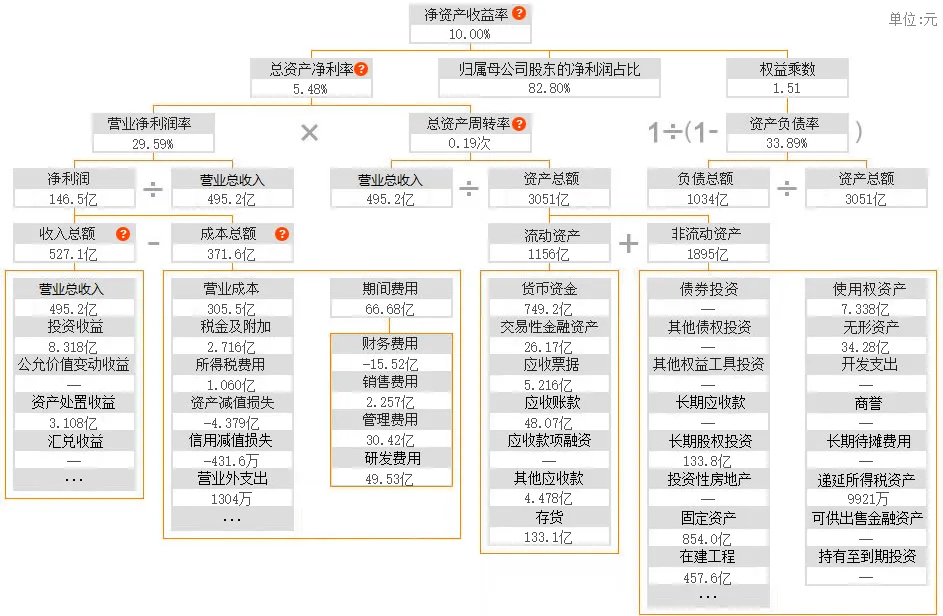

杜邦分析

我们来看看2022年的杜邦分析:

净利润率有30%,其实蛮高的。资产周转率低没有办法,芯片制造业就是个重资产行业。资产负债率指标也是非常健康。

值得注意的是,自2020年上市以来,中芯国际一直未曾分红。有个公式是,sustainable growth rate(g)=ROE*RR=ROE*(1-dividend payout ratio),所以,中芯国际的可持续增长率就等于它的ROE,即10%。据wind提供的23年报预测,中芯国际的年度净利润增长率为-52%。取两者最高的10%计算PEG,中芯国际的PEG高达7倍。大家看看台积电的PE:

所以,中芯国际的估值确实也是不低啊。

估值方法

在之前的文章里面,我多次提到过,计算企业价值最根本的方法还是现金流折现法,简单起见,我们常常用到的是倍数法。

上面我们计算了最常用的PE,但是芯片制造行业是重资产行业,投入大,后劲大,用PB计算会更加适合。

但是,从底层逻辑上看,股东投入还是要赚钱的,公司的终极价值是分红,而不是击鼓传花。

中芯国际是我国的战略性龙头企业,代表了芯片的最先进制程,目前在国内的市场占有率只有不到8%。而且在全球芯片代工厂中,资金投入仅次于台积电。对国内芯片人才极具吸引力。可以说,这家企业的兴衰与国家的发展是高度正相关的。

但从另一个角度讲,这么战略性的企业,从长远讲,盈利是它最重要的使命吗?它的市值对大股东来说有那么重要吗?

最后,跟大家分享一个图片,供大家吹牛使用。