一、 报告摘要

2025年是中国储能行业从规模扩张迈向质量提升的关键转折年。在国家政策有力支持和市场需求强劲驱动的双重作用下,行业继续保持高速增长。上半年,全国新型储能装机规模已达9491万千瓦,较2024年底增长约29%,技术路线呈现多元化创新,市场机制逐步完善,应用价值日益凸显,标志着中国在全球储能领域的领导地位进一步巩固。

二、 行业发展总体态势

2.1 规模引领:全球市场份额持续扩大

截至2024年底,中国已建成投运新型储能装机规模达7376万千瓦/1.68亿千瓦时,这一规模已占全球总装机比例的40%以上。“十四五”以来,中国新型储能装机规模年均增速超过130%,较“十三五”末实现了约20倍的增长。

进入2025年,增长势头不减。上半年全国新型储能装机规模达到9491万千瓦/2.22亿千瓦时。从地域分布看,产业集聚效应明显,内蒙古和新疆的装机规模均已突破1000万千瓦,山东、江苏、宁夏等省份的装机规模均超过500万千瓦。

2.2 政策驱动:顶层设计日臻完善

国家层面已将发展新型储能明确为战略重点。2024年《政府工作报告》首次将“发展新型储能”列为年度重点任务。年内,《关于促进新型储能并网和调度运用的通知》、《加快构建新型电力系统行动方案(2024-2027年)》等多项关键政策出台,与早前发布的纲领性文件共同构成了行业发展的“四梁八柱”。

地方层面,山东、广东等17个省份的装机规模已突破百万千瓦,并通过容量补偿、参与现货市场等机制创新,形成了“省级统筹—地市落地—项目示范”的完整实施体系。

三、 技术发展:从“百花齐放”到重点突破

3.1 技术路线多元化格局

中国新型储能技术路线已形成“锂电池主导、多技术并行”的多元化发展格局。其中,锂离子电池在已投运项目中仍占据主导地位(占比约96.4%),但压缩空气储能、液流电池、钠离子电池等其他技术路线正加速从示范走向商业化应用。

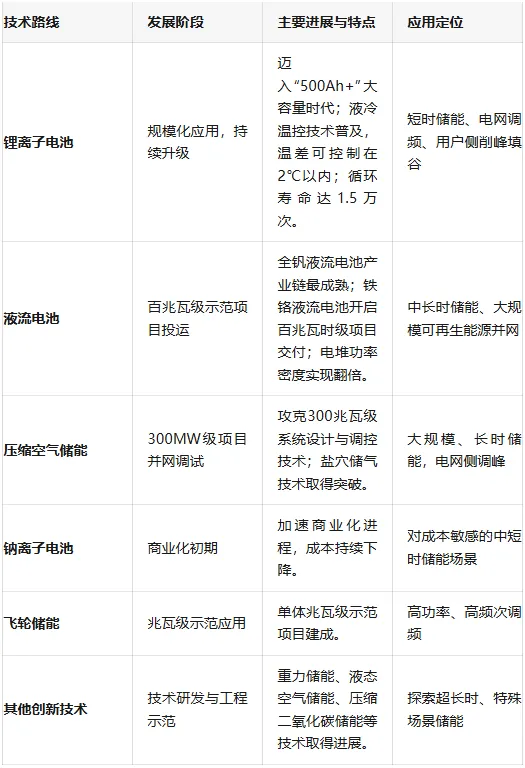

表:2025年中国主要新型储能技术发展现状

3.2 核心技术创新成果

锂电技术持续领先:以宁德时代、亿纬锂能为代表的企业,推动储能电芯进入500Ah以上的超大容量时代,直接降低了系统成本和占地面积。浸没式液冷等先进温控技术的应用,显著提升了系统的安全性和寿命。

长时储能实现工程突破:300兆瓦级压缩空气储能和百兆瓦时级液流电池储能示范项目的成功并网运行,标志着中国在大规模长时储能技术上取得重大突破,为未来高比例新能源电网提供了关键技术储备。

构网型技术成为新焦点:构网型储能能够模拟同步发电机特性,主动支撑电网电压和频率,被认为是解决高比例新能源接入下电网稳定性问题的关键。中国已开始在青海、新疆等地布局百兆瓦级构网型储能示范项目。

四、 应用深化:从“超级充电宝”到“系统稳定器”

4.1 调用水平与利用效率显著提升

2024年,全国新型储能的调用情况较2023年实现大幅提升,浙江、江苏、重庆、新疆等多个省份的年均等效利用小时数已超过1000小时。其中,占比最大的新能源配建储能,年均等效利用小时数达到766小时,较2023年提高了约383小时,表明其从“配而不用”向“有效调用”的转变取得实质性进展。

在2025年夏季用电高峰期间,新型储能充分发挥“超级充电宝”的作用,为电力保供贡献了关键力量。

4.2 应用场景多元化拓展

新型储能的应用已贯穿电力系统“源-网-荷”全链条。

电源侧:主要用于平滑新能源出力、减少弃风弃光。2024年新能源配建储能装机占比约为42%。

电网侧:以独立储能和共享储能为主,参与调峰、调频等辅助服务,提升电网安全稳定运行水平。

用户侧:在工业园区、数据中心等场景,通过削峰填谷和需求侧响应,帮助用户降低用电成本,并作为应急备用电源。

五、 市场机制与商业模式探索

5.1 市场化进程加速

当前,储能行业正经历从 “政策驱动”向“市场驱动” 的关键转型。国家正加快推进电力现货市场建设,并探索将新型储能纳入其中,通过“报量报价”参与交易。同时,山东、广东等地已率先试行容量补偿机制,为储能项目提供了除电能量和辅助服务之外的又一基础性收益来源。

5.2 商业模式不断创新

共享储能:作为独立的第三方资产,同时为多个新能源电站提供租赁服务,显著提升了储能设施的利用效率和经济效益。

虚拟电厂聚合:如浙江的储能项目接入虚拟电厂平台,通过聚合控制参与电网调度,在高峰时段有效缓解区域供电压力,实现了分布式资源的智能协同。

六、 面临的挑战与未来展望

6.1 当前主要挑战

经济性瓶颈:尽管锂电池储能造价已显著下降,但4小时以上的长时储能初始投资仍偏高,全钒液流电池系统成本约为锂电池的1.6-2.5倍。同时,市场收益机制尚不完善,部分项目收益率偏低。

标准与安全:电化学储能标准体系虽已建立,但执行和监管仍需加强。国际标准互认不足,也制约了中国储能技术和装备的“出海”。

产业链协同:部分高端材料(如耐高温隔膜)仍依赖进口,产学研之间存在“重研发、轻工程”的现象,装备制造与项目运营的协同效率有待提升。

6.2 未来发展趋势

展望未来,尤其是即将开启的“十五五”时期,中国储能行业将呈现以下趋势:

高质量发展成为主题:行业将从追求装机规模转向更加注重技术先进性、安全可靠性和经济实用性。

长时储能技术备受关注:为支撑新能源成为主体电源,4小时以上,乃至跨日、跨季的长时储能技术将成为研发和布局的重点。

智能化与数字化深度融合:基于大数据和人工智能的智能诊断、预防性维护和智慧运营技术,将成为提升储能系统安全、寿命和效率的关键。

深度参与全球竞争:中国企业将凭借全产业链优势,从产品输出向 “技术、标准、品牌、服务”一体化输出转变,在全球市场确立主导地位。

总而言之,2025年的中国储能行业正站在一个历史性的新起点上,通过持续的技术创新、完善的市场机制和多元化的应用拓展,必将在构建新型电力系统和实现“双碳”目标的进程中扮演愈发核心的角色。