中国棉花信息网专稿 《BCO中国棉花市场展望报告(2021年8月)》回顾了8月以来棉花和纺织市场运行状况及主要影响因素,展望后期市场形势,主要关注点包括新棉定价何处;外盘对国内有多大支撑;纺织行业的运行状况对棉价有什么影响;国内外宏观形势如何发展,大宗对棉花是否存在支撑;以及下一步政策动向等,希望能为涉棉企业经营和产业投资提供决策参考。

一

8月以来行情回顾

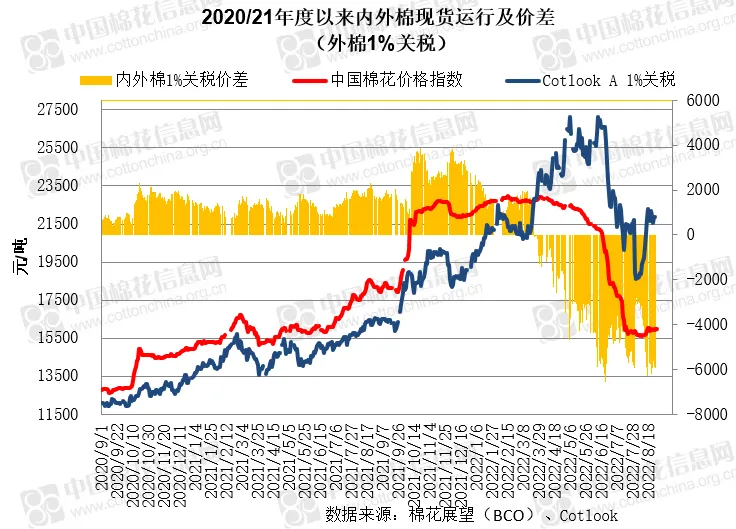

8月以来国际棉价经历月初小幅盘整后,在美国主产区德州零星降雨难以缓解旱情,特别是美国农业部8月月报大幅调减美棉产量至历史次低值,美棉弃耕率达到历史最高,同时仅小幅调减全球总需求情况下,出现快速上涨甚至连续两日涨停行情,当月ICE主力合约最大涨幅达到29%至近120美分/磅。随着市场对美棉减产消息充分甚至过度交易告一段落,德州降雨持续在一定程度上缓解旱情,以及来自下游消费端印度、越南、孟加拉等国开机率在高棉价之下逐渐下降,纺服出口下滑的负反馈有所呈现,月中旬起,国际棉价震荡运行。但当前印巴等主产国遭遇雨涝灾害的供应端利多因素仍继续发酵,美棉的良好供需基本面也仍支撑基金增持多单,共同助推国际棉价仍保持偏强运行。与之形成对照的是国内棉价走势偏弱,月初郑棉略下跌确认双底后,受到外盘带动价格上涨,但主力最大涨幅仅16%至15790元/吨,随后小幅回调横盘整理在15000元/吨一线,市场基本面来自供应端的陈棉高库存与新棉丰产形成较大压力,需求端下游纺企去库存趋势较明显,但新订单接续不利,棉价受到外盘的一定提振因此呈现横盘运行。国内外现货价格的强弱差异体现更为突出,内外棉价差从月初的倒挂不足3000元/吨扩大至月末的倒挂超6000元/吨,外强内弱的趋势在本轮反弹过程中再度强化。

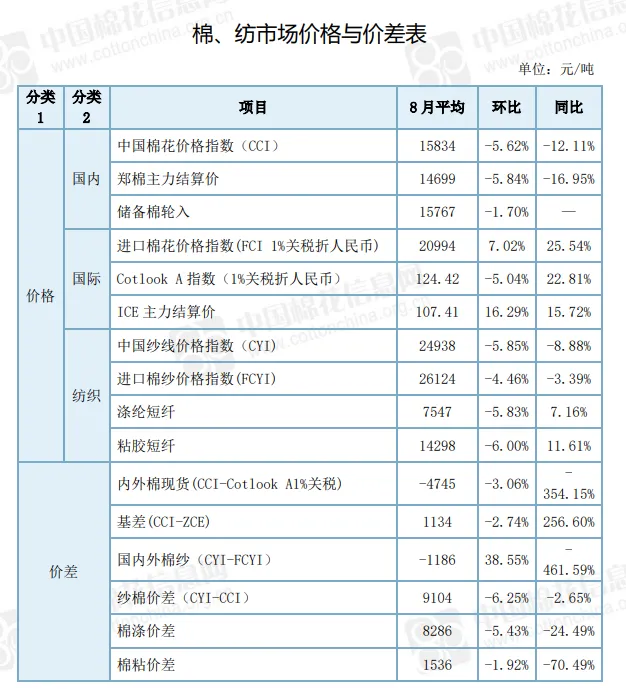

相较反弹乏力的国内棉价,8月国内棉纱现货市场走势更弱一些。月内受到内外销订单均较低迷,重要纺织大省普遍高温限电,企业消耗较高价格原料纺纱盈利不佳等影响,纺企维持偏低开机率,以消化库存为主,中低支纱走货较为顺畅,高支精梳销售和盈利状况偏差。月末企业为进一步去库存,在棉价平稳情况下,下调纱线价格促进销售,回笼资金,以求在新年度前减轻高价库存的压力,也从侧面反映出业界对新棉价格的偏低预期与对“金九银十”旺季的期待平平。月内纱棉现货价差从9300元/吨收窄至8800元/吨,企业实时纺纱利润略收窄;内外纱价格倒挂约1200元/吨,较上月扩大。

二

市场运行展望分析

新的棉花年度拉开序幕,相较过去两个年度市场收购主体的“狂热和跃跃欲试”,这个年度更多的则是观望和无奈。同时纺织下游也处于产能收缩的状态,企业开机率维持在偏低水平。正如华为任正非所言,“从追求规模到追求利润和现金流,保证度过未来三年危机,把活下来作为最主要纲领”,这恐怕也是棉纺织行业主体当前的头等大事。我们看到产业下游在持续清空陈棉形成的库存,盘活现金流,对后续的生存状况不抱过高期待,向多品种分散风险的方向发展,只为保存实力度过可能会较为漫长的“寒冬”。当前市场处于新旧年度交接期,我们考量历史价格运行状态,8、9月棉价稳定运行的情况居多。今年这个过渡期市场主体的心态和力量对比如何?会酝酿怎样的行情?我们从以下几个方面试做分析:

(一)新棉定价何处?

今年受到生长期天气条件较好的影响,新棉有望提前去年一周左右大面积采摘上市,即9月中旬北疆机采棉开始大规模采摘上市,絮棉可能提前到9月10日前后上市。我们看到,相较往年同期絮棉购销已率先开始,目前吐鲁番、哈密、巴楚等地也有新棉采摘,棉贩收购,但加工厂尚未开秤,6.3元/公斤左右的收购价并不代表市场认同的价格,观望心理浓厚。这一方面由于今年絮棉销售和价格形势持续低迷,目前订单匮乏;一方面目标价格改革加工企业名单尚未发布,加工厂还处于准备观望阶段;同时由于去年抬价收购导致亏损,目前企业观望等待的心态较强,谁也不想“打头枪”。近期了解棉农对新棉收购价预期较前期略降,基本在5.5-6.0元/公斤,加工厂的期待值在6元/公斤以下,因此双方有望达成一致在6.0元/公斤之下开秤,而收购价的上涨空间受到加工厂严格控制成本的影响可能不大,但也要关注市场价格的运行状况,预计大概率市场价会较快向新棉成本靠拢,不排除收储政策调整对市场价格形成一定支撑的可能。如果按照6.0元/公斤的收购价,棉籽3.3元/公斤保持上年度水平,成本基本可以控制在13000元/吨以下,当前油脂油料价格呈上涨趋势,对于加工厂降低成本比较有利。这一价位同时意味着陈棉的亏损面扩大,当前市场价存在比较大的下调空间。

(二)外盘对国内有多大支撑?

当前ICE期棉主力基本在115美分/磅附近震荡调整,棉价继续向上面临一定阻力,主要来自美联储表态为遏制仍然居高的通胀将继续采取紧缩的政策,这将抑制需求同时推升美元,对棉价利空;同时高棉价也已经影响到主要纺织品生产国的开机率和产出量、出口量,需求端的负反馈正在加强。但同时,国际棉价也存在较强的支撑,一方面来自市场对美棉供需状况的担忧和炒作,美国棉区先是长时间的旱情形成历史最高的弃耕率,接下来大西洋飓风季带来的降水增加,又使棉农和市场开始关注过量降雨对吐絮的影响,指向的均是减产与质量下降,现实题材不断涌现,加上主产国印度和巴基斯坦降雨造成减产预期上升,预计对美棉的全球需求形成一定助力,市场仍将交易美棉平衡表降至历史极低值的库存消费比。而印度和巴基斯坦等主产国降雨带来的减产对其国内棉价也形成支撑,全球棉价存在高位运行的环境,这其中,中国市场因为出口受限,割裂于全球市场之外而难以反向影响全球供需。

那么国际棉价对国内存在多少支撑呢?答案是如果疆棉禁令进一步收紧,也就是需求端与国际市场的割裂进一步加剧,加上供应端的外棉进口在外销订单限定原料情况下可能会框定在一定的水平,那么国际市场价格对国内的支撑作用将进一步减弱。国内棉价低位运行的状况在棉花供需进入到一个新的平衡之前,将继续保持。当然,这其中也不排除国产棉通过出口棉纱、棉布、纺服等制成品扩大向欧美之外市场出口等形式更多地参与国际分工、“曲线救国”,但总体的消化能力或将较为有限。这也就解释了在新棉上市之后,可能内外棉价差在当前基础上会进一步扩大,扩大的程度取决于市场割裂的程度,以及完全不同的供需状态。

(三)纺织行业的运行状况对棉价有什么影响?

进入8月份从下游坯布环节已经开始出现开机率回升等市场回暖迹象,8月底纺企也反映订单有所回升,库存去化比较明显。这种情况一方面基于下游季节性的需求回暖,一方面也存在前期中下游持续降低开机率和7、8月限电形成的供应下降,下游减少采购出清高价存货等。当前棉价进入相对稳定阶段,同时各环节库存均有所去化,市场或将开始新一轮的逐渐补库,并且在新棉上市价格明确之后,市场的补库可能会进一步放大。但总体订单回暖程度目前难言会多么乐观,主要仍然基于国内外经济减速带来的需求下降,疫情频发消费场景受限,以及在经历过三年疫情之后市场消费主体的消费能力受到一定影响;同时疆棉禁令推动全球产业链进一步向东南亚和南亚转移,国内内需短期内较难扛起带动消费大幅回升的“重任”。

(四)国内外宏观形势如何发展,大宗对棉花存在支撑吗?

在上周五召开的杰克逊霍尔全球央行年会上,美联储主席鲍威尔进行了鹰派表态,强调将维持紧缩政策直至彻底解决通胀。“我们必须坚持加息,直至大功告成。历史表明,随着时间的推移,降低通胀的就业代价可能会愈发高昂,因为高通胀在薪资和价格制定中变得更加根深蒂固。”强硬程度被形容为“变脸”1979年上任即大幅加息至22%以抑制美国10年高通胀的前美联储主席沃克尔。显然7月份8.9%的CPI距离美联储2%的通胀目标仍然相差甚远,同时由于高油价持续,灾害性天气可能继续支撑全球粮食价格,加之通胀在服务业的加剧以及薪资上调等,都使其更具“粘性”,如果不继续强有力的加息措施以“快刀斩乱麻”,通胀和经济衰退将交织在一起,而当前美联储选择的是允许一定程度的衰退而尽快解决通胀。但通胀的形成并非简单地货币超发和供应链阻断,目前在这些因素逐渐减弱的情况下,通胀依然“高烧不退”,与美国挑起“俄乌冲突”以及全球供应链重构等均有一定关系,因此美联储一直以来的举措均是利用更强的加息预期释放来发挥更大的加息效力,但显然市场很难按其希望的发展。因此我们可以初步判断,此轮通胀和加息的周期可能会较长,也会在更长时间内对全球经济和需求产生缓慢的抑制。这对全球棉花消费来说是一个中性偏差的情况,消费回落的速度较慢,但进程较长,同时伴随供应链的重构,对我国棉纺制品的外需将构成缓慢压制。

国内7月份经济和金融数据表现不佳,央行迅速降息,有关部门也出台了十九项前期支持政策的接续政策,未来经济金融政策在宽信用、促消费等方面将发挥一定作用,同时国家也通过出台生育支撑政策等多项措施减轻居民后顾之忧,促进消费,但当前经济面临的内外部压力较为复杂严峻,房地产市场较难走出低迷,整体经济增长动力不足,消费增长的预期不佳,影响到棉纺织下游市场的销售和补库节奏。同时目前棉纺行业产能过剩的状况随着内循环比重增加将进一步体现,产业的转型调整或许才刚刚开始。

最后说到大宗商品对棉价的支撑作用,虽然原油和粮食价格在供应端因素影响下或将长期居高运行,但棉花作为消费主导型的商品,将难以继续受到疫后复苏上涨过程中大宗商品的较强支撑,在下个周期种植面积出现回落之后,或将受到供需因素的支撑。

(五)政策会有什么操作?

8月10日之后随着郑棉价格的低位回升,储备棉轮入持续无成交。当前轮入仅限新疆公示加工企业生产的2021/22年度棉花,市场主体在贷款延期,储备棉轮入价格竞争力不足,此时销售可能由账面亏损转为实亏等因素影响下,持续缺乏交储热情。新年度即将展开,新棉价格面临下调预期,在此情况下,陈棉价格下行压力将有所加大,储备棉轮入政策是否会进行一定调整,以稳定新年度市场价格中枢,补充储备棉库存等,当前也是市场关注的重点。

三

市场趋势预测

当前市场处于新旧年度交接期,棉价在新棉尚未入市,陈棉资源成本固化,储备棉轮入持续,以及纺织下游市场有所动销等因素的相互作用下,基本处于平稳状态。但从新棉市场的供需价格预期来看,目前显示棉价将有较明显的下调空间。但在正式开秤前,市场价格也处于动态调整的状态,取决于新棉上市前半月多月时间内一些政策和下游需求状况显露的迹象,大概率下调接轨的可能性较大。从长期内外市场的运行情况看,国际市场相对独立运行并保持偏强的可能性仍然较大,国内市场弱势运行的趋势基本奠定,内外棉价差有望继续扩大。两个市场割裂运行,国际对国内的支撑作用随着疆棉禁令等因素造成的割裂程度加大,以及国内短期供应过剩的加剧将有所加重。

编辑:张宋佳, 联系电话:01088086622-830

END

点击【 阅读原文 】了解更多...