周五中国国旅(601888.SH)低开高走,刷新历史高点。在大盘明显回落的背景之下,中国国旅全周却逆势上扬9.9%,创下自2017年3月25日以来最大单周涨幅。

1月26日发布的业绩快报显示,2017年中国国旅实现营业总收入285.57亿元,较上年同期增长27.55%,实现营业利润38.53亿元,较上年同期增长45.45%,实现归属于上市公司股东的净利润 25.13 亿元,较上年同期增长 38.97%。

对于营收和净利润双增,公司方面解释称,主要原因是报告期内其通过收购日上免税行(中国)有限公司和巩固优化现有离岛免税业务带来营业收入增量56.90亿元,以及归属于上市公司股东的净利润增量5.80亿元。

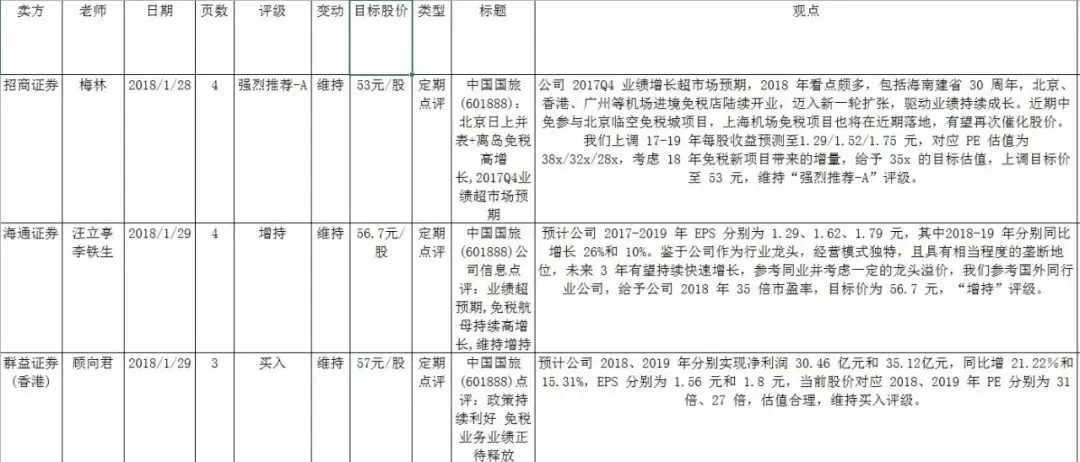

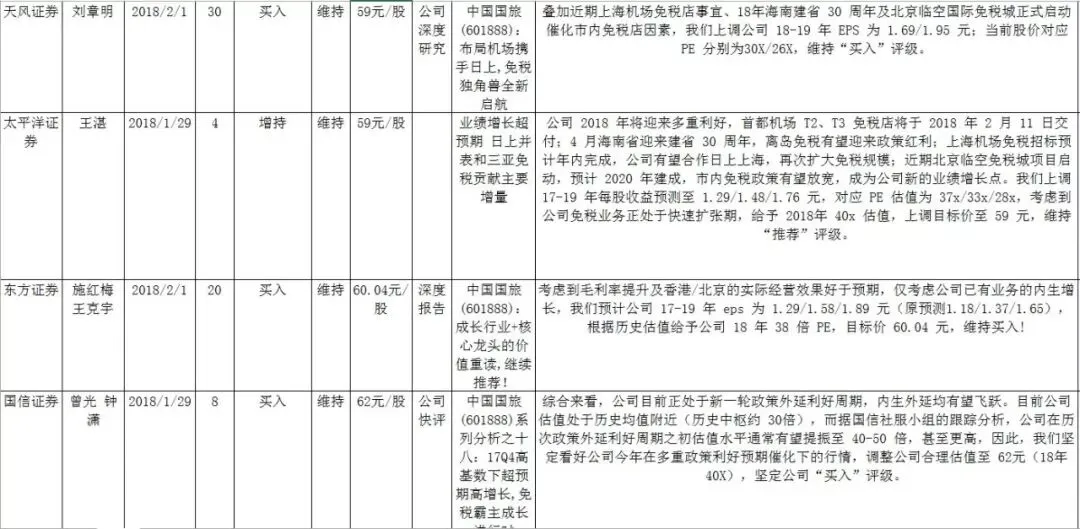

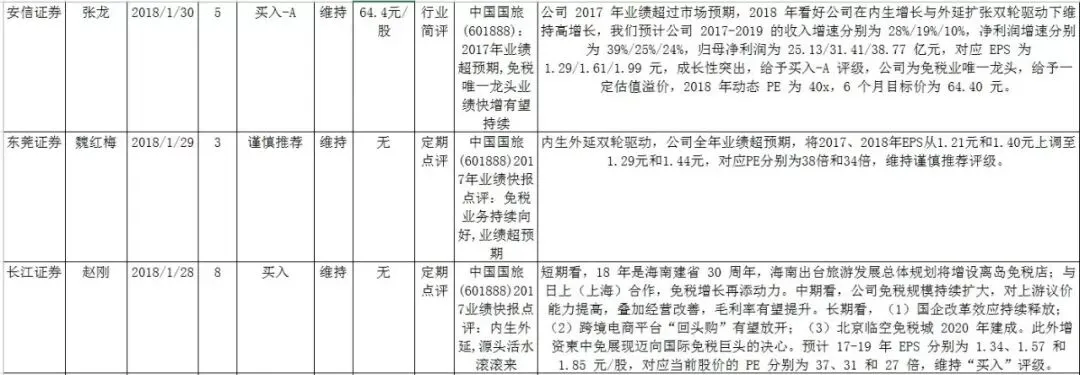

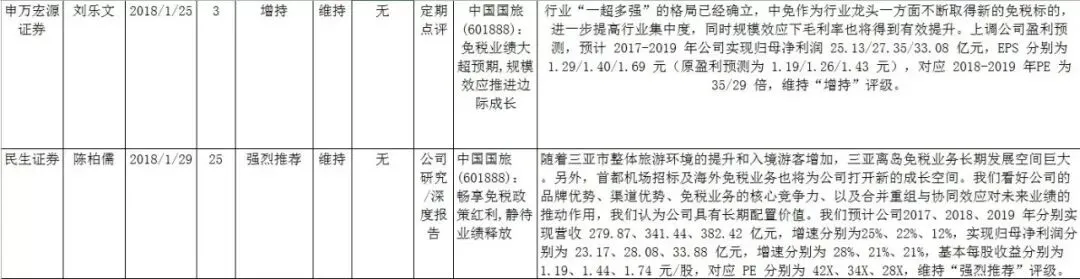

打开萝卜投研,萝卜君发现,最近一周(1月27日-2月2日),中国国旅一举成为最受卖方老师钟爱的A股上市公司,一共产出了13篇研报。

一、报告梳理

研报内容整理如下:

二、报告统计

1、最近一周(1月27日-2月2日)覆盖中国国旅的券商研报总数为12篇。

2、评级:强烈推荐/买入/增持评级共11家,占比超过90%。“谨慎推荐”评级有1家

3、评级变动:本期无评级变动。

4、目标价:共有8家券商给出目标价,其中安信证券最为乐观,给出的目标价高达64.4元/股,以周五收盘价53.83元/股计算,还有接近20%的上涨空间。

还没有结束!

老规矩,最受卖方老师们爱戴的中国国旅,萝卜君一定要用萝卜投研,看看数据验验货。

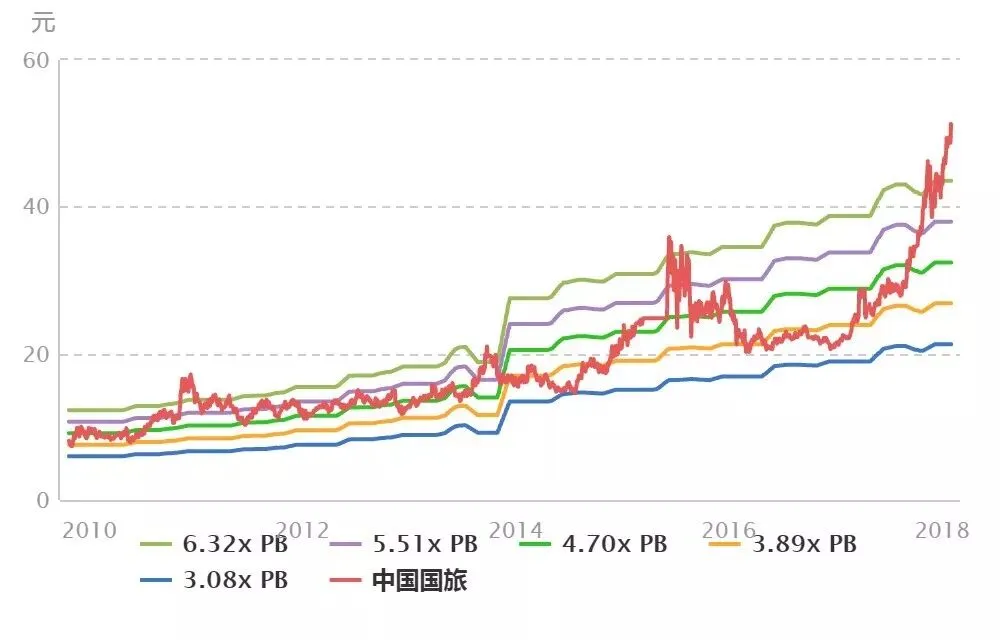

第一组PE BAND

上图显示,目前中国国旅PE虽高于其上市以来的PE均值,但离历史极值仍相距甚远。

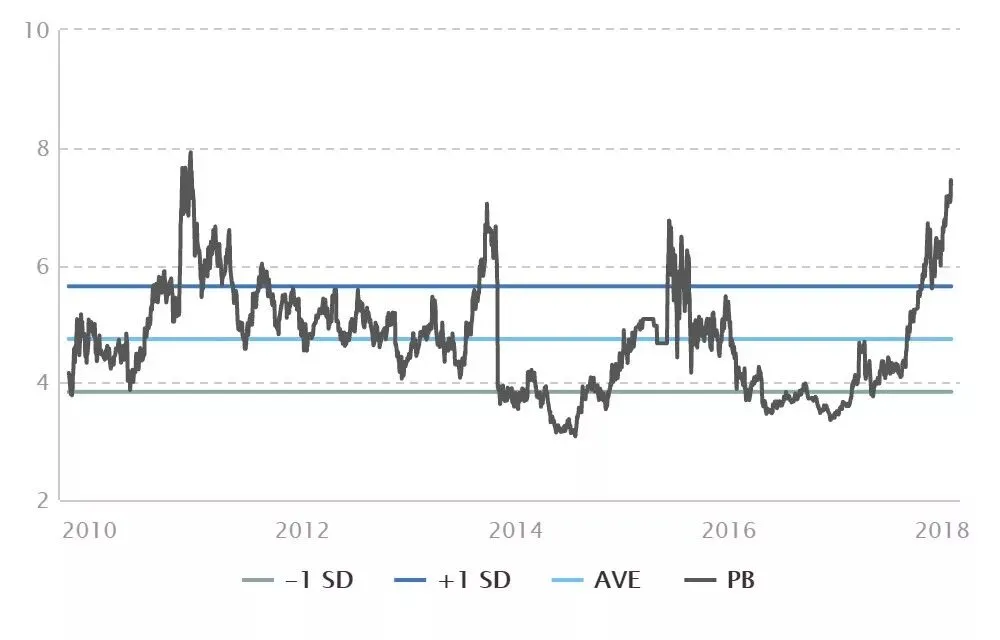

第二组PB BAND

从上图可以看出,目前中国国旅的PB正逼近历史极值。

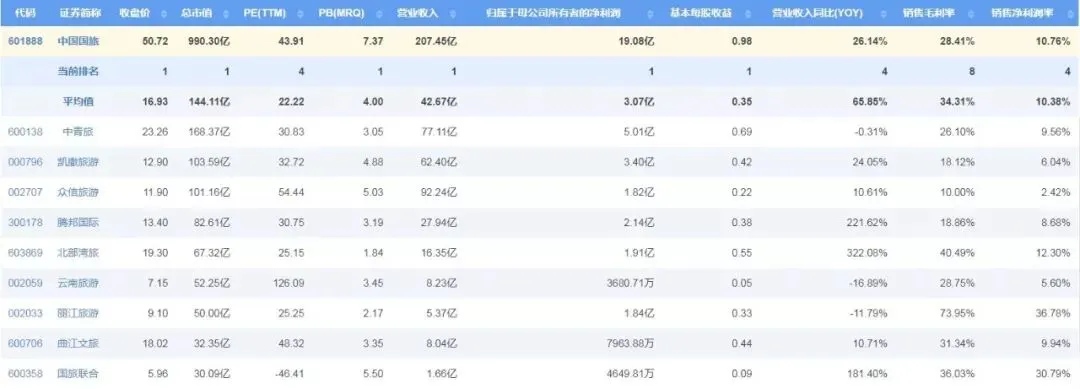

第三组:同业公司数据对比(选用2017年第三季度财报数据)

作为A股旅游板块内唯一纳入MSCI标的的公司,中国国旅在营收、归母净利润、总市值、基本每股收益这四项指标上均名列榜首,龙头地位明显。

--- the end ---

萝卜投研基于大数据和机器学习的智能投研平台,利用人工智能、大数据、移动应用技术,提供强大的金融搜索、智能研报、数据监控等功能,在财务模型、关系图谱、资讯、公告等方面也具有独到之处,帮助个人和机构投资者快速构建智能投研体系。

扫描二维码,下载萝卜APP

↓↓↓ 点击"阅读原文" 【查看更多】