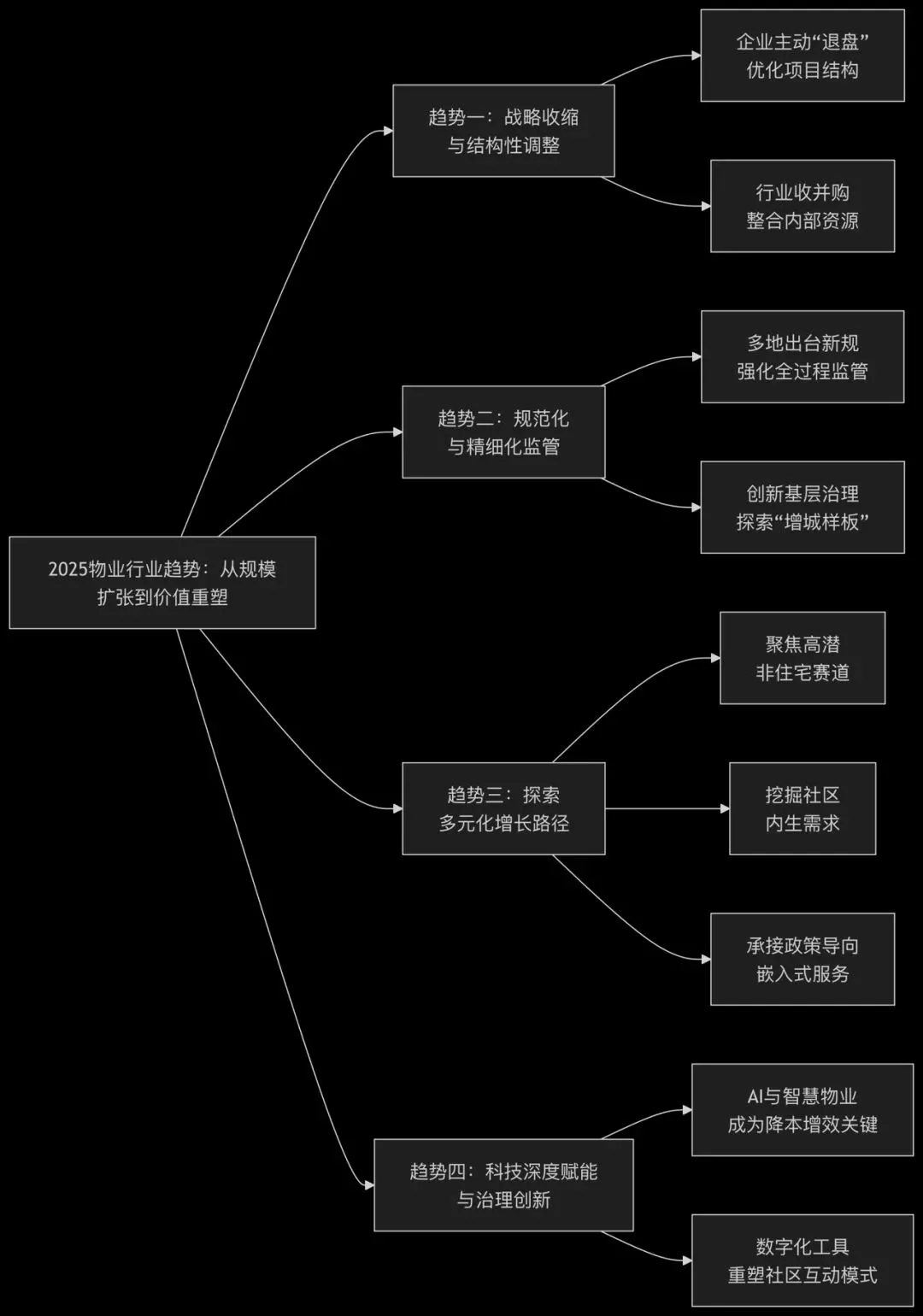

2025年对中国物业行业而言,是从规模扩张的“深水区”向“价值重塑”艰难转型的关键一年。全年的焦点已从“管得多”转向“管得好”,核心矛盾体现在业主日益觉醒的“议价权”与企业需要寻求新增长点的“生存权”之间的博弈与平衡。

下图概括了这一年行业转型的几个主要方向:

趋势一:行业整体收缩,企业开启“战略撤退”与“结构优化”

2025年,行业整体承压,规模增长近乎停滞,营收增速降至5%以下。市场的深刻变化迫使企业从追求规模转向追求质量。

· 主动“退盘”成为常态:因物业费下调或经营压力,企业主动退出非盈利项目的现象激增。据克而瑞物管统计,仅2025年7-8月,公开披露的主动撤场项目已近50个,涉及多家头部物企。2023年至2025年中,35家上市物企累计退出管理面积超8亿平方米。

· 收并购转向理性与内部整合:大规模市场化并购减少,取而代之的是更理性的内部资源整合与战略补强。例如,中海物业以3900万元增资收购关联方中建物业70%股权,旨在统一管理、提升区域项目密度;京城佳业则以7.8亿元收购北京卓联物业60%股权,强化其在核心城市高端商业物业管理领域的布局。

趋势二:监管全面深化,行业走向“规范化”与“精细化”

面对长期存在的服务不透明、纠纷调解难等问题,2025年从中央到地方的政策法规密集出台,推动行业进入“强监管”时代。

· 政策法规密集落地:年末,北京、深圳等地新规于2026年元旦起施行。北京将建立物业企业综合评价体系,每半年开展一次评价,结果向社会公开;深圳则优化维修资金管理,赋予业主大会更多自主权。地方层面,如《遂宁市物业管理条例》创新了共有资金监管、智慧物业平台应用等制度。

· 基层治理创新涌现:地方治理模式出现可复制的样板。例如,广州增城区通过“基层主治+部门协同+智慧提效”的路径,显著提升了治理效能。其具体措施包括:推动业主组织覆盖率提升至93.8%、推行“物业经理接待日”、上线“随手拍”平台实现问题闭环处理等。

趋势三:开辟新赛道,探索“多元化”增长路径

在传统住宅物业收入见顶的背景下,企业纷纷开辟“第二增长曲线”,寻找结构性机遇。

· 发力高潜力的非住宅领域:物业企业将TMT(科技、媒体、通信)、高端制造、生物医药等“新动能”行业作为核心拓展方向。同时,医院、高校、公园/场馆等G端赛道也成为布局重点。

· 深挖社区内生需求:围绕社区人口结构变化(老龄化、养宠、单身家庭增多),企业积极布局 “银发经济”与“宠物经济” 。此外,政策推动的 “社区嵌入式服务设施” 建设(以“一老一小”为重点)也为物业企业提供了融入社区服务的新场景。

· “物业服务+生活服务”模式受推崇:年末的全国住房城乡建设工作会议明确提出,要探索 “物业服务+生活服务” 模式。这标志着物业企业从“对物的管理”转向 “对人的服务” 已成为明确的政策导向和行业共识。

趋势四:科技深度赋能,AI与数字化重塑行业生态

科技已从概念展示深度融入运营核心,成为降本增效、提升体验和实现透明化的关键工具。

· AI应用从安防向全面运维渗透:行业论坛重点探讨了AI在电梯安全治理、设施设备预测性维护等场景的应用。智慧物业的目标是实现运维模式的 “立体化、智能化”跃迁。

· 数字化重塑社区交互与治理:多地推进的“智慧社区”建设,以及像增城区“码上通行”这样的数字化工具,不仅提升了管理效率,也正在重塑业主、物业、第三方服务者(如骑手)之间的互动模式。