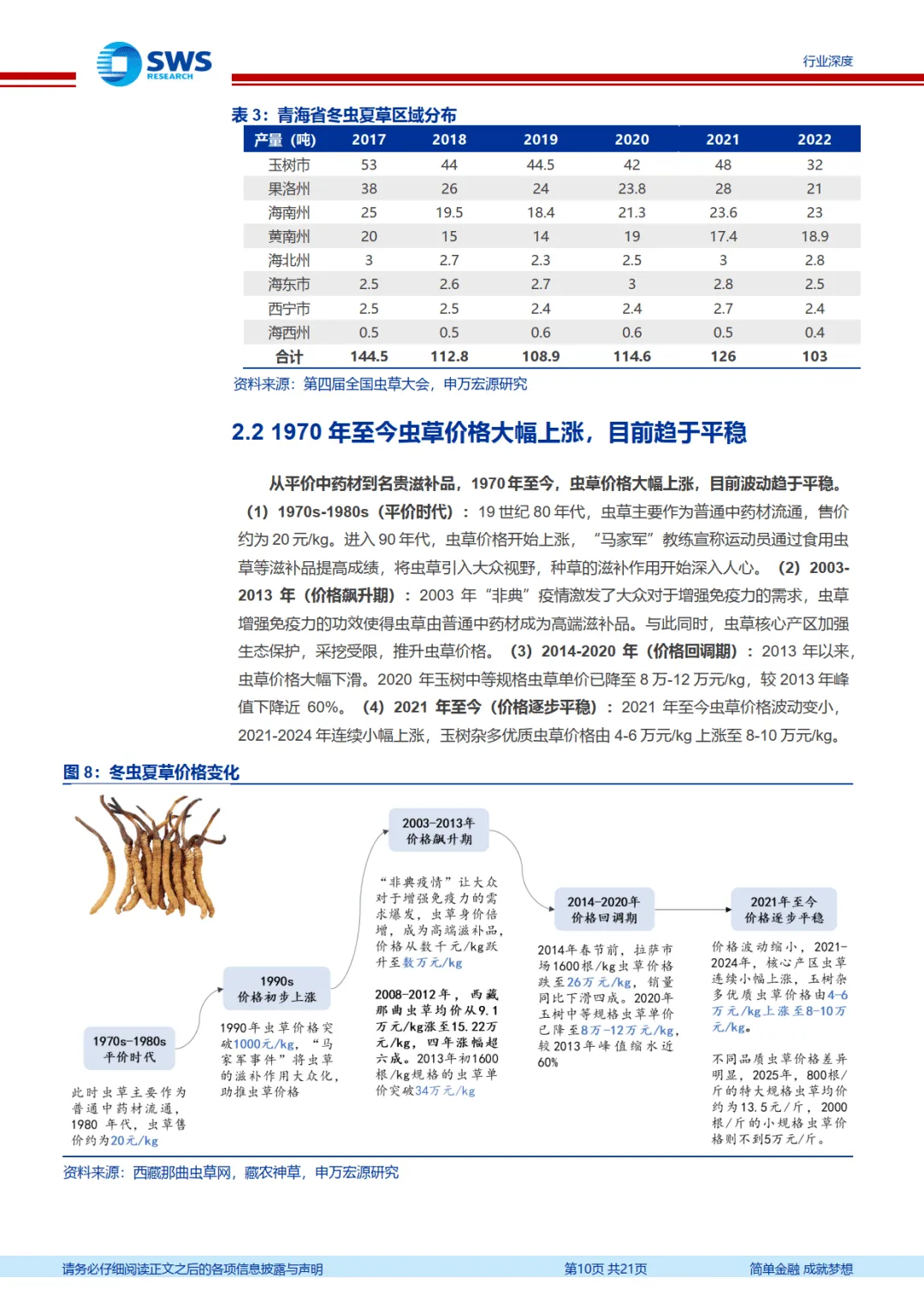

申万宏源 2025 年 12 月发布的冬虫夏草行业深度报告显示,行业呈现 “天然产量萎缩、人工培育崛起” 的格局,市场规模超 300 亿元,人工培育技术突破有望重塑行业供给结构。

一、行业基本面:珍稀属性与供需格局

冬虫夏草是麦角菌科真菌寄生蝙蝠蛾幼虫形成的虫菌复合体,与人参、鹿茸并称 “中药三宝”,具有调节免疫、抗疲劳、保护肝肾等功效。其形成需 2-3 年,98% 以上产自中国青藏高原及周边高寒地区,青海、西藏为核心产区,合计占全国产量 80% 以上。

天然虫草产量长期萎缩,从 20 世纪 50 年代的 1000 吨以上降至当前 200 吨左右,供需缺口推动其成为 “软黄金”。价格历经多轮波动,2012 年峰值达 15 万 /kg 以上,2014 年后回调,2021 年至今趋于稳定,优质虫草价格维持在 8-10 万 /kg,市场规模约 337.5 亿元。

二、人工培育:技术突破打开替代空间

人工培育成为行业核心增长点,主要有三种技术路径:工厂化培育(东阳光、众兴菌业为代表,可控性强、周期 1-2 年)、人工侵染 + 野外放养(国药太极主导,成本较低但产量受限)、野外自然侵染培育(青海春天等,周期长、成功率低)。

技术难点逐步攻克,在菌种繁殖、幼虫饲养、侵染调控、子实体培育等环节取得突破,侵染率从野生的 10% 提升至 90%,成草率超 82%。人工虫草与天然虫草成分差异较小(活性成分含量约为天然的 60%-80%),且安全性更高、价格更亲民,无重金属污染风险,不破坏生态环境,替代潜力显著。

三、竞争格局:龙头主导,跨界玩家入局

行业产能高度集中,东阳光为全球生态虫草龙头,2024 年产量 63.5 吨,占人工培育主导地位,目标 2027 年实现 100 吨产量、100 亿销售额。浙江大晟为第二大玩家,2024 年产能 3 吨,规划 2025 年达 20 吨。

食用菌上市公司积极跨界布局,众兴菌业累计计划投资超 10 亿元,联营公司天水金兴生物 2025 年上半年净利率达 53.5%,业绩兑现能力验证;雪榕生物成立子公司切入工厂化培育,行业产业化进程加速。

————

全文获取见文末

↓微信扫码领优惠加入星球↓