“茶饮中的保健功效主要由茶多酚和茶氨酸两种成分体现。其中茶多酚具有抗氧化、抑制心血管疾病、预防和抗癌以及预防和治疗辐射伤害的功效;茶氨酸则具有镇静作用、保护神经细胞、降血压和增强抗癌药物疗效的作用。我国茶饮料行业空间仍未触及天花板,据数据预计,预计到2022年我国茶饮料市场总零售额将达到1638亿元,5年复合增长率达到6.75%。”

——观研报告网

ChinaBaoGao.com

一、包装茶饮料市场定义

根据观研报告网发布的《中国包装茶饮料市场发展现状分析与投资前景预测报告(2022-2029年)》显示,茶饮在东亚具有深厚的消费者基础,具有健康的产品属性,这使得茶系饮料在于其他软饮料的竞争当中处于相对优势的地位。茶饮中的保健功效主要由茶多酚和茶氨酸两种成分体现。其中茶多酚具有抗氧化、抑制心血管疾病、预防和抗癌以及预防和治疗辐射伤害的功效;茶氨酸则具有镇静作用、保护神经细胞、降血压和增强抗癌药物疗效的作用。与碳酸饮料市场中欧美软饮巨头占据优势不同,东亚的茶饮市场一般由本土企业主导。

数据来源:公开数据整理

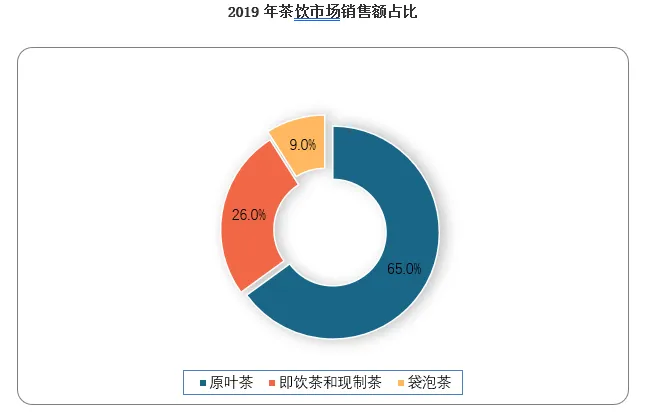

PET包装使得茶饮品的模式从单一茶叶中解脱出来,触及更多的消费场景。与传统的冲泡的茶叶相比,我国包装茶饮料携带方便,消费场景更加多元,因此市场规模仍然保持了相对的稳定,而传统的茶叶消费市场则陷入较为明显的衰退。包装茶饮料销售均价上行,人均消费量仍有提升空间:

二、包装茶饮料行业规模

在健康化大趋势下,我国包装茶饮料市场规模也突破千亿,2017年我国茶饮料市场销售额达到1246亿,总销售量达到144.23亿升,人均茶饮料销售量为10.4L,相较于2003年提升三倍还多,但相较于日本、中国香港和美国等地区仍有一定的差距,行业仍有成长的空间,但需要更多符合核心消费人群的产品激活消费需求。

2014年之前行业规模受消费量拉动快速提升,2014年行业消费量到达顶峰,整体规模下降;但从2014年开始平均消费价格出现明显上升,茶饮料消费更加注重质量。从单价角度来看,在消费升级的大趋势下,茶饮料产品升级趋势明显,预计总体均价上行趋势不减;

综上,我国茶饮料行业空间仍未触及天花板,据数据预计,预计到2022年我国茶饮料市场总零售额将达到1638亿元,5年复合增长率达到6.75%。

三、包装茶饮料发展形势

1、包装茶饮料发展阶段:市场分化加剧 新派茶饮进入高端化年轻化阶段

茶饮料的销售量与销售均价来看,我国包装茶饮料行业发展可以分为三个阶段:

第一阶段:03-10年均价较低,总零售额的增长主要由销售量的快速增长所带动。在这段期间茶饮料市场的主流产品是传统的红茶与绿茶饮料,茶饮料的市场零售均价变化不大。饮料巨头纷纷入场,康师傅和统一双雄崛起。

第二阶段:进入2010年后,包装茶饮料的市场零售均价开始提升,量价齐升共同推动了总零售额的增长,市场格局更加复杂。市场进入结构性调整阶段,调味茶销量开始下降,天然、健康产品受追捧。

第三阶段:2015年,包装茶饮料茶饮料市场的主流产品由3元的传统茶饮料向5元的新派茶饮迁移,市场迎来拐点。虽然茶饮料的市场零售均价仍在提升,但是销售量的持续下滑导致了销售金额的下降,这种变化也反映了2014年之后我国茶饮料市场的消费结构开始发生改变,茶饮料的消费由重量转向重质。

市场逐渐分化,产品创新加快,过去的大单品产品力老化、声势渐弱,主流厂商开启大规模产品创新,如在口味上推陈出新以及在工艺、品质与营养层面进行提升,并通过自身产品的时尚性、创新性与年轻化,中国茶饮料产品的升级之路渐渐明晰。

2、包装茶饮料发展趋势:抓住年轻人市场的高端茶饮成绩斐然

在城镇化水平及人均可支配收入双提升的作用下,包装茶饮料行业消费升级趋势愈演愈烈,总体而言,包装茶饮料行业正朝着高端化、健康化、年轻化的方向发展。

(1)高端化:需求端的诉求成为前提条件,渠道活力不足倒逼厂商推进。在消费升级的趋势下,消费者对价格的敏感程度在降低,对茶饮料品质及包装的要求在提高,因此需求端的诉求成为产品高端化的前提条件;同时,前几年品类老化、概念同质化、价格穿底等问题的出现严重侵蚀了经销商的利润从而打击了经销商的积极性,因此以更好的利润空间重新激活渠道倒逼厂商推进产品高端化;

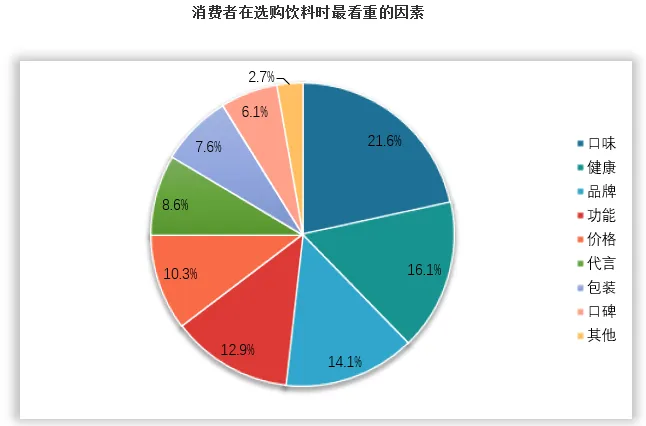

(2)健康化:在城镇化程度、人均可支配收入及居民受教育程度三者共同提升的作用下,消费者健康饮食意识在提升。根据国双数据中心发布的《2016年饮料行业消费者洞悉报告》,饮料消费者在选购饮料时,有16.1%的消费者认为健康性是其首要考虑的要素,这一数字仅次于选择“口味”的21.6%;

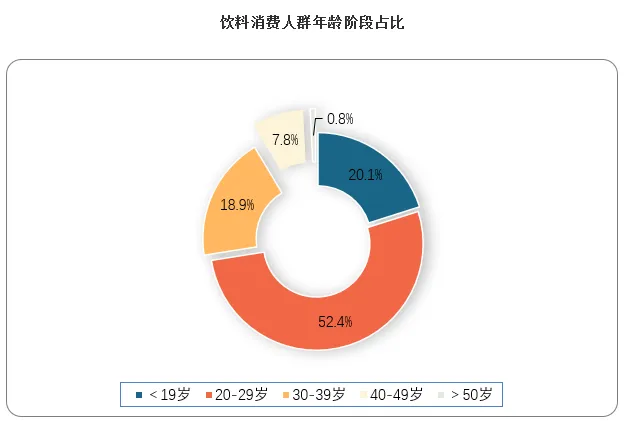

(3)年轻化:抓住年轻人市场是大势所趋。根据国双数据中心的统计,我国饮料消费人群中30岁以下消费者占比达到了72.5%;以90后、00后为代表的年轻一代消费群体在消费观念上与传统一代消费者有极大的不同,标新立异、大胆尝试新潮产品是这类人群的标签。因此,能否抓住年轻人市场、推出吸引年轻人眼球的产品成为茶饮料企业能否实现突围的关键因素。

数据来源:公开数据整理

数据来源:公开数据整理

结合茶饮料市场20多年的发展历程来看,消费者喜好从调味茶向健康茶转变,无糖、天然、原叶、营养等成为茶饮料关键词,健康化产品更受消费者青睐,定位清晰,差异化明显的产品更受消费者喜欢,在众多新派茶饮中,统一集团的“小茗同学”与农夫山泉的“茶π”成为市场热销的爆款新品。

小茗同学:

口味创新、精准定位年轻消费者,开5元茶饮之先河“小茗同学”是统一集团在2015年推出的一款冷泡茶饮料,也是中国茶饮料市场进入5元时代的一款开创性产品。“小茗同学”以“认真搞笑,低调冷泡”为宣传口号,搭配炫酷的外包装与搞笑的卡通IP形象,迅速收割了年轻粉丝,在上市前五个月内取得5亿元销售额。

茶π:

茶饮新潮流下集大成者“茶π”是农夫山泉旗下一款果味茶饮料产品,于2016年3月问世。“茶π”采用了东方树叶的茶叶原料,并在饮料茶中添加果汁,创造出清新淡雅的果汁茶口味。“茶π”的包装延续了农夫山泉东方树叶一贯的插画风格,文艺范十足。茶π在上市十个月内即录得10亿元的销售业绩;2017年品牌代言人由韩国组合Bigbang更换为大热明星吴亦凡,当年突破25亿销售大关;2018年继续发光发热,发展成为体量接近30亿的单品;2019年茶π仍然在变化中寻求突破,人气音乐偶像赖冠霖成为第三任代言人,同时包装大升级,引领时尚风潮。

从“小茗同学”与“茶π”的成功经验可以看出,在现今的茶饮料市场成为“十亿级”爆品的几大共性:

(1)口味创新:超脱于传统的茶饮料,“小茗同学”主推冷泡制茶技术,提升口感,降低苦涩;而“茶Π”则定位在“果汁茶”的概念,在东方树叶的原料上加入果汁,既继承了东方树叶的原有消费群体,又收割了许多喜爱甜味饮品的消费者;

(2)全方位的营销策略:“小茗同学”与“茶π”的生产厂商统一集团和农夫山泉,在两款产品的推广上给予了极大的支持,进行了线上线下全方位无死角的营销。线下方面进入校园进行产品营销,邀请当红明星进行代言。线上方面在视频网站投放广告,在社交媒体上进行联名宣传并制造话题。大量的推广增加了品牌的曝光度,加上产品本身的时尚特性,迅速吸引大批消费者;

(3)客户定位清晰:两款产品无论是在包装设计,亦或是在营销推广、铺货渠道上,始终将目光锁定于年轻客户群。

小茗同学、茶π产品竞争情况对比

| 产品名 | 小茗同学 | 茶π |

| 口味 | 青柠红茶、冰橘绿茶、茉莉萃茶、翡冷绿茶、溜溜哒茶(乳酸菌风味)、超桔乌龙 | 西柚茉莉、蜜桃乌龙茶、柚子绿茶、柠檬红茶、玫瑰荔枝红茶 |

| 卖点 | 采取冷泡技术,以低温水冲泡茶叶,使茶单宁慢慢释放,赶走苦涩;提升茶基酸的含量,使口感更佳甘甜;降低咖啡因的浸出,缓和对胃的刺激 | 采用东方树叶茶叶原料,并在其中添加果汁,口味清新爽利 |

| 瓶身包装 | 瓶盖采用盖中盖设计瓶身使用“小明同学”漫画IP | 瓶身使用艺术风格插画包装瓶身形状为方圆柱形 |

| 目标群体 | 95后消费者群体 | 90后、00后消费者群体 |

| 营销手段(线下) | 自2015年起开始对中国校园足球进行公益支持,并于2018年走入1400所学校举办校园趣味足球赛通过赞助明星体验真人秀《我去上学啦》与校园创意大赛,打开与学生之间的近距离交流渠道 | 邀请BIGBANG、赖冠霖等流量明星代言 |

| 营销手段(线上) | 线上与良品铺子跨界合作举办“狗年撒狗粮”活动与QQ Family合作推出漫画瓶身在社交媒体上掀起“放下面子”的话题, | 在优酷、爱奇艺、QQ各大主流视频网站,启动了“可关闭式广告”的全面投放 |

| 销售业绩 | 在上市的前五个月(2015年3-7月)销售额达到5亿元,并在2015年全年与海之言合揽25亿元销售收入 | 上市的前十个月(2016年3-12月)间销售额达到10亿元,17年突破25亿元,18年体量近30亿元 |

资料来源:观研天下整理

“小茗同学”与“茶π”在茶饮料市场上掀起的浪潮,已经让国内的消费者接受进入“5元时代”的新派茶饮。随着越来越多的新派茶饮进入市场,包装茶饮料的高端市场将快速增长。

3、包装茶饮料竞争趋势:潮流风险加剧,竞争日趋激烈。

(1)欧美巨头难以称雄

欧美软饮巨头在试图切入茶系饮料市场的过程中出现较多的问题,多数拓展情况并不理想,其中以雀巢、可口可乐和星巴克为主要的代表。

2001年雀巢和可口可乐在中国成立合资公司进军中国的茶饮市场,并于2002年推出“雀巢冰爽茶”,试图捕捉中国快速增长的茶饮市场机会。但是该款产品并未能够在中国市场获得显著的市场份额,并于2013年停止生产退出市场。星巴克在2012年以6.2亿美元的对价收购茶叶零售商TEAVANA,并将其作为旗下的独立品牌运营,但是整体的经营情况不甚理想,最终于2017年7月宣布关闭所有379家TEAVANA门店,标志着进军茶饮行业的计划阶段性的失败

(2)国内双强市占下滑

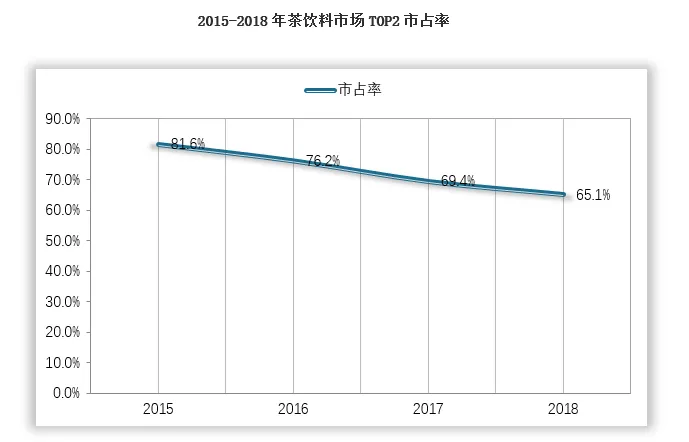

而叠加强大的全国销售渠道迎合强劲的品牌效应,康师傅及统一两家本土企业一直牢牢占据茶饮料行业前两强的位置,2015年CR2一度达到81.6%,双寡头格局清晰。

然而,近几年来随着我国消费者产品诉求发生改变,大品牌对市场的掌控力有下滑趋势,2018年,康师傅及统一的市占率下滑到65.1%,较15年下滑了16.5个百分点,究其原因,主要为竞争日趋激烈。

数据来源:公开数据整理

(3)竞争加剧,后来者居上

同时从近几年中国茶饮料品牌力指数排行情况来看,尽管康师傅及统一牢牢占据行业前2的位置,但依旧有新品牌涌进榜单。凭借着主打年轻市场的产品茶π,农夫山泉从16年的榜上无名逐步攀升到19年的第5名,表明市场仍然给后来者留有机会。因此,在大品牌不能充分满足消费者新诉求的大背景下,茶饮料市场的大门依旧为携有潜在爆品的后来者所打开。

2017-2019年茶饮料品牌力指数排行榜

| 排名 | 2017 | 2018 | 2019 |

| 1 | 康师傅 | 康师傅 | 康师傅 |

| 2 | 统一 | 统一 | 统一 |

| 3 | 娃哈哈 | 娃哈哈 | 娃哈哈 |

| 4 | 达利园 | 达利园 | 达利园 |

| 5 | 三得利 | 三得利 | 农夫山泉茶π |

| 6 | 今麦郎 | 今麦郎 | 今麦郎 |

| 7 | 统一茶里王 | 农夫山泉茶π | 三得利 |

| 8 | 天喔茶庄 | 天喔茶庄 | 天喔茶庄 |

| 9 | 东方树叶 | 东方树叶 | 东方树叶 |

| 10 | 立顿 | 立顿 | 立顿 |

| 11 | 椰树 | 椰树 | 椰树 |

| 12 | 农夫山泉茶π | 板蓝花 | 板蓝花 |

数据来源:观研天下整理(xlx)

搜索“包装茶饮料”

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网站:观研报告网 ChinaBaoGao.com