报告名称:2025光刻胶产业链研究报告 出 品 方:深企投产业研究院

(一)光刻胶产业现状与市场格局

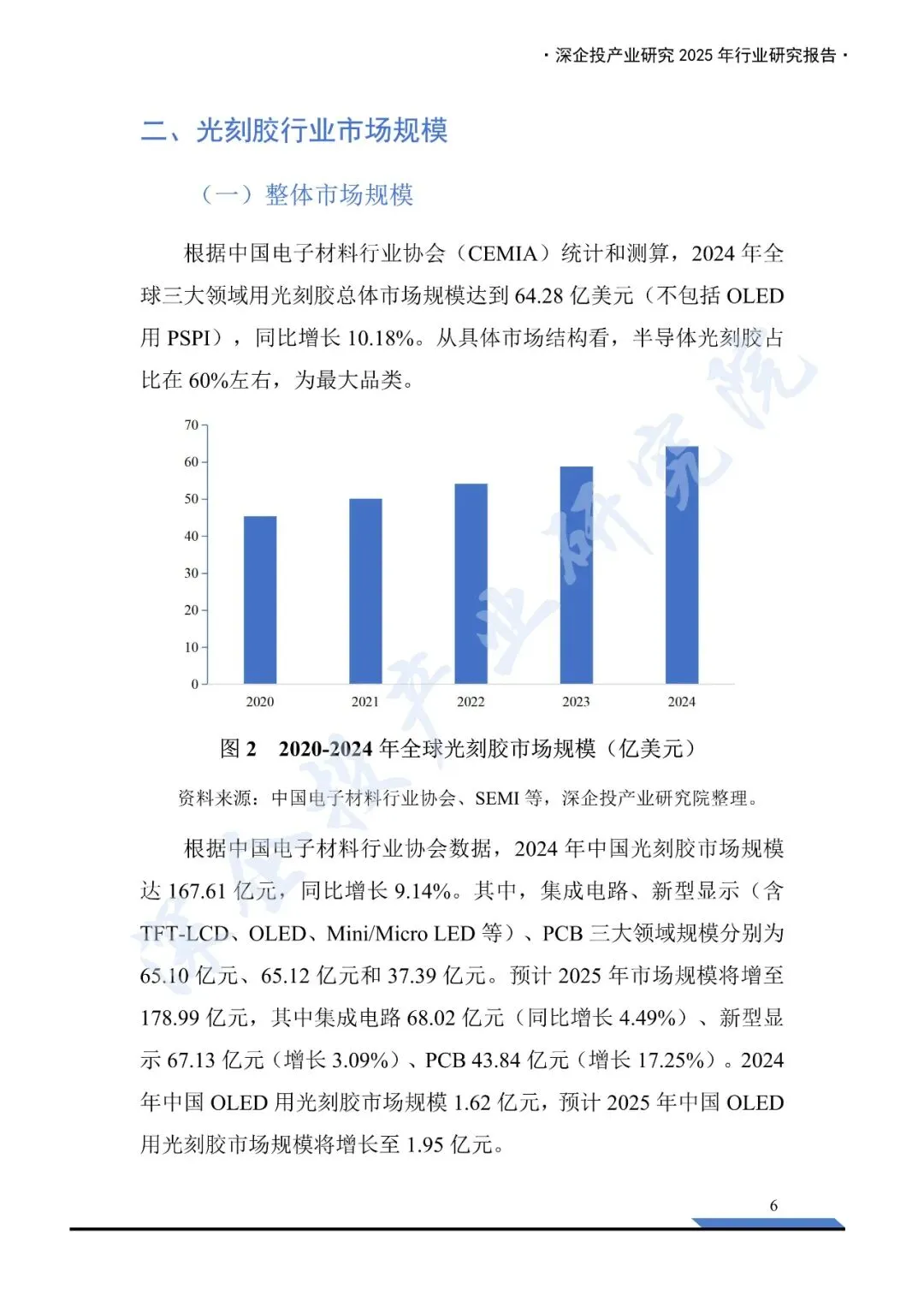

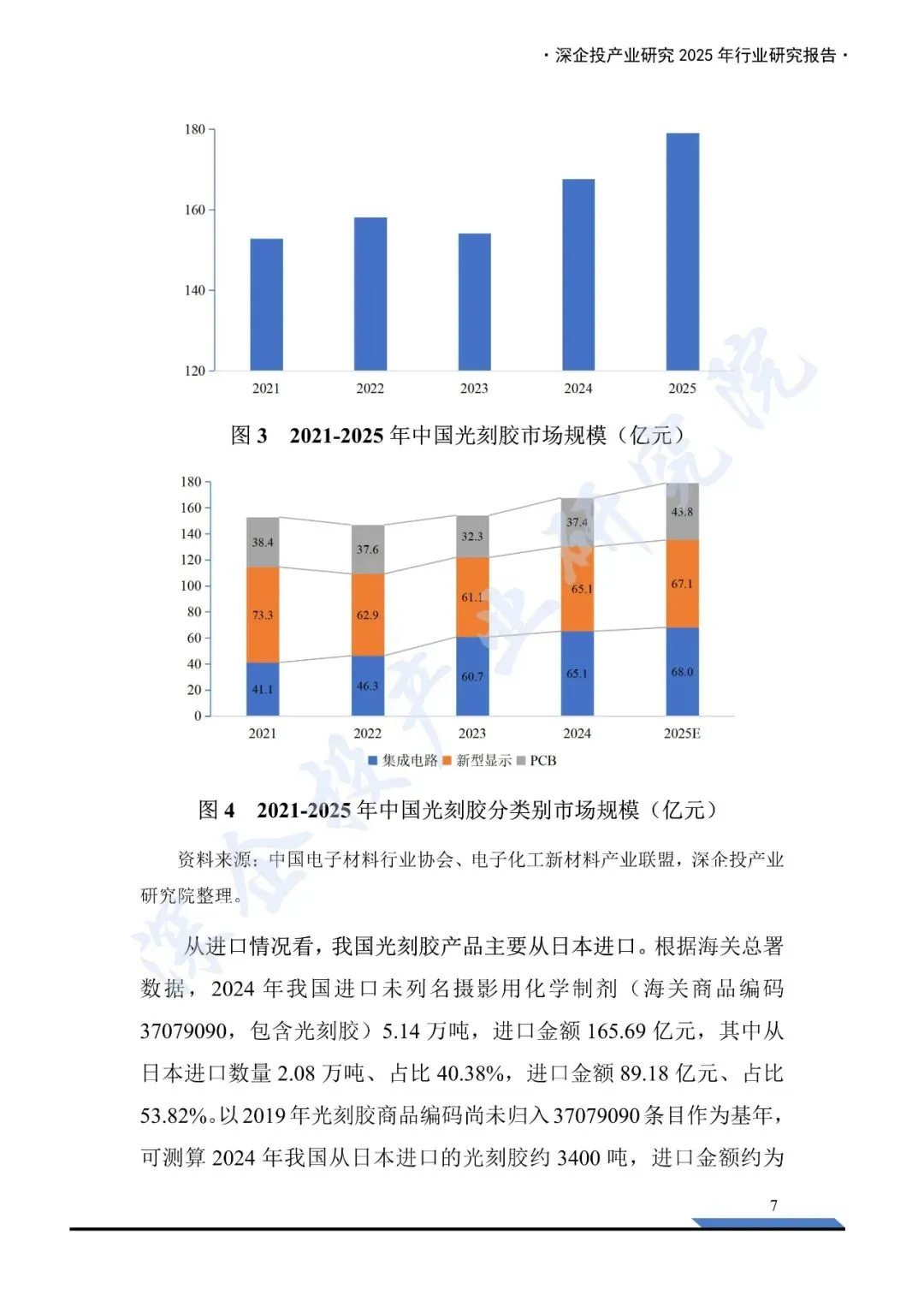

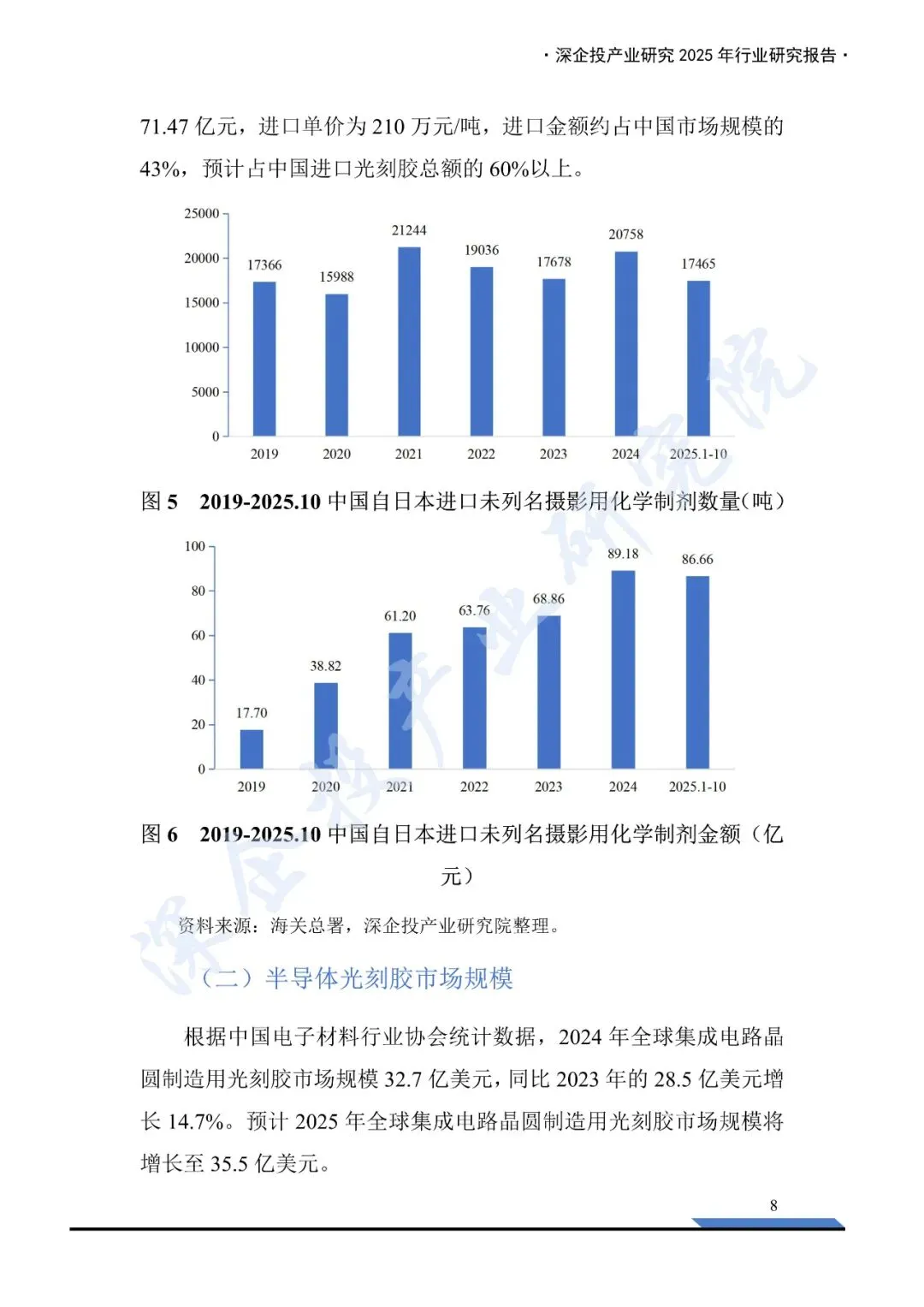

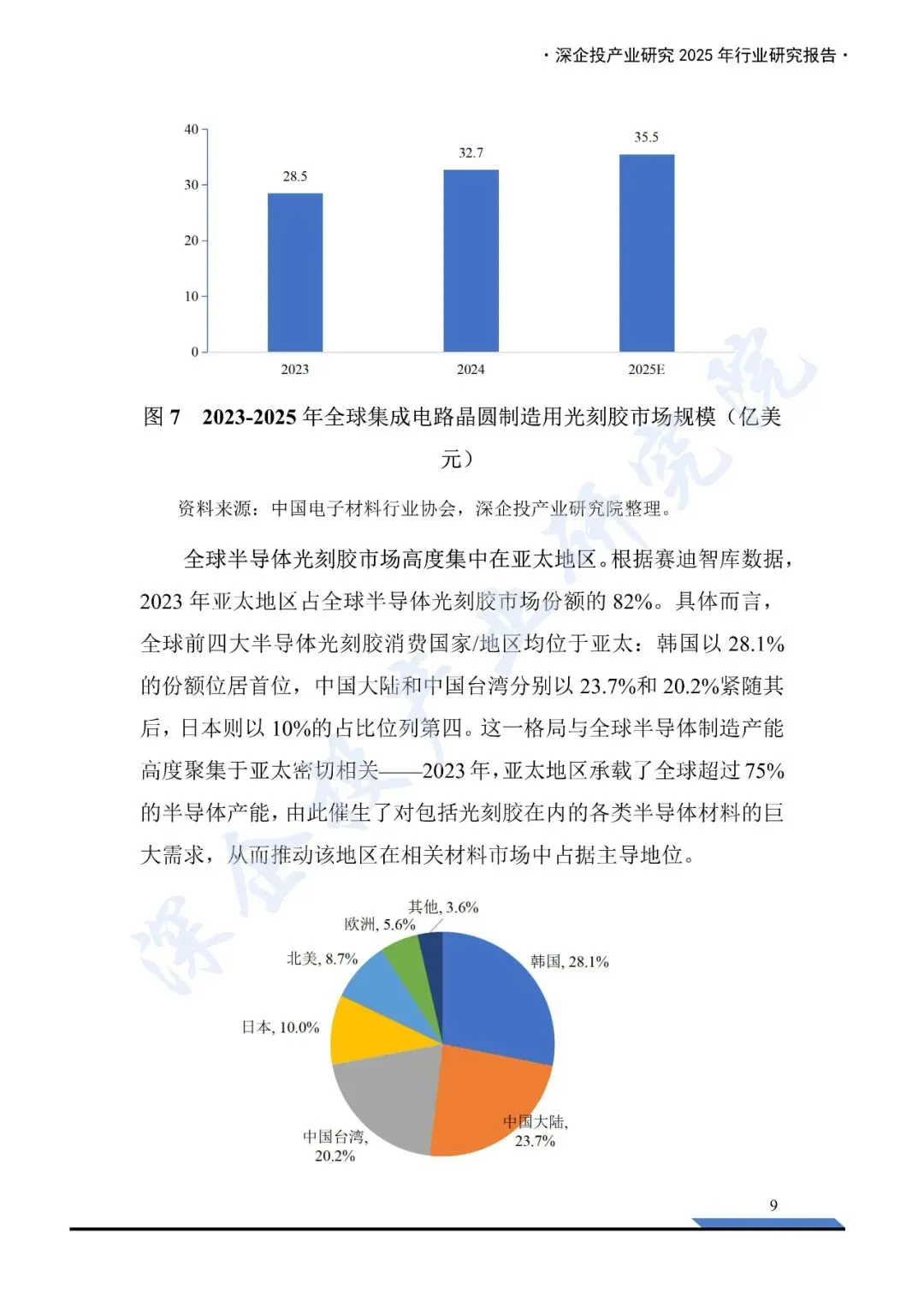

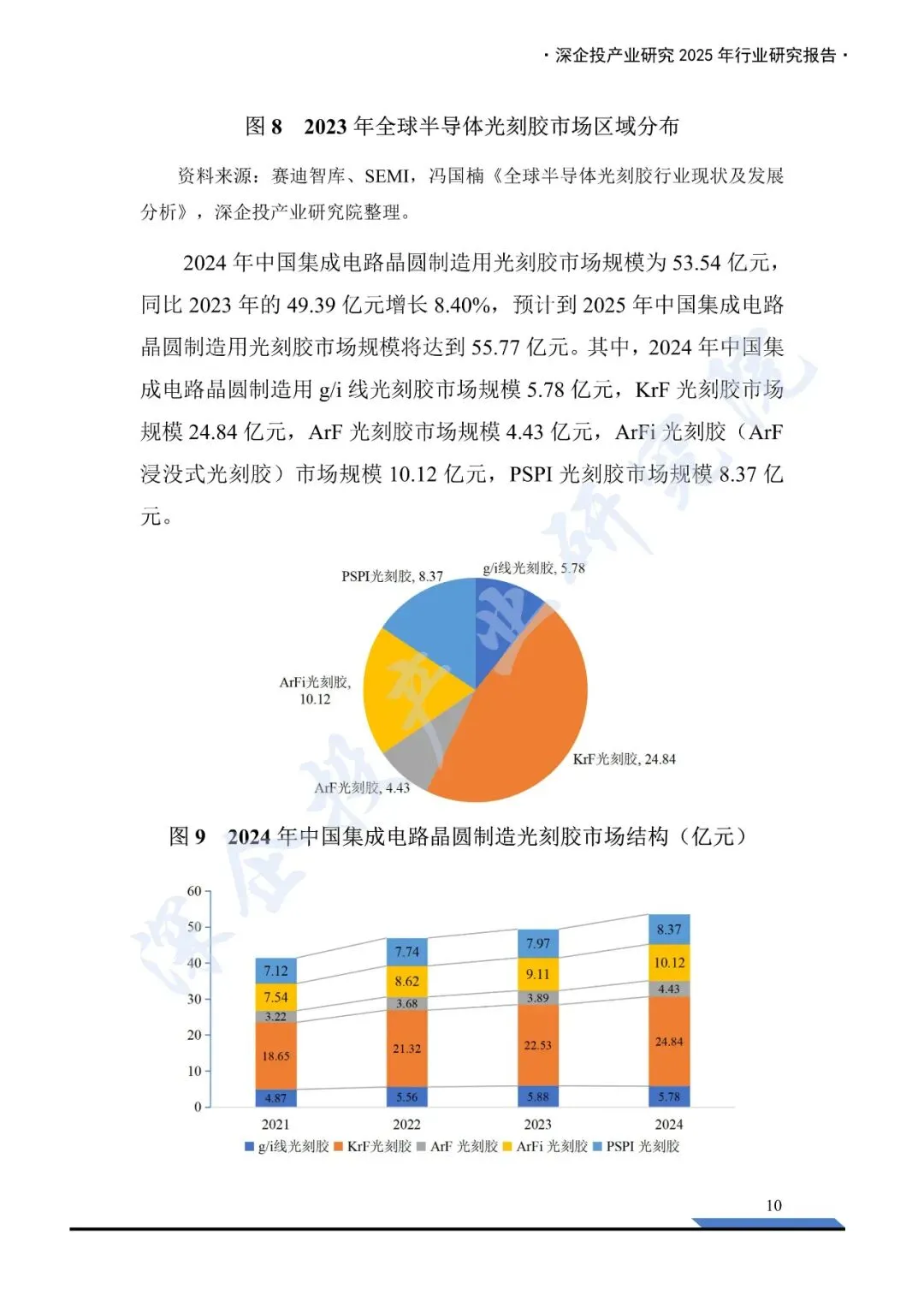

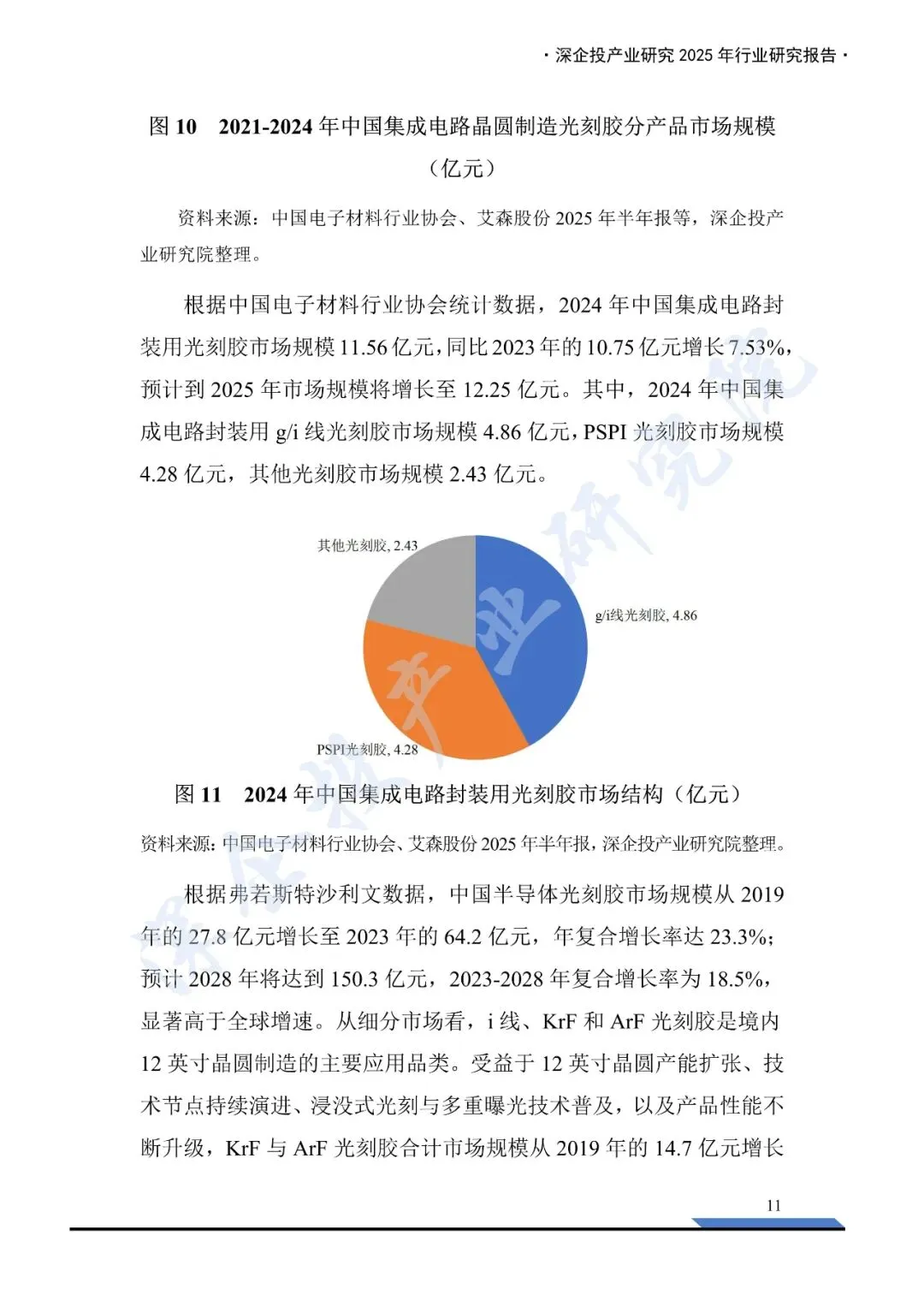

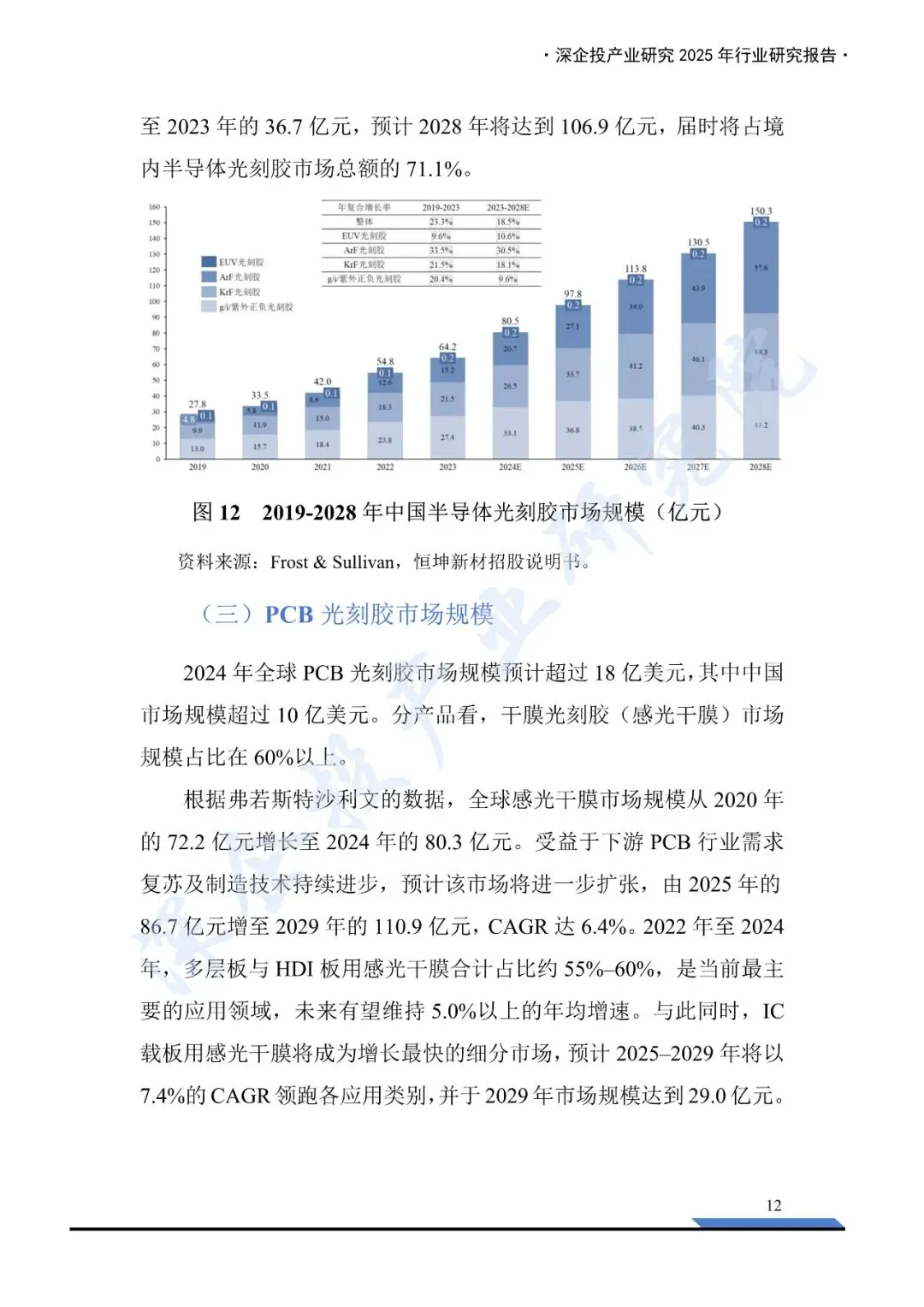

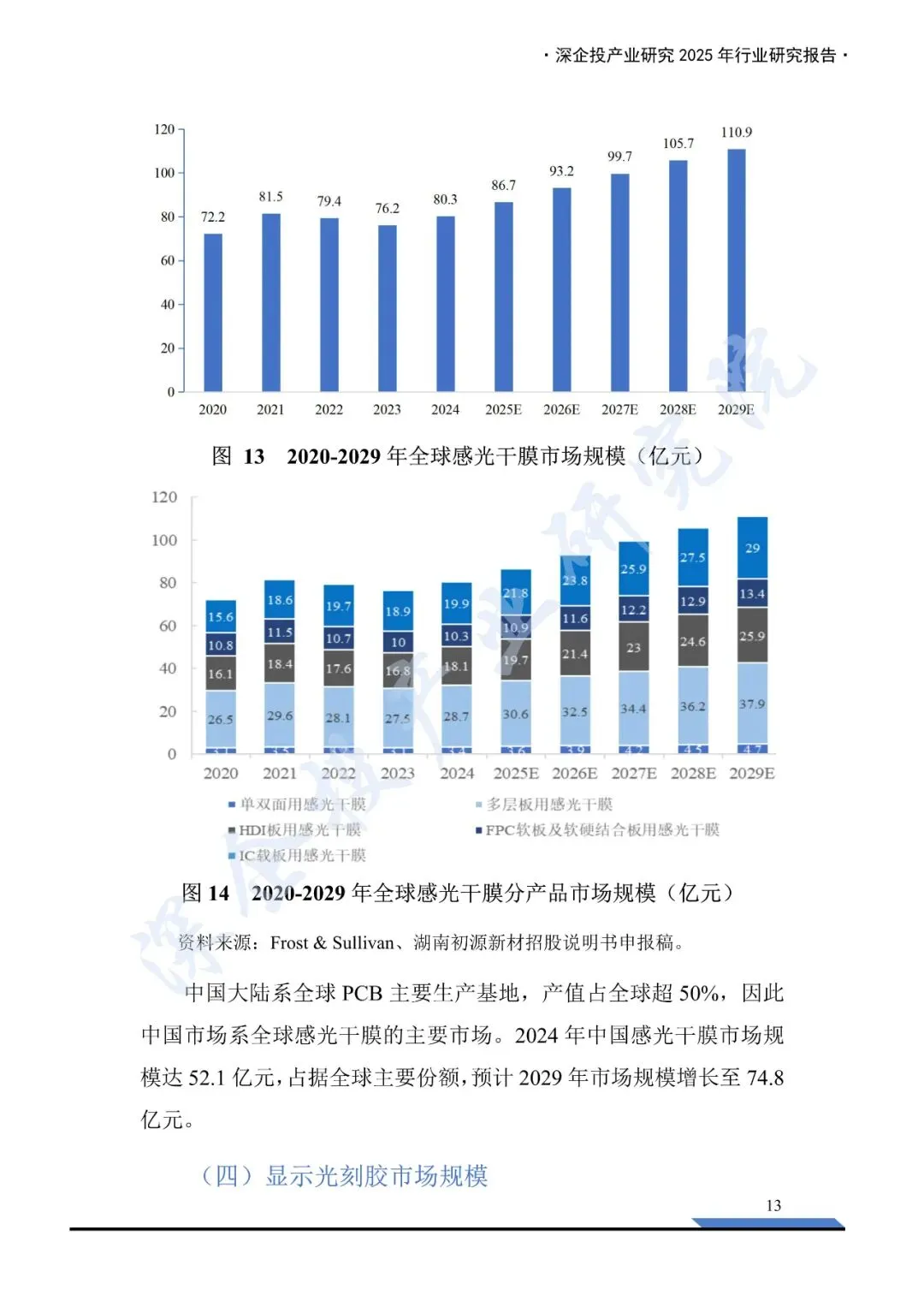

光刻胶作为半导体、显示面板和PCB等电子元器件制造的关键材料,技术壁垒极高且国产化难度大。目前,全球光刻胶市场主要由日本厂商主导,如JSR、TOK、信越化学等,它们在高端光刻胶领域占据绝对优势。中国光刻胶产业起步较晚,近年来虽在国家政策支持下有所发展,但高端光刻胶仍高度依赖进口。2024年全球光刻胶市场规模达64.28亿美元,其中半导体光刻胶占比最大。中国光刻胶市场规模为167.61亿元,预计2025年将增至178.99亿元。在细分领域,PCB光刻胶中国内企业已取得一定突破,显示面板光刻胶国产化率逐步提升,但半导体光刻胶尤其是高端制程用光刻胶的国产替代仍面临诸多挑战,包括原材料依赖进口、配方技术复杂、设备投资高昂以及客户验证周期长等问题。

(二)光刻胶产业链上游与下游

光刻胶产业链上游主要包括感光树脂、光引发剂、溶剂等原材料的供应。我国在高端光刻胶树脂和光敏剂的生产上高度依赖进口,这进一步限制了光刻胶的国产化进程。下游应用领域广泛,半导体光刻胶是集成电路制造的核心材料,其市场规模随着半导体产业的发展而增长;显示面板光刻胶在TFT-LCD和OLED面板制造中不可或缺,中国作为全球显示面板产能的核心区域,推动了显示用光刻胶的需求;PCB光刻胶则广泛应用于印刷电路板的制造,随着PCB行业的复苏和升级,其市场规模也在不断扩大。光刻胶的质量和性能直接影响到下游电子产品的质量和生产效率,因此下游行业对光刻胶的品质和供应稳定性有着极高的要求。

(三)国产光刻胶的突围与未来展望

近年来,中国在光刻胶领域的研发投入不断加大,部分企业在中低端光刻胶市场已取得突破并逐步实现进口替代。在政策支持和市场需求的双重驱动下,国产光刻胶企业正加速向高端市场进军。例如,北京科华微电子、瑞红(苏州)、上海新阳等企业在KrF、ArF等高端光刻胶的研发和产业化方面取得了显著进展。然而,要实现全面的国产替代,仍需在原材料研发、生产工艺优化、设备自主可控以及客户信任建立等方面持续发力。未来,随着国内半导体产业的快速发展以及对供应链安全的高度重视,光刻胶国产化将迎来更大的发展机遇。同时,随着光刻技术的不断演进,如EUV光刻胶的研发和应用,国产光刻胶企业需要紧跟国际前沿技术,加强自主创新,提升核心竞争力,以满足国内日益增长的高端光刻胶需求,并逐步走向国际市场。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】