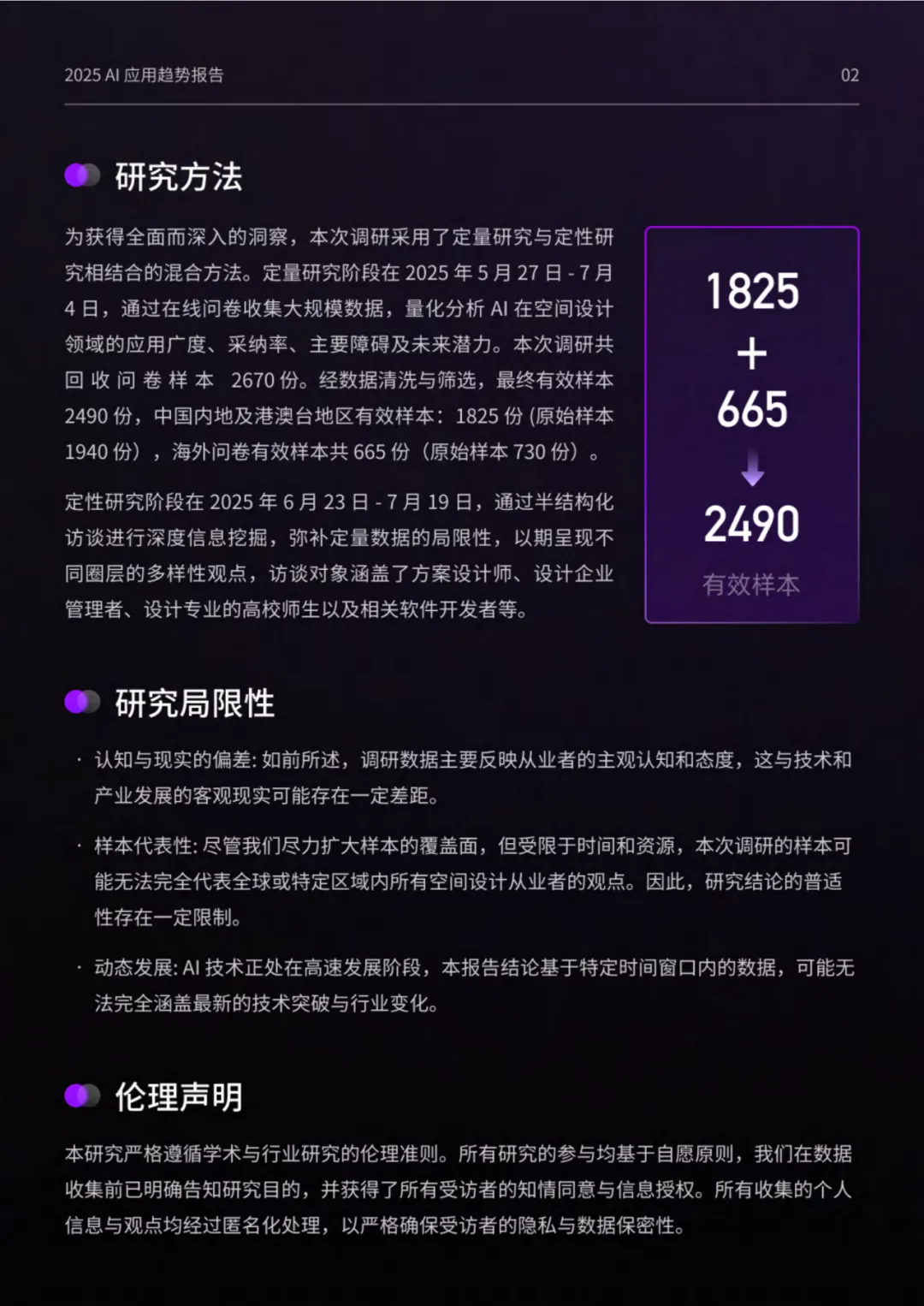

本报告由腾讯研究院与 D5 RENDER 联合发布,聚焦设计行业方案设计阶段的 AI 应用,基于 2490 份有效样本(国内 1825 份、海外 665 份),结合定量调研与定性访谈,核心结论如下:

一、研究基础

范围:聚焦方案设计阶段 AI 应用,较少涉及勘探、结构等技术领域;

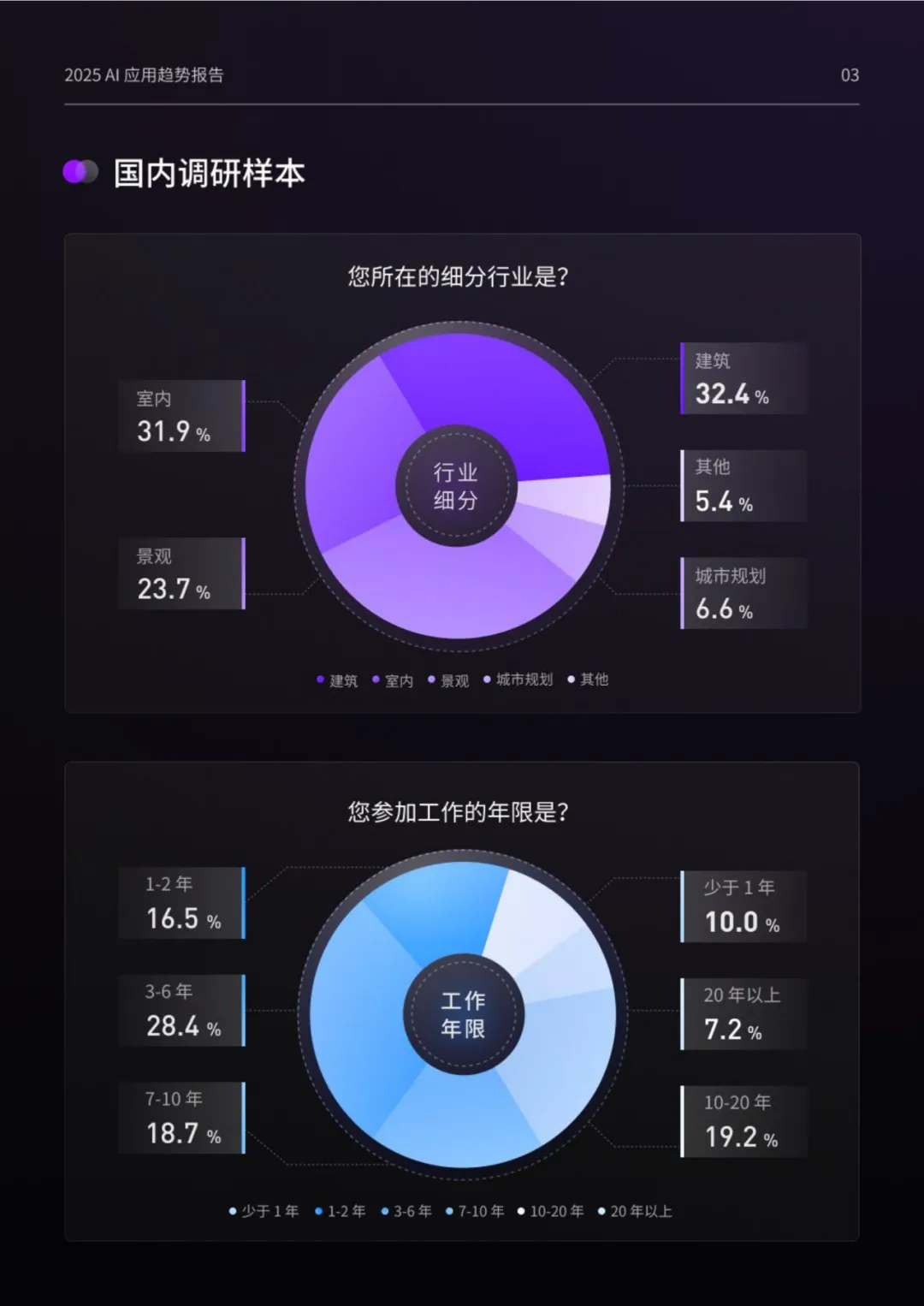

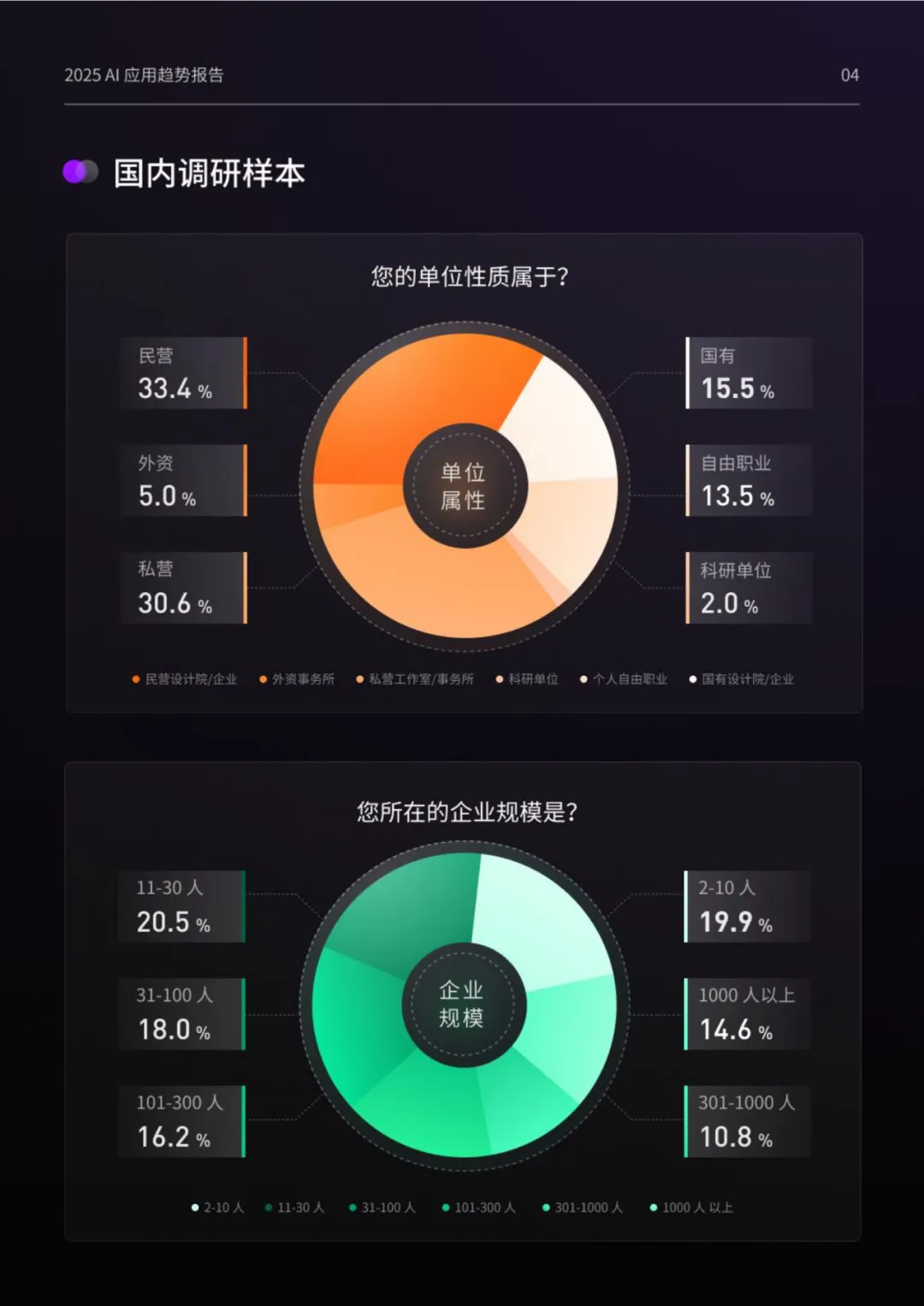

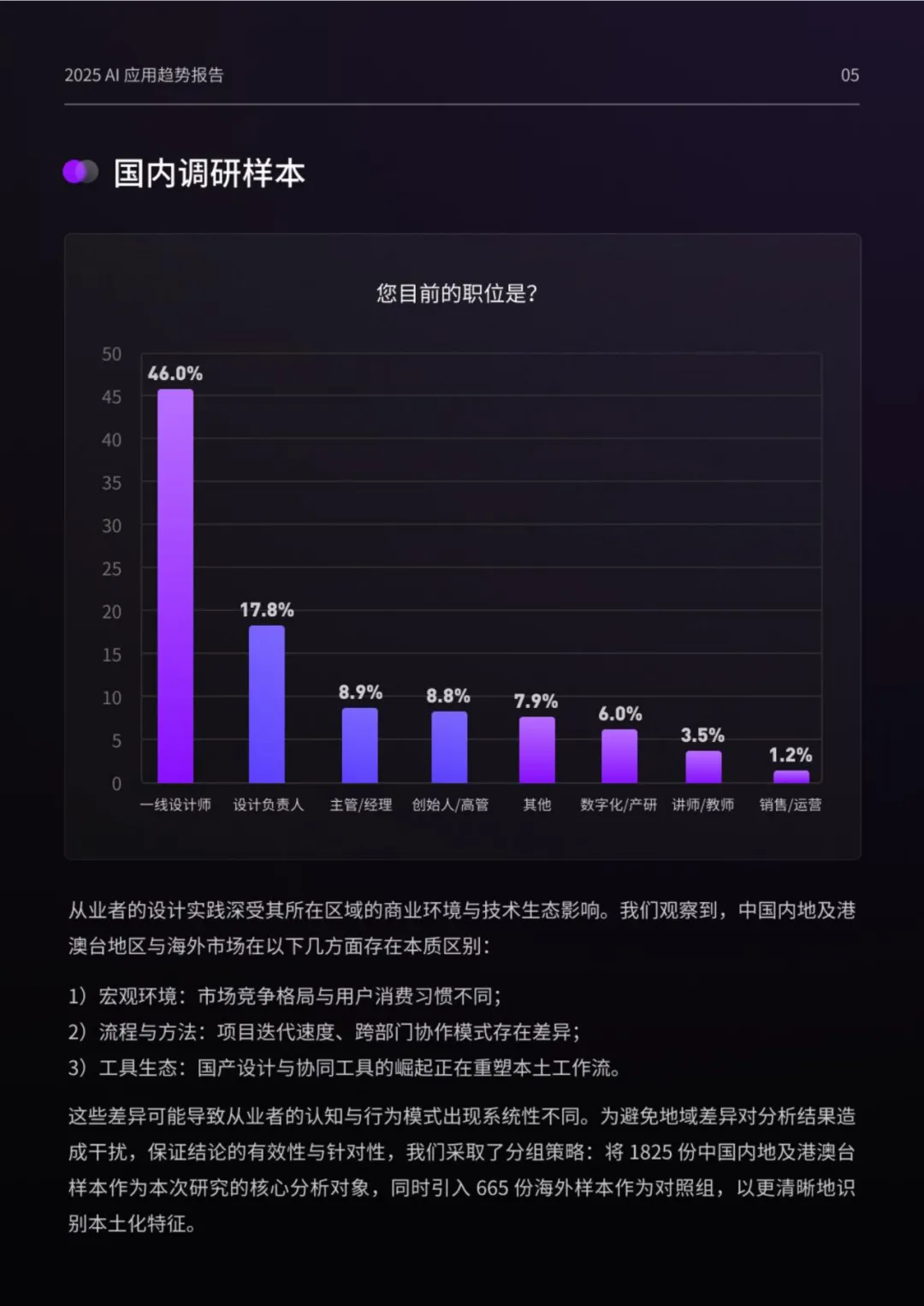

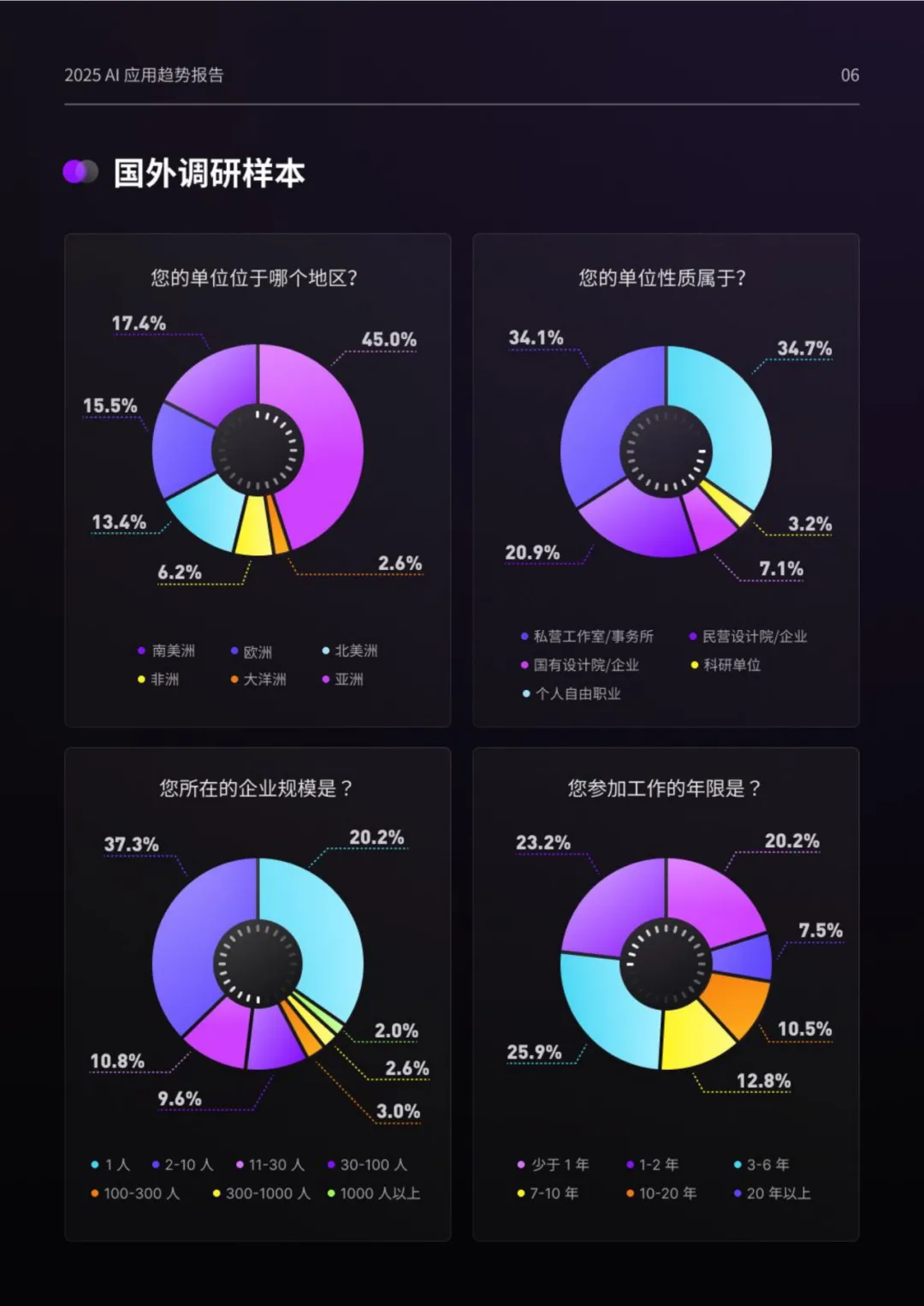

样本:覆盖国内外设计从业者,国内样本以建筑(31.9%)、室内(32.4%)、景观(23.7%)行业为主,企业规模多为 2-100 人,海外样本以欧美地区为主;

方法:混合定量(问卷)与定性(半结构化访谈)研究。

二、AI 普及现状与核心驱动

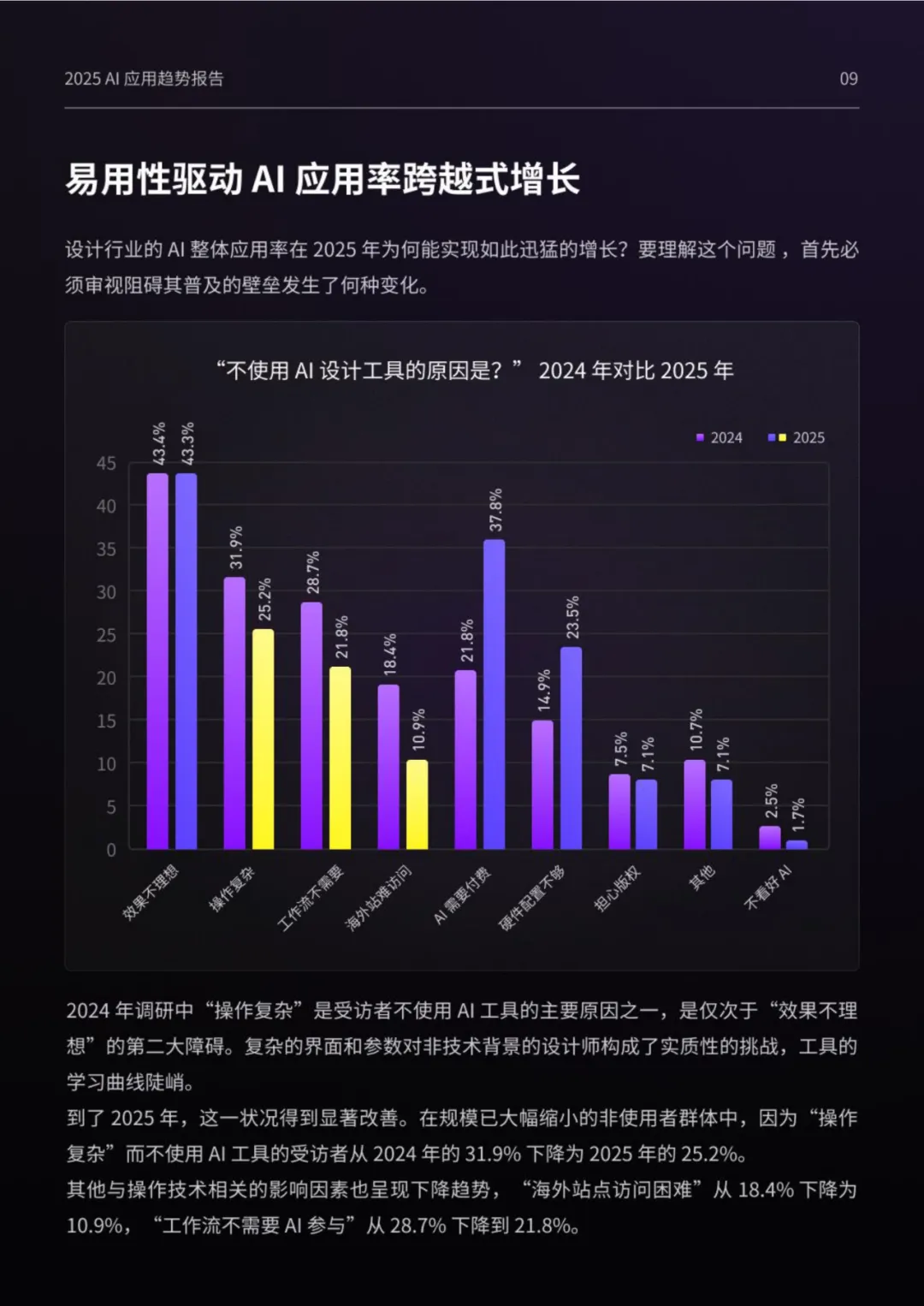

普及度大幅提升:2025 年行业 AI 使用率达 85.8%,43.8% 受访者已在项目中使用(2024 年仅 25.7%),未使用比例从 37.9% 降至 14.2%,海外趋势类似(82.8% 使用或探索);

关键驱动因素:

易用性提升:“操作复杂” 不再是主要障碍,45.7% 受访者感知 “学习成本降低”,66.1% 倾向简洁参数模式,33.9% 需深度控制;

垂直能力增强:企业通过私有知识库(如启迪设计整合 270 余册规范)、LoRA 微调技术,提升 AI 对专业需求的适配性;

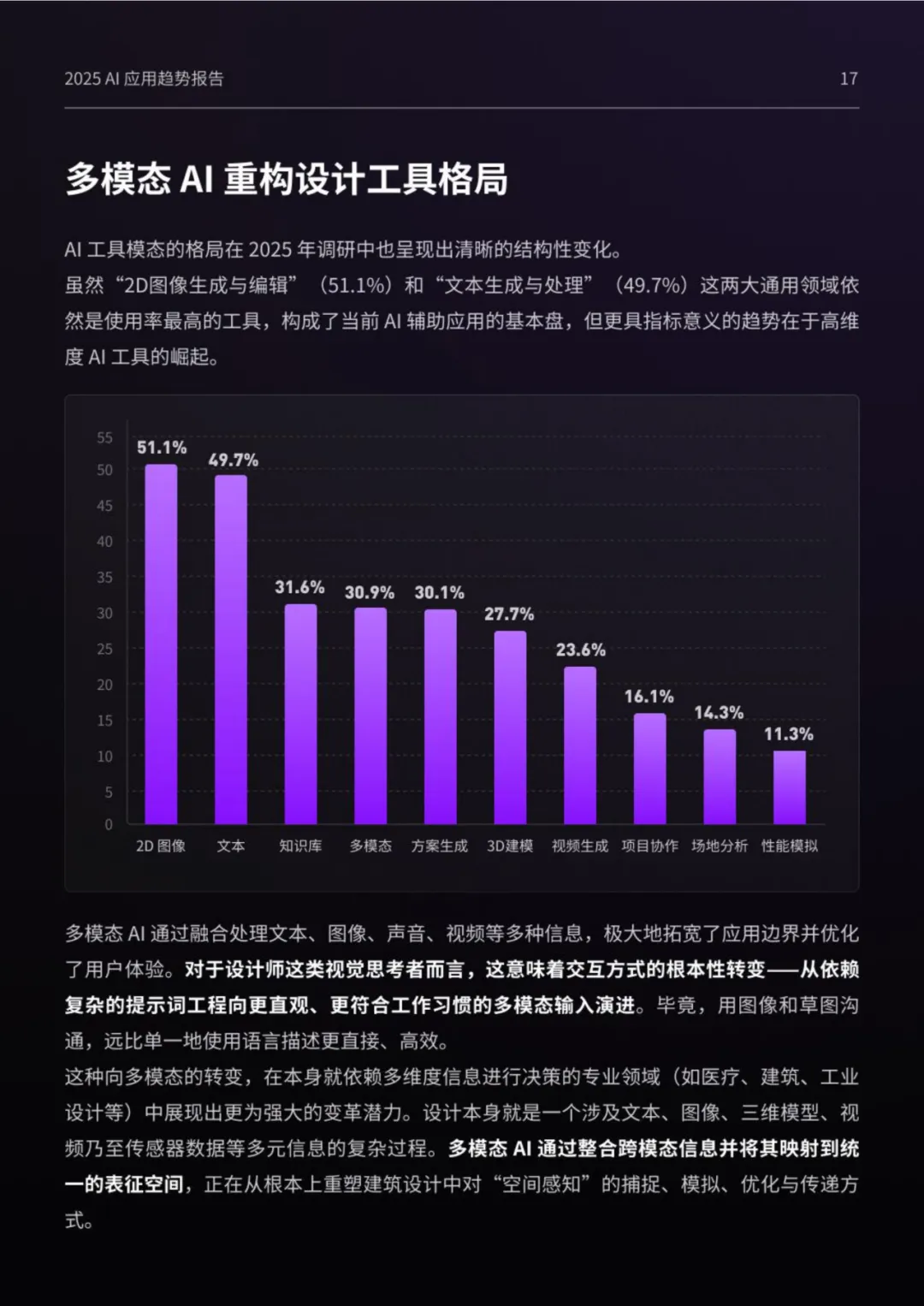

多模态崛起:“多模态 AI” 使用率 30.9%,3D 建模(27.7%)、视频生成(23.6%)增长显著,推动交互向 “图像 + 文本” 等直观方式转变;

工作流集成:Adobe、D5 等将 AI 内置进原有软件(如 D5 的 AI 材质处理),降低学习成本。

三、企业与从业者核心变化

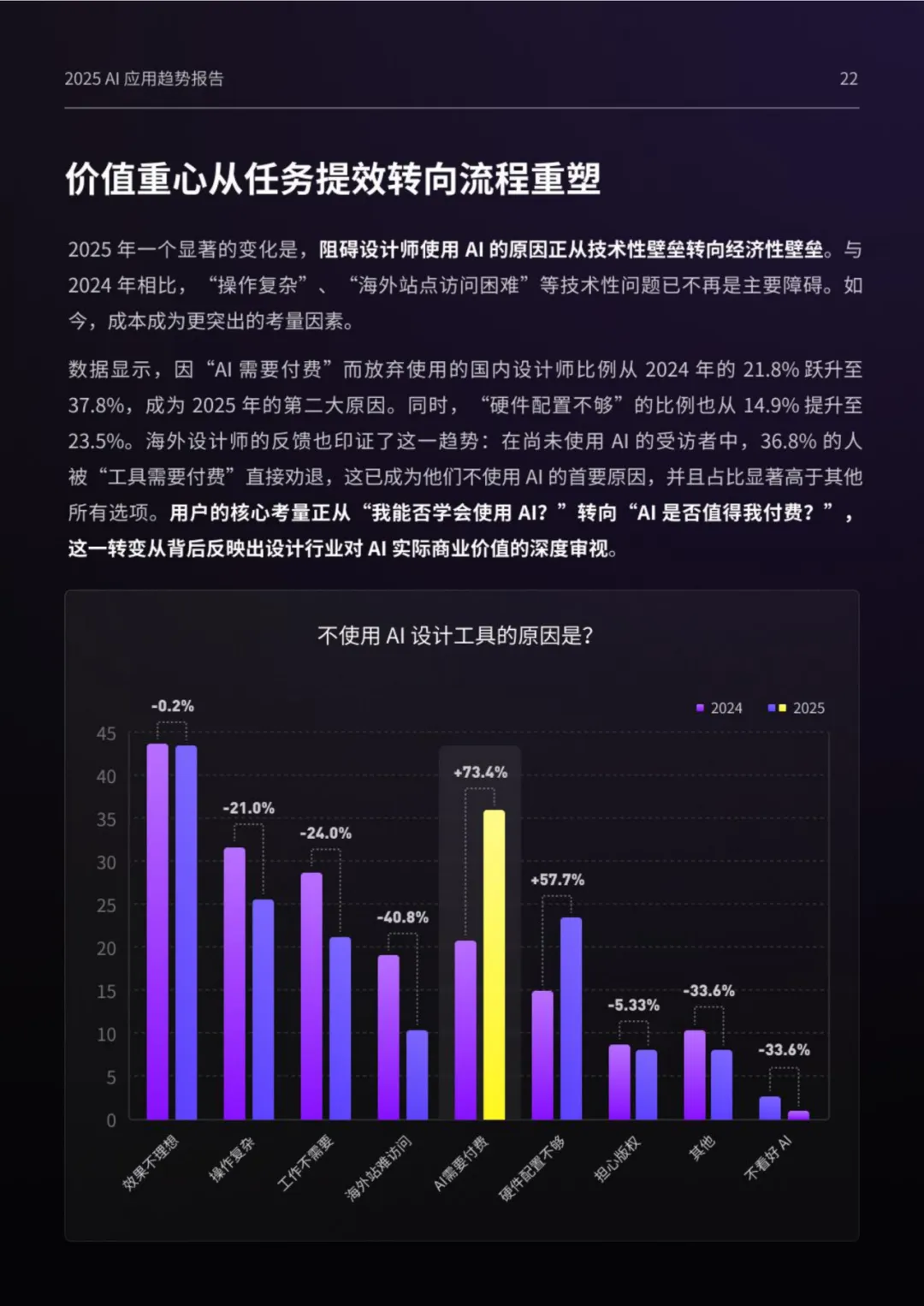

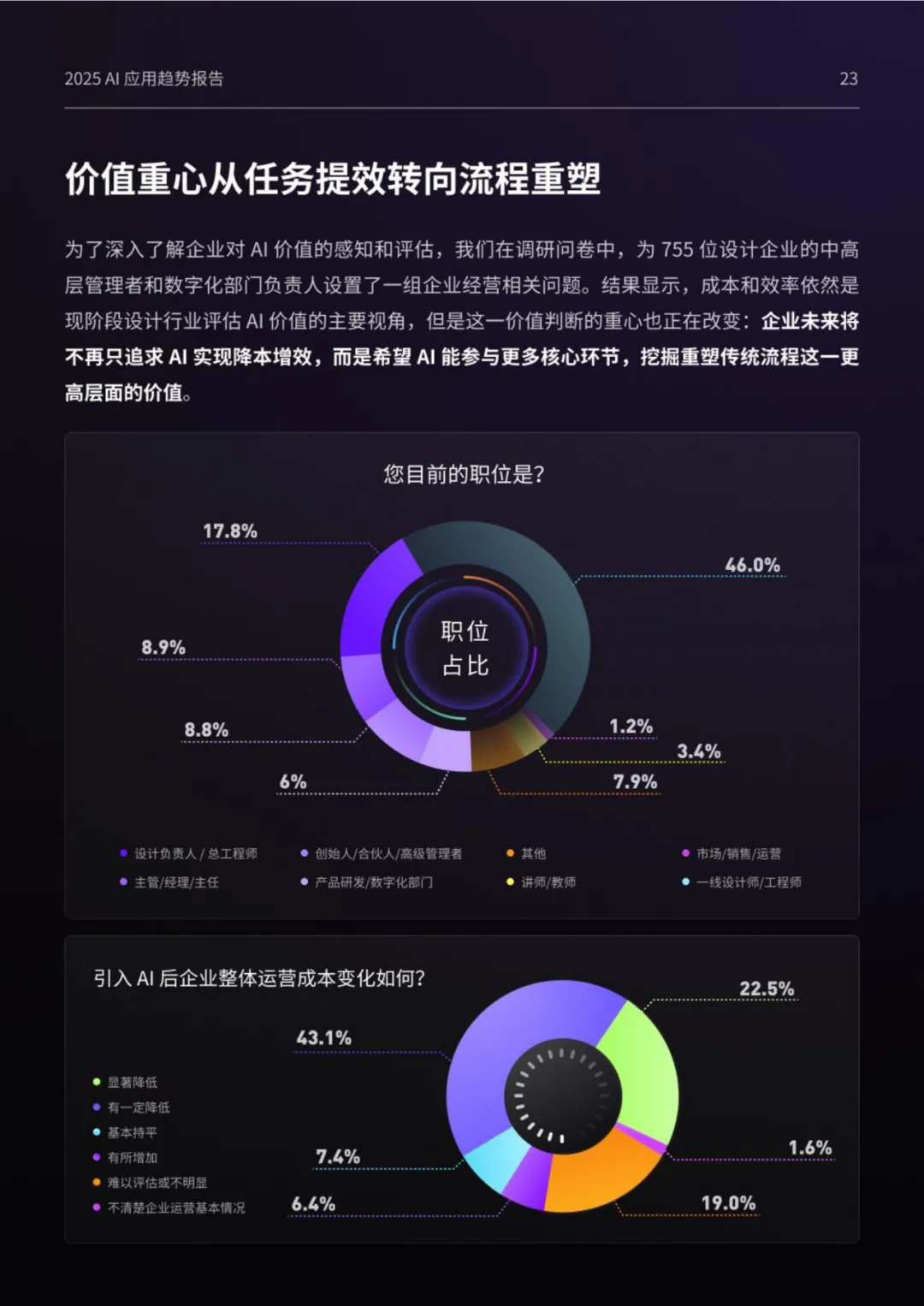

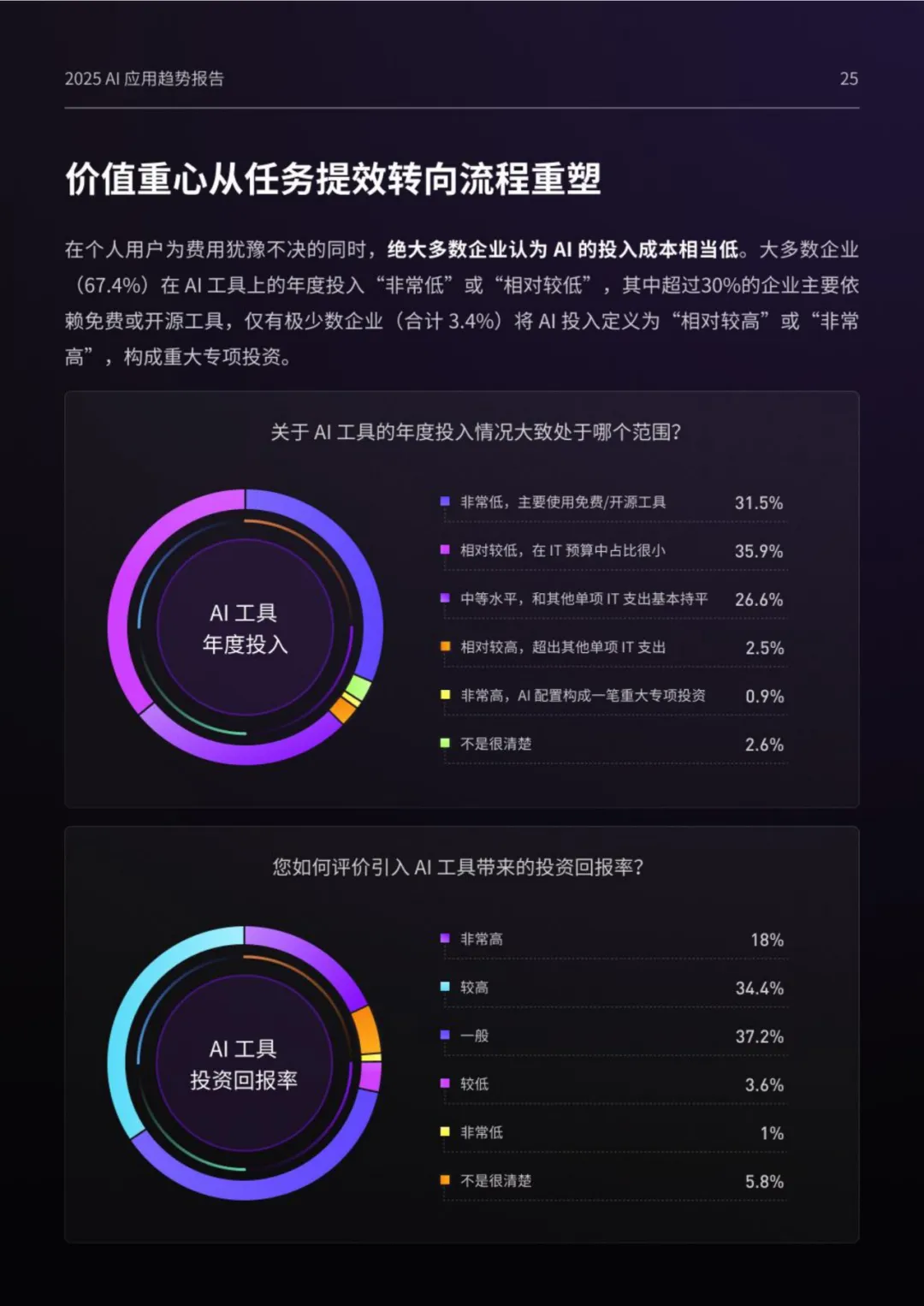

价值重心转移:从 “任务提效” 转向 “流程重塑”,成本成新障碍(国内 37.8% 因 “AI 需付费” 不用,海外 36.8%);65.6% 企业成本降低,主要靠项目效率提升(58.7%)、人力优化(54.5%);

企业投入策略:兼顾 “工具”(软件 / 平台费用占 47.2%)与 “人才”(培训占 37.3%),39.3% 国内企业自研 AI(以 2D 图像、文本工具为主);

渗透率分化:百人以上企业 66.2% 项目用 AI,百人以下仅 33.5%(大型企业有数据、资本、战略优势);

从业者态度与职能:58.2% 认为 AI 不威胁岗位(用得越频繁越乐观),64.3% 感知职能扩大,核心从 “执行” 转向 “问题定义、价值判断”(AI 接管重复性工作)。

四、核心挑战

融入流程不足:AI 多集中在 “初步方案设计”,“效果不理想” 仍是首要痛点(精准控制、结果一致性不足);

垂直数据集难建:数据碎片化、异构化,设计师隐性知识(如经验、文脉感知)难量化,仅城市规划因数据公开(GIS、政策文件)使用率较高(91.6% 高频使用);

工具碎片化:57.9% 设计师需切换 2-3 个 AI,存在格式转换、心流中断成本,趋势是 “集成化”(如 AI Agent、超级应用)。

五、行业方向

未来聚焦 “人机协同”,推动 AI 从 “辅助画图” 转向 “参与思考”,如 D5 通过 AI 材质、后期流程解放设计师,目标回归 “创造性解决问题” 的设计本质。