由中国健美协会为指导单位,三体云智能科技有限公司联合上海体育学院经济管理学院共同发起并制作的《2020中国健身行业数据报告》正式在中国健身市场上线。

感受数据魅力,挖掘数据价值

识别二维码

深度了解报告详细内容

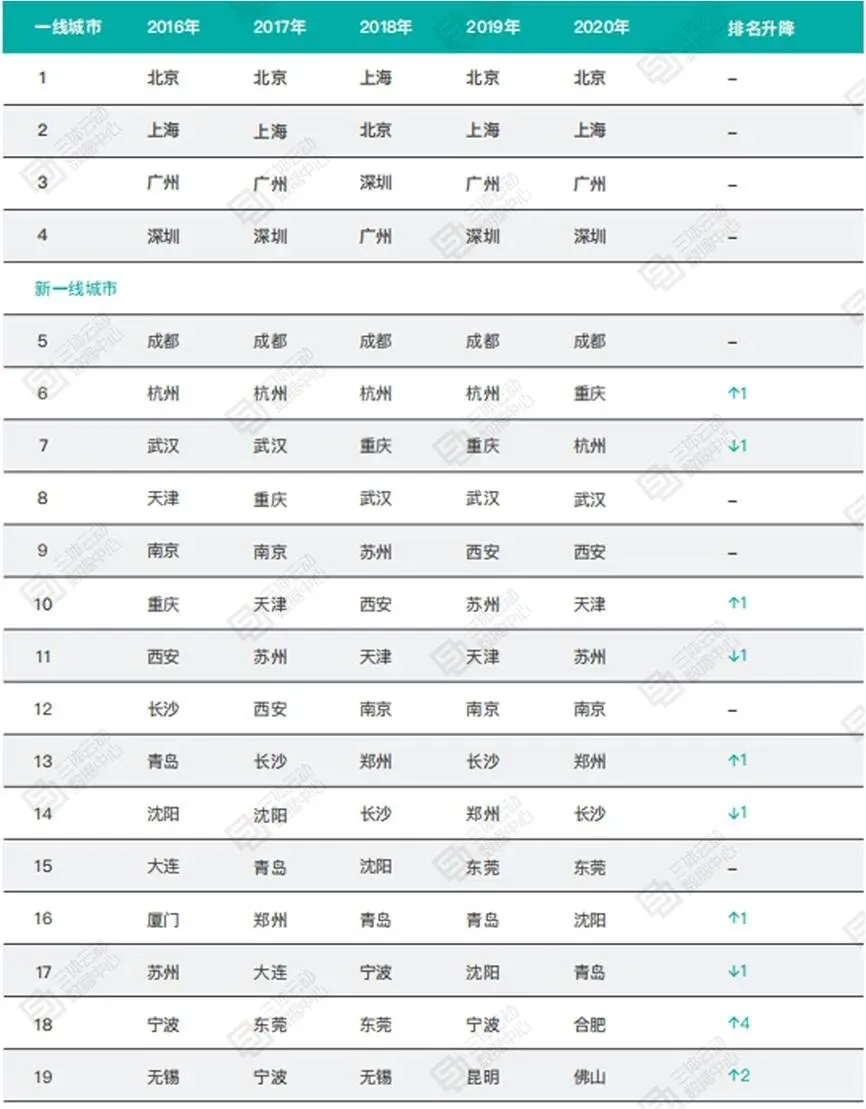

根据第一财经新一线城市研究所2020年5月份公布的《2020城市商业魅力排行榜》,与2019年相比,合肥、佛山取代了昆明、宁波,第一次进入新一线城市榜单,而再之前,无锡、大连和厦门都曾经出现在新一线城市的名单中,但没有站稳。

合肥和佛山究竟是凭借什么优势,今年能突出重围,成为2020年新晋的新一线城市?

从数据表现来看,城市人活跃度是合肥2020年表现最好的维度。这个维度中汇集了大量来自互联网应用的用户数据,能够真实地反映城市的活力。而合肥活力增长的背后,是其创新产业氛围的提升。2019年,合肥的创业公司融资规模达到了539亿元,在337个城市中排名第五,仅次于北上杭深。

人才吸引是佛山跃居新一线城市的核心因素。除了原本广佛同城化带来的居住人口,近几年随着粤港澳大湾区的推进、创新产业的进驻,佛山吸引了越来越多的工作人口。另外,优质本土公司数量这一指标让佛山超过了郑州、武汉等排名更高的新一线城市。

另外,重庆是唯一一个连续五年在主流城市中排名持续上升的城市。据统计,重庆市常住

人口3124.32万,商业健身房数量约1862家,健身人口122.3万,渗透率约3.91%,与一线城市仍有较大差距,商业健身市场增长空间巨大。

按省份划分,全国Top10省份(含直辖市)广义健身场馆数共约9.93万家,占全国63.45%份额。其中广东省场馆数超1.94万家,以一省之力占全国总场馆数的12.39%,排名第一,这也是广东省连续第二年位居首位。

江苏省以微弱的优势反超山东省排在第二位,两省的占比分别为8.46%和8.44%。江苏省的反超离不开政策的扶持,2020年4月,江苏省体育局、江苏省发展改革委联合印发《关于促进全民健身和体育消费推动体育产业高质量发展行动方案》,2020年11月江苏省拟设“健身卡15天冷静期”,这一措施已于今年4月1日起正式实施,有效规范体育健身市场秩序,保护体育健身消费者合法权益。

细分到城市维度,全国排名Top30的城市广义健身场馆总数为72914家,占比46.77%,接近全国总数的一半。其中,Top10城市共39571家占比25.68%,一线城市上、北、深、广分列前四,合计22307家场馆占全国14.67%份额。而在2019年,一线城市的排名则是北、上、深、广,不难理解,北京受疫情影响的时间较长,直到2020年6月才陆续复工,而上海则在2020年3月开始陆续复工,是全国健身行业复工最早的城市。

另外,帮助广东省挤进省份排行榜Top1贡献最大的城市依次为深圳、广州、东莞和佛山,合计12689家场馆,全国占比7.99%。广东也是唯一一个超过四个城市同时进入Top30榜单的省份,其它超过三个城市同时上榜的省份有浙江、江苏和山东。

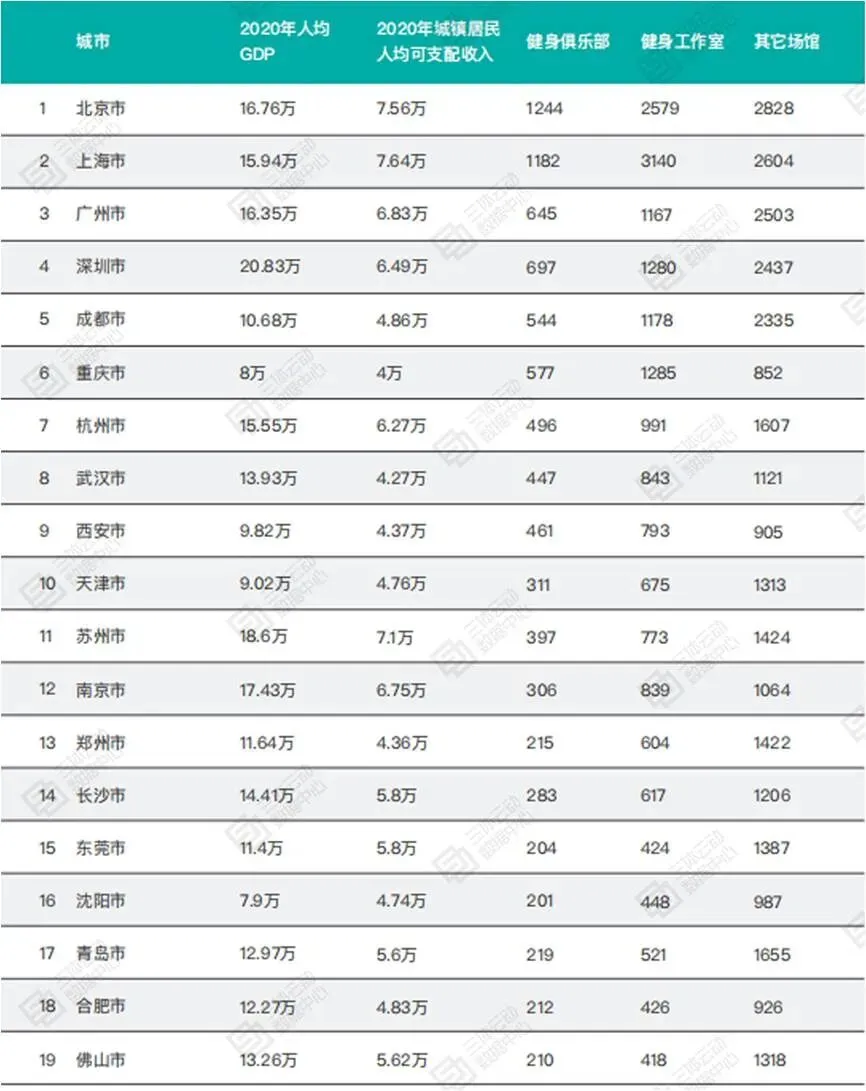

商业健身房包括健身俱乐部和健身工作室,健身俱乐部方面,尽管受到疫情的沉重打击,但俱乐部门店数量最多的城市仍然是北京,工作室门店数量最多的则是上海。

新一线城市中,成都、重庆紧追一线城市,俱乐部数量都在500家以上;健身工作室数量方面,重庆更是超过广州和深圳两个一线城市,以1285家紧随上海、北京之后排在第三位;其他场馆数量方面,成都与四个一线城市不相上下。

注:其它场馆包括瑜伽馆、舞蹈馆、拳馆、游泳馆等其它含有健身运动属性的室内健身休闲类场馆。

从数量变化看,2020年主流城市健身俱乐部数量为8851家,健身工作室为19001家,分别环比2019年增幅为12.03%和-14.25%。可见,健身房竞争更激烈、门店数量更饱和,同时处于变革期的主流城市的健身房门店数量在疫情影响下跌幅要明显高于全国均值。

从人均GDP和城镇居民人均可支配收入来看,二者都是衡量一座城市居民经济收入和生活消费水平的重要因素,尤其是城镇居民人均可支配收入更为直接,该值越高,说明人们的消费能力也越强。

由此,我们可以认为城镇人均可支配收入高,但商业健身房(含俱乐部和工作室)数量相对较少的城市,可作为健身房投资开店的重要参考依据之一,比如苏州、南京、东莞、佛山等,预测这些城市的健身市场有着更大的发展潜力和上升空间。相反,城镇人均可支配收入低但商业健身房数量较多的城市,其健身市场则相对较为饱和,如成都、重庆、天津等。

《中国主流城市健身产业景气指数榜单》通过对19个一线及新一线城市的健身行业宏观环境、行业供给、行业需求以及经营效益四个方面的因素进行调查与分析。