点击上方 一键预约

点击上方 一键预约

近日,湖北省发出《全国中成药联盟采购公告(第2号)》(简称2号公告),公布了全国中成药集采的正式规则,以及16个集采品种的采购量情况。

虽然此次中成药集采是由湖北省医保局牵头,但是实际上除了湖南和福建外,其他30个省市均在全国中成药联盟中,可以说,这是一次全国性的中成药集采行动。

从联盟成立,到集采征求意见稿,再到本次规则和采购量的公示,全国中成药集采的靴子正式落地,涉及42个品种竞争格局如何?

图1 全国中成药联盟采购公告(第2号)

图片来源:湖北省医药价格招采网官网

涉及42个品种,

全国中成药集采报量分析

第一批次的全国中成药集采,按通名用分为16个采购组,共有42个品种纳入其中。(详见文末表3)

从公布的首年采购需求量来看,以最小制剂单位核算,采购量累计超过33亿(片/粒/袋/支/丸等)。

从具体的产品需求量来看,

报量最大的是心可舒,采购量为8.2亿片/粒/支,山东沃华在市场上独占鳌头,占据心可舒绝大部分市场份额;

报量最小的鸦胆子油乳注射液,采购量为606万支,沈阳药大雷允上,白云山明兴是主要的竞争者;

报量超过1亿单位的有8个采购组,占据采购组的一半;报量过亿单位的,基本是大品种,包括复方血栓通、复方斑蝥、接骨七厘、脑安、心可舒等,呈现出用量越大的品种,报量越多,是正相关关系;

除了鸦胆子油乳注射液外,其他15个采购组报量都超过1000万。

从采购最小剂量看,数量不少,但平均到30个省份,每个省份一年的采购量约为1亿单位。

如果每个省的报量平均到每个月,每月用量不超过100万单位,折算到常见的中包装单位(盒),大概也就5万盒左右,报量有些保守。

从另一维度来看,把这些报量换算成市场规模,本次全国中成药集采规模大概为百亿元,与最近几次化学药集采的规模比,相对小一些。

整体来说,也有像第一批先试行探索,后续再扩围的特点。

4大新特点,

全国中成药集采新规解读

2号公告对中成药集采规则做了明确细化,主要有以下4个新特点:

“价格标+技术标”大概率成主要规则

化学药基本是“价格标”,唯低价是取。但是考虑到中成药容易受中药饮片价格波动,因此把技术标纳入考虑,两项指标权重6:4。

技术标还包含了7个细分指标:医院认可度、企业实力排名、企业创新性排名、原料GAP认证、药品保障水平、企业招投标信用记录、产品飞检记录。

这个技术标其实对中小企业是不友好的,因为小企业在医院认可度、企业实力排名、企业创新性排名这几个维度,分值是艰难获得的,所以这个新规一定程度上是倾向于大型企业。

纳入“复活机制”

全国中成药联合采购办公室创造性地引入“复活机制”,将中选结果分为直接拟中选、议价拟中选、增补拟中选三种资格。

A组如果降幅排名在前70%或报价降幅超过40%,那么可以获得直接拟中选资格。

如果不能满足这个条件,则进入复活机制,只要接受A组入围企业降幅前50%的最低降幅,即可获得议价拟中选资格。

用量大、价高者需降得更多

一方面,企业申报价只要不高于基准价格,以及其他中成药集采中选价格,即为有效报价,还防止出现同一产品不同规格的价格倒挂,这一规则避免了多个集采重复砍价的问题。

另一方面,2号公告对于报价降幅也有调整:入围企业报价代表品,其基准价格计算的日均费用不高于同采购组均值的,降幅大于35%拟中选;比同采购组日均费用高的,报价降幅要大于45%才能拟中选。

这意味着,价高者、用量大的中成药品种,将面临更大的降价压力。

集采未中选产品,也要被监控

全国中成药联合采购办公室规定,在2至3年的采购周期内,集采未中选产品、未有中选企业的采购组药品,也都将受到联盟地区的监控管理。

文件中明确:医疗机构采购未中选产品不能超过同采购组实际采购量的10%。如有特殊情况,医疗机构须向医保部门报备,实际采购量也不能超过采购需求量的50%。

也就意味着,采购量不能超过同组实际采购的5%。5%几乎就是各省给医疗机构的自主采购的极限。

这个规则倒逼着企业必须要参加集采,不参加的话可操作的院内空间太小。

一旦离开医院,在医院的名额马上被其他品种所顶替,想再次回到医院,甚至比一个新品种进院更困难。

堵死了企业的“鸵鸟策略”,可谓本次文件影响最深远的政策。

上述4个特点组合下来,总体趋势就是:要参与、要降价、要保质、要保量。

超100家药企参与,

中成药竞争格局分析

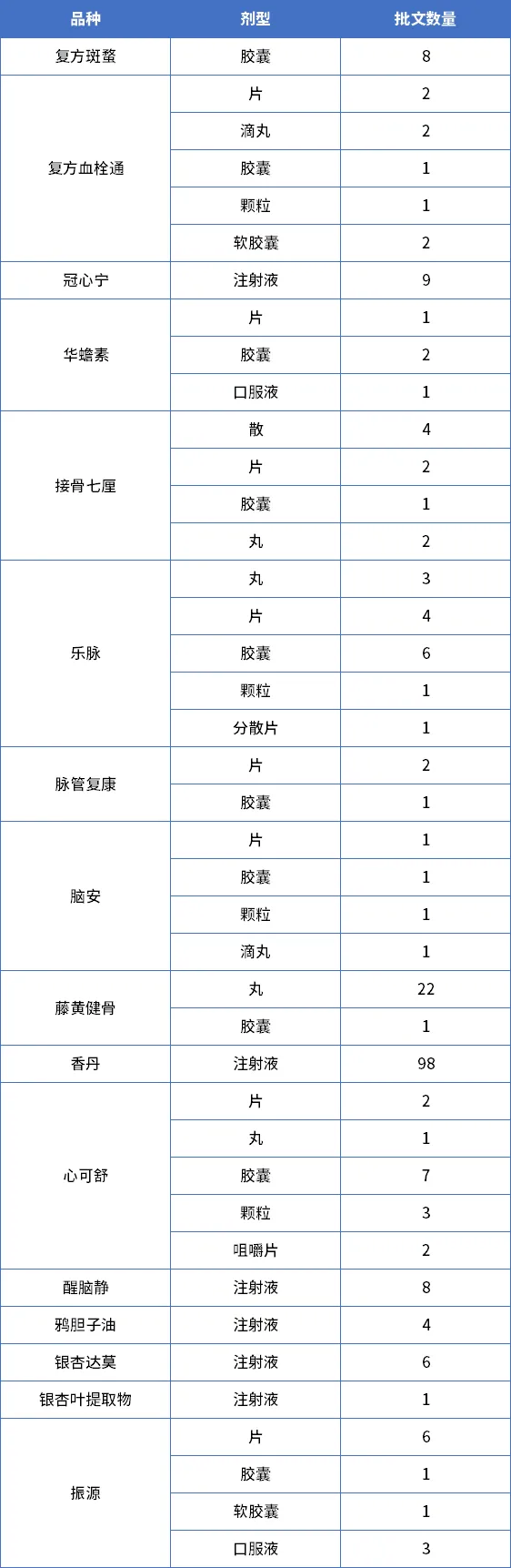

本次全国中成药集采包含的42个药品共16个采购组,涉及的产品批号226个,涉及的企业超100家。

这16个采购组中,竞争最激烈的是香丹注射液,共有98个批文,几乎是百舸争流;

涉及的企业包括神威药业、浙江康恩贝、云南白药、江苏赛迪诺、北京华润高科、好大夫制药、白云山明兴、国药宜宾制药、通化谷红、华润三九、亚宝药业、康缘药业等大企业;

竞争最温和的是银杏叶提取物,只有1个批文,是悦康药业的独家产品;

华蟾素、脉管复康、脑安、鸦胆子油的批文数在3-4个,属于次温和产品;

其他的产品,各剂型加起来,基本上批文在10个左右,竞争较为充分。

表1 全国中成药联盟集采厂家竞争格局

数据来源:药智数据

结合新的集采规则和过往的省级中成药集采情况来看,全国中成药集采45%-50%之间的降幅应该是大概率事件。

目前,各类集采项目的基调是“稳”,既要挤出虚高的价格水分,也要稳定的供应,还要确保质量。

因此,对于这些品类的集采,保持临床的用药格局,不做太大的颠覆式调整,是整体的一个趋势。

对于“光脚企业”而言,就很难像化学药一样通过进入集采抢占市场,除非价格上有特别显著的优势,加成的效果大于技术指标。

表2 过往省级中成药集采情况一览表

数据来源:公开数据

未来展望

这次全国中成药集采,是所有中药企业都绕不过去的坎。

竞争依旧残酷,对于中成药企业而言,在市场规模总体压缩的前提下,怎么样实现良性增长,是一个沉重的话题。

每个中成药企业的情况都不一样,答案也不一样,但是吃透规则显得尤为重要。

尤其是这一批次的集采规则呈现出新的特点。

同时企业要明确,“以价换量”的底线在哪里,进入集采后未来院内外市场营销模式该怎么做。

未来,中成药带量采购将会逐步提速扩面,中成药集采规则也将逐步创新和完善。

后市如何?让我们拭目以待。

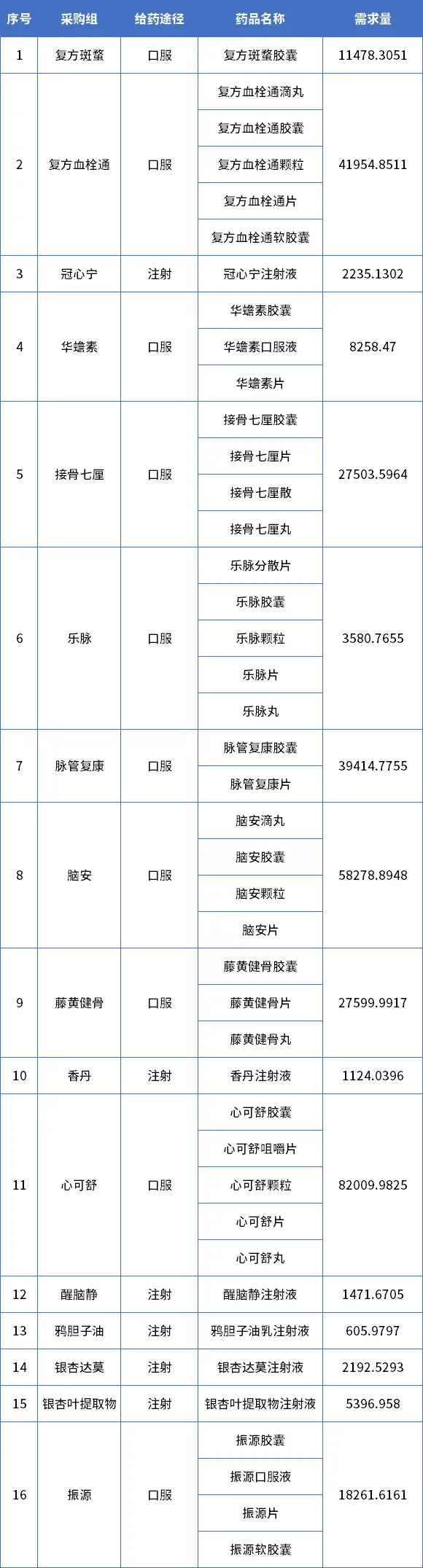

表3 采购品种清单(单位:万片/万粒/万袋等)

来源:湖北省医药价格招采网官网

(来源:药智网 作者:乖扁豆)

药闻康策

新媒体矩阵微信公众号

点击下方 一键关注

1.“药闻康策”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。

2.“药闻康策”致力于提供合理、准确、完整的资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

3.“药闻康策”所有信息仅供参考,不做任何商业交易或医疗服务的根据,如自行使用“药闻康策”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

欢迎转发分享、点赞、点在看