2018是中国健身房的变革年,也是难得的机遇之年:健身房渗透率持续提高、资本持续推动行业发展、健身房业态更为多元化。但淘汰率也在同步上升,行业洗牌转型提速。

2018年,中国健身行业可谓是机遇与挑战并存。该份报告旨在为中国健身俱乐部,及工作室实际门店经营,提供高价值数据借鉴、参考和指导的开店内参手册。

报告来源于:《中国健身房行业数据报告:健身房生存白皮书》——三体云动数据研究中心

#中国健身房总量

与美国持平

从健身俱乐部总量上看,中国已经与美国持平,达到46050家。虽然相比去年有所提高,但是健身人口的渗透率还远远不及美国,拿3.1%的占比做对比的话差距近7倍。

另外,香港和台湾地区的健身房相对规模较早,但受限于市场容量,规模相对较小。

报告来源于:《中国健身房行业数据报告:健身房生存白皮书》——三体云动数据研究中心

#中国健身房营收TOP 10

据不完全统计,中国2018年健身俱乐部TOP10总营业额为人民币100-110亿左右,一兆韦德以近20亿年营业额排名第一。

报告来源于:《中国健身房行业数据报告:健身房生存白皮书》——三体云动数据研究中心

#关于俱乐部营销

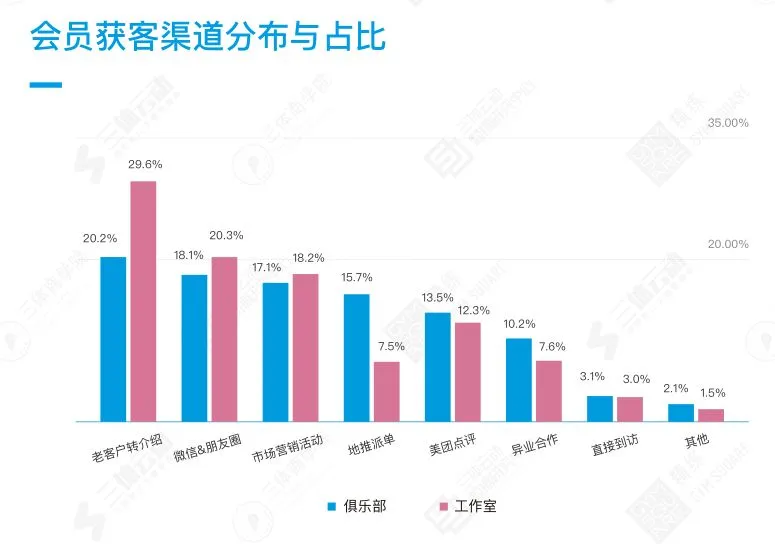

除了转介绍,大家已经习惯并熟练应用微信和朋友圈以及营销活动的方式拉新获客,如果哪个场馆还在仅仅依赖传统地推派单方式真的就OUT了。另外我们看到异业合作获客的平均占比已经去到8.9%,不可否认,大家越来越会玩了。

报告来源于:《中国健身房行业数据报告:健身房生存白皮书》——三体云动数据研究中心

关于拉新,目前有近70%的场馆获客成本控制在300元以下,超过两成的健身房获客成本在300元以上。

报告来源于:《中国健身房行业数据报告:健身房生存白皮书》——三体云动数据研究中心

现在的互联网是在可以更多的尝试数字化精准营,增加线上互动渠道,丰富裂变式玩法,相信会有意想不到的收获。另外,与其舍命撒钱拼命在茫茫人海中寻找潜客,不如更好的服务号现有会员,降低流失提升留存,培养一批忠实的超级会员。

五个主要趋势

#健身房总体保持增长

下沉趋势明显

2019年,一线城市健身房总量预计保持平稳微降,二三线城市继续保持增长。

具体表现在,一线城市俱乐部预计受到宏观经济环境影响,增长放缓;私教工作室同质化效应明显,存活率降低,预计内容差异化的精品工作室:如团操房、智能健身、特色搏击等,有一定增长空间。

二三线城市,2019年总体健身房供给依然有提升空间,包括俱乐部和私教工作室。二三线依然有可能保持一定的野蛮增长期,下沉人群健身需求明显。

#城市间二元发展

具体表现在,一二线城市差异化,三四线拓规模。

按照美国俱乐部和工作室7:3的配比来看,中国俱乐部和工作室为1:2比例,一线城市私教工作室供给过剩状况明显。新一线城市工作室迎来快速发展,比如新一线城市的成都、武汉。

三四线城市总体仍处于俱乐部拓展期间,但对俱乐部规模饱和的下沉城市,工作室有一定发展空间。

#连锁化和并购潮

资本助推的连锁俱乐部和小型健身房,将持续助推2019年的健身房连锁化。这其中包括直营健身品牌开发加盟,也包括加盟品牌的持续获得融资。

其次是并购,行业头部俱乐部,为拓展品牌布局,预计开始并购不同类型健身房(包括工作室);连锁品牌为扩展规模,收购仍是不错的扩张方式;经营困难的工作室,预计2019年集中进入退出期。

#家用健身

推动健身用户基数增长

2018年,数十家家用健身公司进入市场,包括智能有氧设备、AI健身产品等,均悉数完成研发,预计2019年进入市场。家用健身产品进入市场,预计为健身房培养大批潜在用户,并有流量联动的空间。

#预付费监管常态化

教练水平进入快速提升期

预付费监管和一线城市健身房的增长变缓,标志着现金流主导的健身房红利期结束,这一方面对健身房的获客产生了更高的要求,也对教练服务和专业水平提出了更高的要求。

2019年,一线城市健身房水平的提升,要求对教练人才水平的提升。一些市场化培训机构的资本运作,预计提升行业的专业培训水平,从而推动行业服务能力的提升。

#经营

精细化时代到来

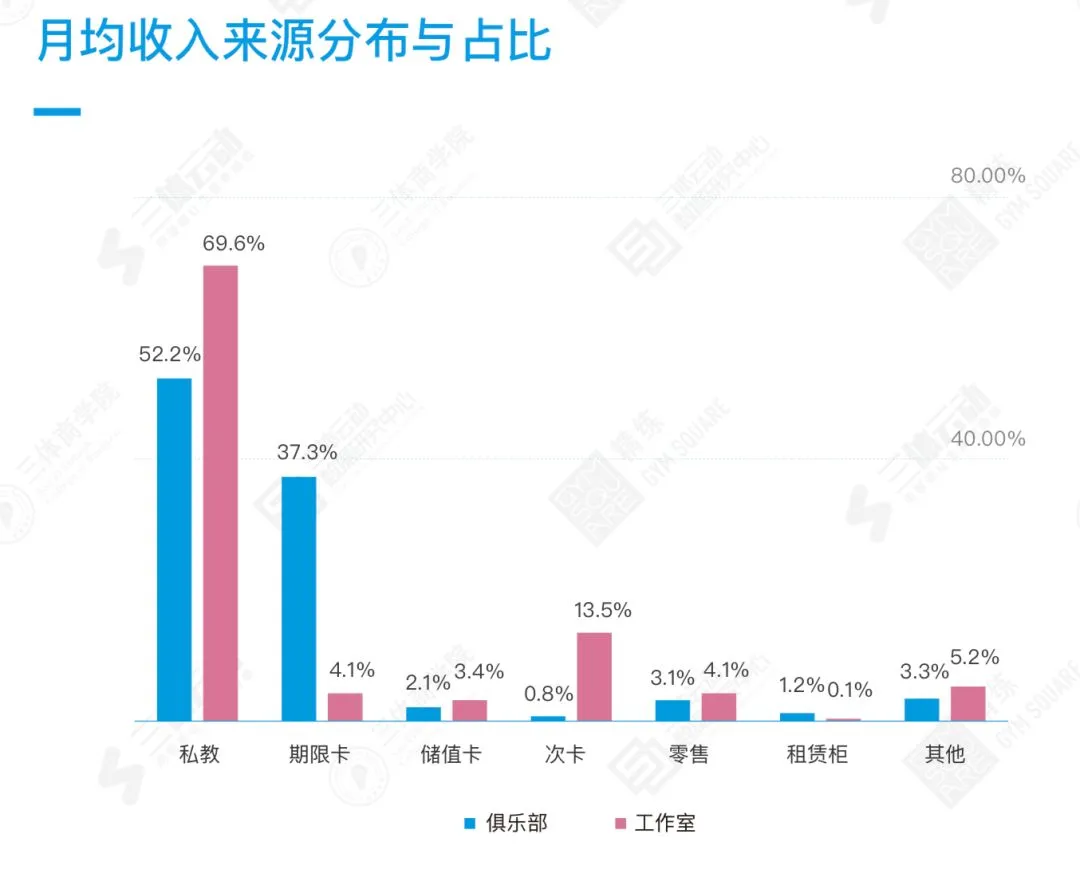

从营收比例来看,私教依然占据俱乐部和工作室的主要部分。其中俱乐部私教收入占比达到52.2%。

虽然暂时没有美国俱乐部私教营收占比的数字,但超过50%的营收比,在全球都属于较高的部分。由于私教群体的相对有限,扩大营收来源,要求俱乐部进行精细化运营,扩大营收来源。

报告来源于:《中国健身房行业数据报告:健身房生存白皮书》——三体云动数据研究中心

其中,扩大零售、企业服务等其他收入,都很有潜力的部分。对于工作室而言,除了持续主打私教,为私教开拓客群的团体课,可能是不错的扩大营收开源渠道。

报告来源于:《中国健身房行业数据报告:健身房生存白皮书》——三体云动数据研究中心

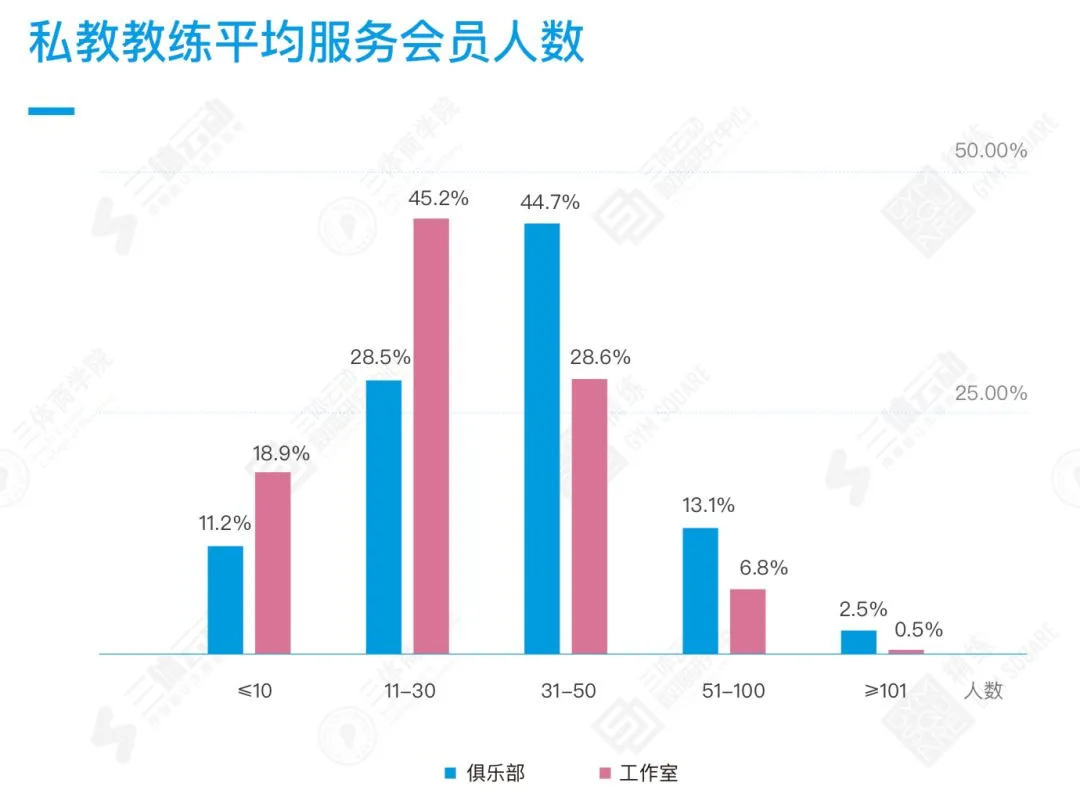

#教练

是健身房的核心竞争力

从调查问卷的数据来看,私教平均服务人数平均在30人左右,由于消课率相对偏低,私教的服务半径可以覆盖更大。

但一个优秀的教练,能提高消课率,虽然减小服务半径,但提高留存率。

报告来源于:《中国健身房行业数据报告:健身房生存白皮书》——三体云动数据研究中心

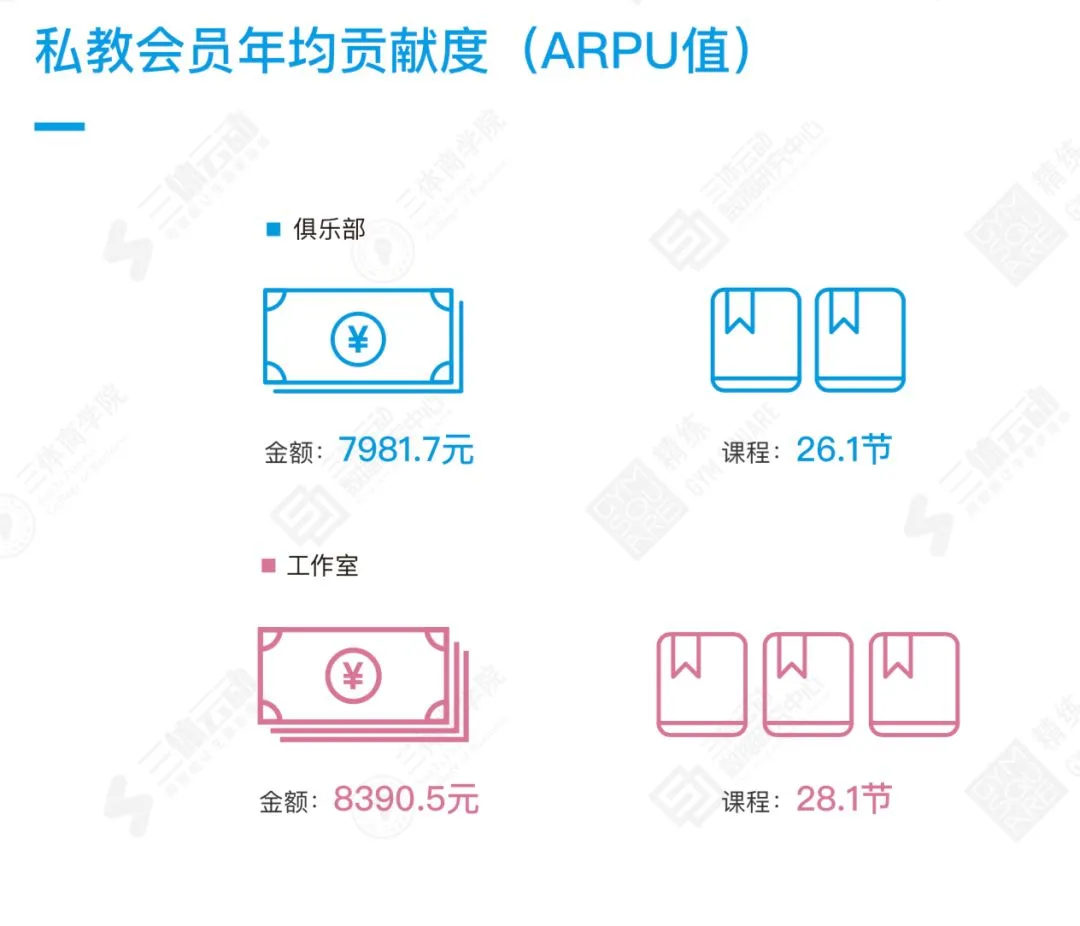

与此同时,中国私教会员的ARPU值,达到8000元左右,仍然是一个「优质客群」。

报告来源于:《中国健身房行业数据报告:健身房生存白皮书》——三体云动数据研究中心

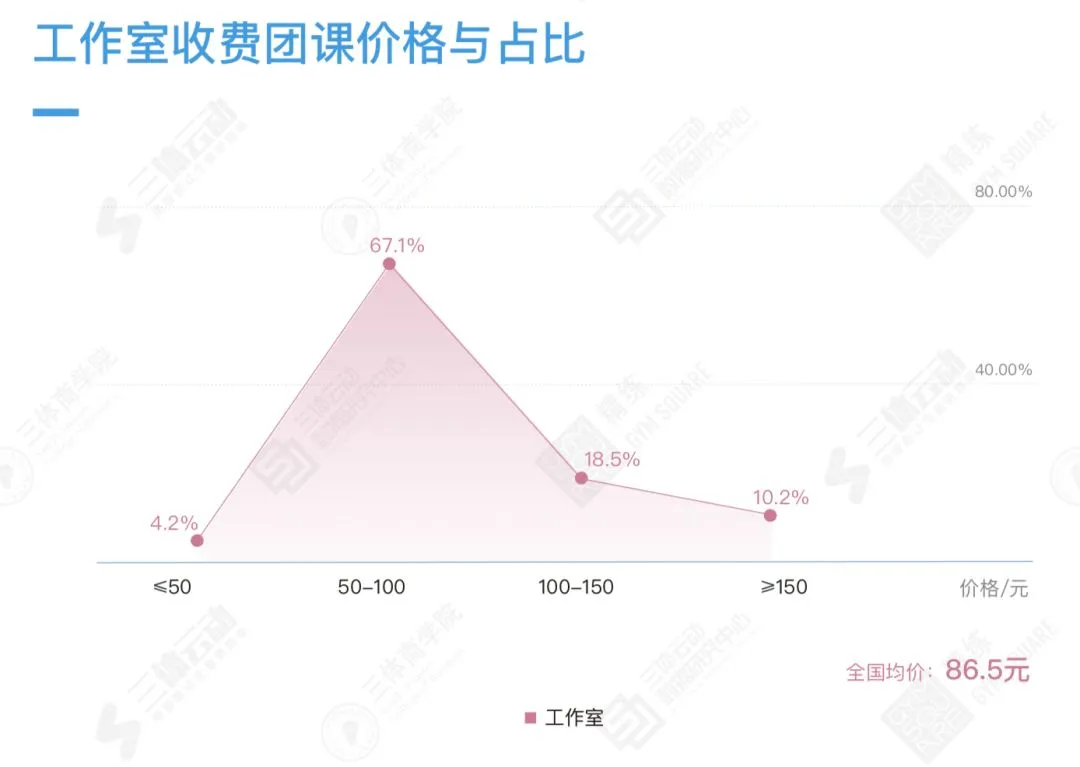

#课程

优化空间巨大

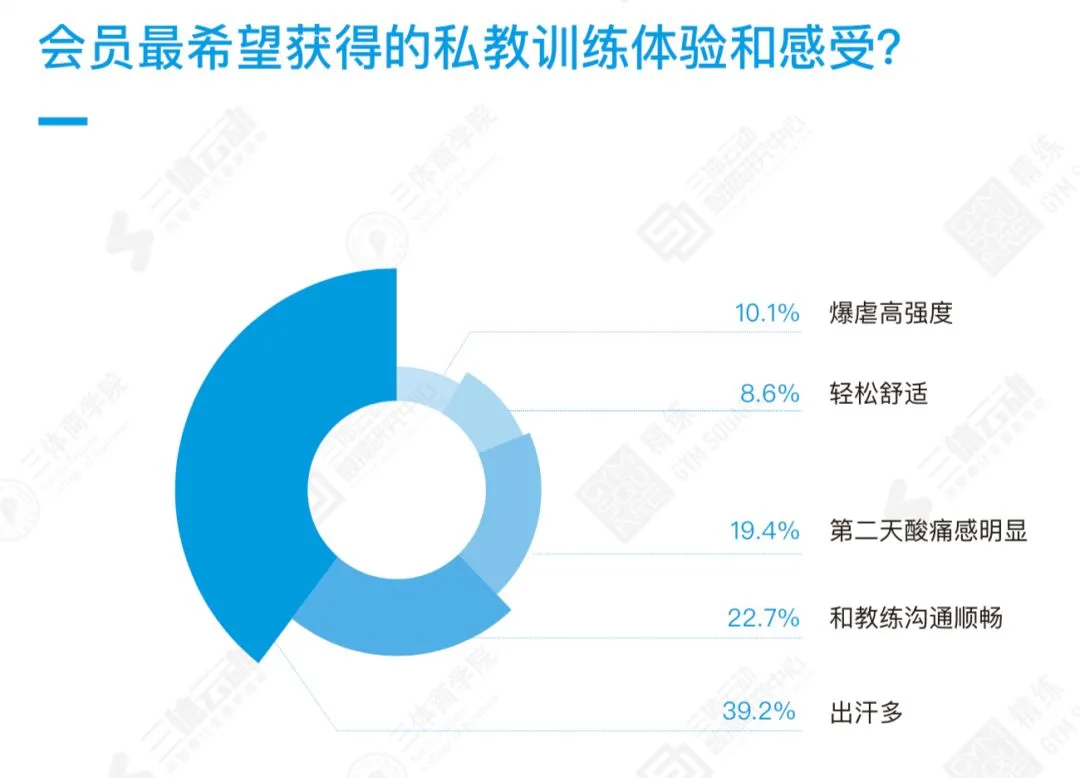

从用户调研的数据来看,用户的需求其实较为简单,出汗是第一位的,沟通顺畅非常重要。

相比更为长远的增肌塑形来看,能让用户出汗和「练着爽」,可能是一件很重要的事情。

报告来源于:《中国健身房行业数据报告:健身房生存白皮书》——三体云动数据研究中心

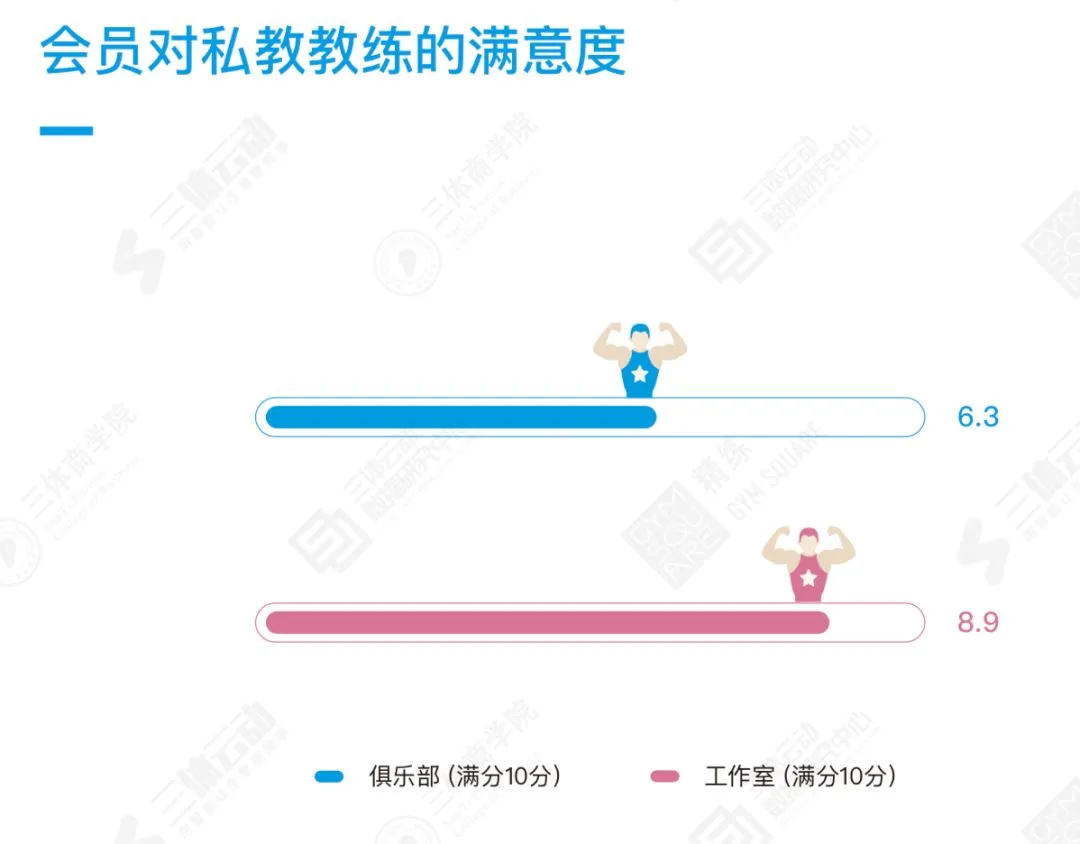

但从满意度调查来看,大部分用户对教练的服务并不满意,其中俱乐部是重灾区。

毫无疑问,销售导向依然是罪魁祸首,但专业能力和用户研究,应该更为重视,其实着手点就是课程。优化课程,是提高满意度的有效手段之一。

报告来源于:《中国健身房行业数据报告:健身房生存白皮书》——三体运动数据研究中心

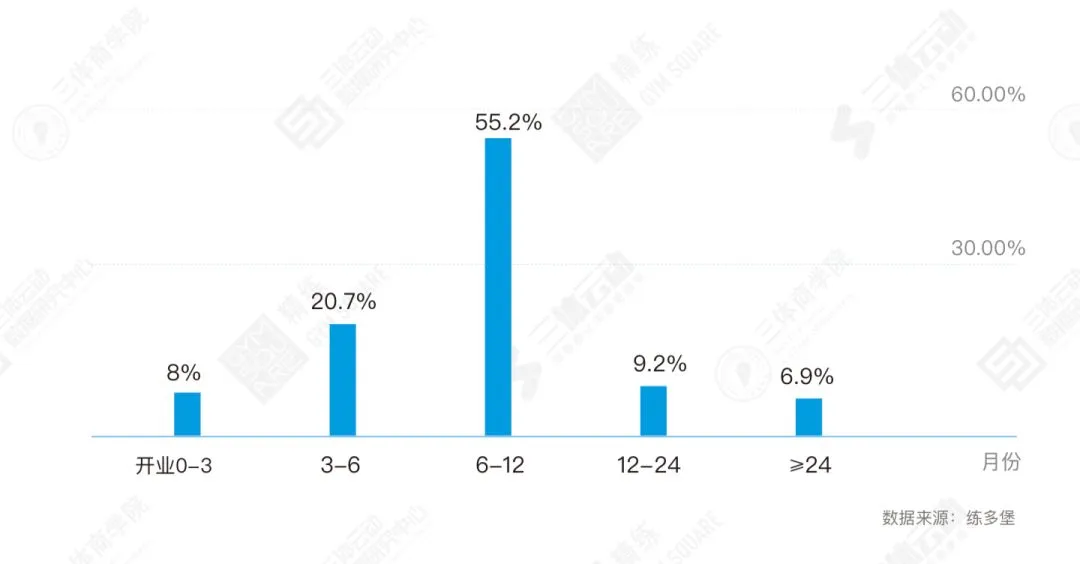

#转让并购

一年为生存周期

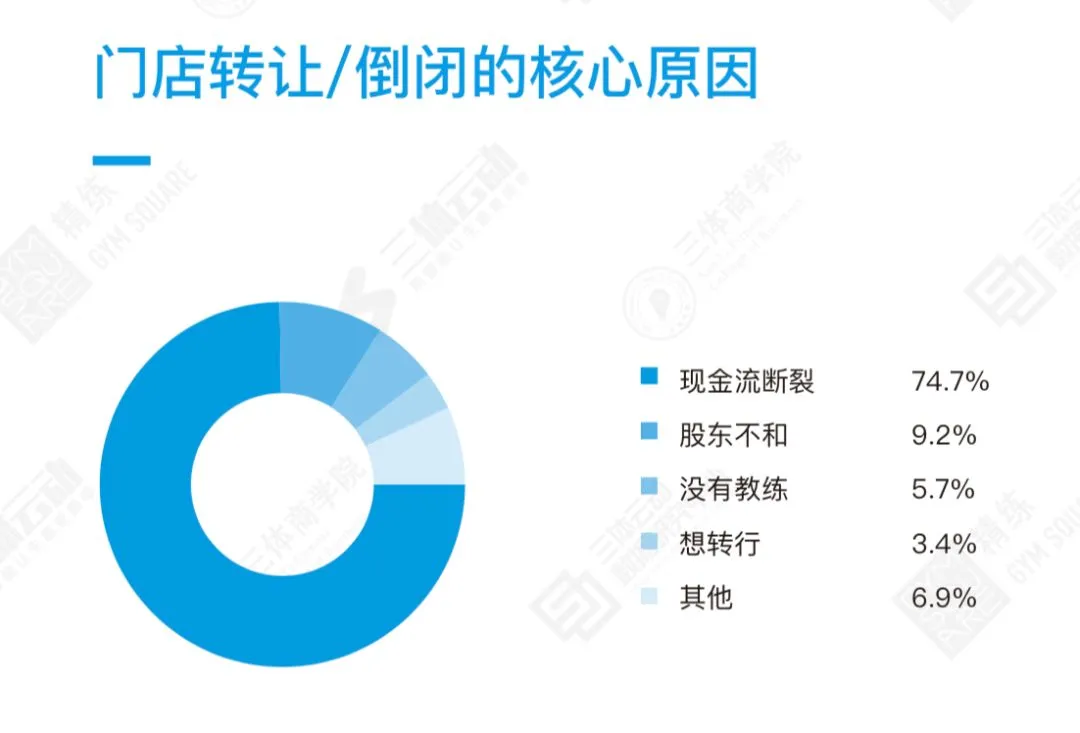

2018年,在北上一线城市,转让和并购潮在暗中发生,其中核心原因便是现金流断裂。

和其他零售行业不一样的是,储值卡的现金流模式,可能让「健身房」的抗风险能力更弱,其中私教工作室是重灾区,并且半年到一个月为生存周期。

报告来源于:《中国健身房行业数据报告:健身房生存白皮书》——三体运动数据研究中心

2019年,转让和并购潮可能依然继续,转型和调整的方向:可能是工作室、俱乐部多元业态经营,私教、团课、会籍多种营收方式存在。

回归商业本质,内容和用户服务为王,可能将是不变的主题。