叁言良语

在全球碳中和目标驱动与产业智能化升级的浪潮下,新能源特种车作为专用车辆领域的重要组成部分,正迎来前所未有的出海机遇。全球新能源特种车市场正以年均复合增长率(CAGR)约5%-6% 的速度增长,环保法规、物流效率提升及城市化进程共同驱动新能源特种车的发展。

中国作为全球最大的生产和出口国,在电动叉车、环卫车等领域已形成显著的产业优势和成本竞争力。

然而,全球市场区域分化明显,北美、欧洲、亚太等地的需求结构和政策环境各异,叠加美国关税壁垒等贸易摩擦,对企业出海战略提出了精细化、本地化的更高要求。

01

新能源特种车

定义与核心特征

新能源特种车,泛指以电力作为驱动动力,应用于特定行业、特定场景或完成特定作业任务的专用车辆。其核心在于“专用性”与“电动化”的结合,与大众熟知的纯电动乘用车在用途、设计理念和技术侧重点上存在本质区别。

1.1 定义辨析:何为“特种”?

用途特定性

新能源特种车并非为公共道路上的普遍交通运输而设计,而是为了满足诸如物料搬运、城市清洁、场地巡逻、工程作业等专业化需求。其工作场景通常封闭或半封闭,如工厂、仓库、港口、机场、公园、商业园区等。

设计专一化

车辆的设计完全围绕其核心功能展开。例如,电动叉车强调举升能力和稳定性;电动环卫车注重垃圾收运效率、压缩能力和污水防漏;电动巡逻车则追求低速下的续航里程、视野开阔性和警用设备集成能力。

技术差异化

相较于普通电动汽车追求的百公里加速、最高时速和智能座舱体验,新能源特种车更看重作业效率、续航可靠性、使用经济性、安全性和低噪音等指标。其技术难点往往在于电控系统与液压系统、作业装置的精准协同。

1.2 电动化的核心驱动力

新能源特种车之所以成为全球趋势,主要得益于其相较于传统燃油/液化气特种车的显著优势:

零排放与环保合规

在室内作业时,可实现真正的零排放,保障操作人员健康;在户外,符合全球日益严格的环保法规,特别是在对空气质量要求高的发达市场。

使用成本优势

电能的成本远低于燃油,且电动机结构简单,维护保养需求少,全生命周期成本(TCO)优势明显。

低噪音与作业友好

电动机运行噪音极低,非常适合在医院、学校、住宅区、夜间仓库等对噪声敏感的环境下作业。

能量效率高

电动机的能量转换效率远高于内燃机,在频繁启停、低速高扭矩的特种作业场景下,节能效果尤为突出。

2024年中国新能源特种车销量突破30万辆,同比增速接近50%,渗透率达29.8%,市政环卫、冷链运输、工程建筑、应急保障等领域的专用汽车以14.82%的综合增速拉动结构升级。新能源特种车是专业化、场景化需求与电动化技术红利相结合的产物,其出海浪潮不仅是中国制造业能力的输出,更是全球绿色低碳转型在细分领域的切实体现。

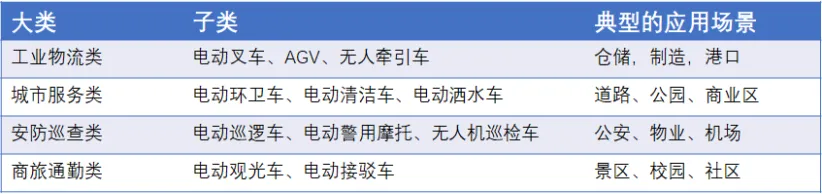

图1:新能源特种车的主要品类

数据来源:公开资料整理

02

全球主要市场数据分析:

聚焦三大核心品类

全球各区域市场的产业结构、环保政策与劳动力成本等驱动因素各异,导致其对新能源特种车的需求结构呈现明显差异。

2.1 电动叉车

物流升级驱动的最大细分市场

电动叉车是新能源特种车中技术最成熟、市场规模最大的品类,全球渗透率持续提升。电动叉车由于具有污染少、噪音低等优点,在仓储、批发零售、食品及医药等行业具有巨大的市场空间。随着全球经济环境的好转,工业车辆电动化进程逐渐加快,锂电电动叉车的市场潜力将进一步释放,预计到2030年,中国锂电池叉车渗透率将达到75%,年销量将超过120万台。

根据中国工程机械协会(CCMA)数据,2023年中国电动叉车行业市场规模186亿元,预计2025年将突破360亿元,CAGR超24%;从销量来看,2024年,中国叉车整体销量为128.55万台,同比增长9.52%。其中,内销80.50万台,同比增长4.77%;外销48.05万台,同比增长18.53%。

从全球市场来看,根据QYResearch调研数据,2024年全球电动叉车市场销售额达到205.1亿美元,预计2031年将增长至298.4亿美元,CAGR为5.5%。从销量来看,2023年全球叉车总销量超过200万台,其中电动叉车(包括铅酸电池和锂电池)占比已超过65%,且这一比例在欧美日等成熟市场已超过80%。

【主要区域市场分析】

亚太市场(中国、日本、韩国、越南、印度)

中国作为全球最大的电动叉车生产和消费国家之一,制造业升级和物流行业的发展使中国对电动叉车的需求量持续增长

日本是叉车制造强国(丰田、三菱等),本土品牌占据主导,在锂电池叉车的研发及应用方面处于领先地位,同时市场对品质和精细化要求苛刻,是高端市场的试金石。韩国在电动叉车的创新和技术上不断进步,特别是在智能控制和能源管理方面表现突出。

东南亚市场则处于快速成长阶段,随着制造业转移和电商发展,对性价比高的电动叉车需求激增,也是中国品牌的重要突破口。印度工业化进程加快,其对于高效能和环保型叉车的需求日益增加,印度成为电动叉车的重要新兴市场。

欧洲市场(德国、法国、英国、北欧等)

欧洲地区的环保法规最为激进,欧盟的“绿色协议”强力推动各行业脱碳。同时欧洲用户对产品的设计、人机工程学、能效等级(如德国VDI标准)极为看重。此外,窄巷道叉车等高端品类需求旺盛。

德国:欧洲电动叉车市场的领导者,拥有高比例的锂电叉车使用率,超过70%的企业已转向使用电动叉车。

法国:通过实施一系列环保政策推动了电动叉车的应用,尤其是在电商仓库和物流中心中。

瑞典:注重可持续发展,电动叉车普及率较高,同时是许多国际知名电动叉车品牌的发源地。

意大利:制造业发达,尤其在食品加工和包装行业中,电动叉车因其灵活性和环保特性而备受青睐。

北美市场(美国、加拿大)

北美是全球电动叉车最大的单一市场之一。驱动力来自于庞大的物流仓储体系(亚马逊、沃尔玛等零售巨头持续投资自动化仓库)、严格的室内排放法规以及高昂的劳动力成本(推动效率提升)。美国电动叉车渗透率约为50%,主要原因来自于快速发展的电商市场带来的仓储需求,市场对电动叉车产品的安全性、可靠性要求极高,锂电池叉车的接受度快速提升。

加拿大与美国类似,但更强调环境友好型设备应用,特别是在寒冷地区,电动叉车因维护成本低而比较受欢迎。

新兴市场(中东、拉美)

中东,拉美的电动叉车市场处于早期阶段,CAGR超过12% ,虽然对机器价格敏感度高,但对环保的关注度正在上升。铅酸电池叉车仍占主流,但锂电池的长期经济性开始吸引大型物流公司和跨国企业。

中东GCC(沙特,阿联酋)智慧园区建设项目的推进显著增加了对电动叉车的需求,特别是在新建工业园区中的广泛应用。

随着巴西,智利地区的制造业转型,对电动叉车的需求逐渐增加,特别是在汽车制造,矿业,农业等领域,电动叉车显著提高了操作效率和降低了运营成本。

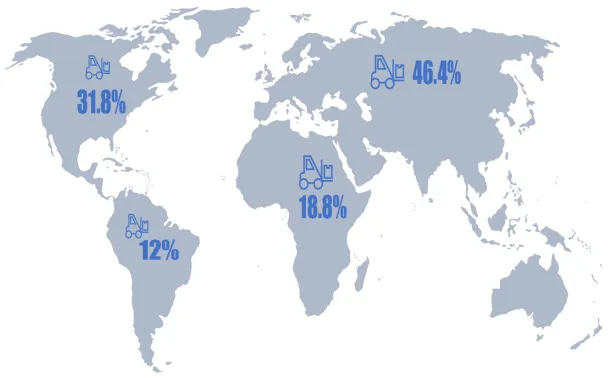

图2:全球电动叉车主要市场分布

数据来源:观研天下

2.2 电动环卫车/清洁车:

智慧城市建设的“毛细血管”

电动环卫车是城市绿色公共服务的核心装备,其采购方多为市政部门或大型环卫服务商,受政策影响显著。根据QYResearch调研,2024年全球新能源环卫车市场销售额达到了28.03亿美元,预计2031年市场规模将为199.7亿美元,2025-2031期间年复合增长率(CAGR)为 32.9%。

图3:电动环卫车/清洁车细分品类

数据来源:QYResrarch

2023年中国电动环卫车销售量达18.6万辆。随着全球城市化进程加深和“智慧城市”理念的推广,对高效、安静、环保的环卫设备需求强劲。美国、加拿大、澳大利亚等国家社区安防中广泛使用电动巡逻车,中东地区(迪拜,沙特)因智慧城市建设项目,对高端电动巡逻车需求上升。电动环卫车正从小型扫地车、垃圾收集车向中型乃至重型洗扫车、垃圾转运车发展。

区域市场分布

亚太主导,欧洲领跑电动化

亚太市场:东亚市场(日、韩)市场成熟,对产品的精细化、可靠性和自动化程度(如自动跟随清洁机器人)要求高。本土品牌有较强竞争力。以泰国等东南亚市场潜力巨大,但受限于财政预算,更倾向于经济实用的中小型电动环卫设备。政府招标项目是主要采购模式。

欧洲市场成为出海市场的领军者。众多欧洲城市设定了“零排放区”, 明确规定在特定时段或区域禁止燃油车进入欧盟“Fit for 55”计划要求2035年所有的市政车辆实现零排放,这为电动环卫车创造了刚性需求。目前,德国,法国,瑞典等国电动环卫渗透率已超60%。

北美市场: 加州等环保先锋州是主要驱动力。各州市政府通过补贴和强制性采购政策推广电动市政车辆。市场对车辆的续航里程和充电基础设施配套要求高,倾向于与能提供整体解决方案的供应商合作。

中东市场:尽管石油资源丰富,但沙特Neom新城、阿联酋Masdar、迪拜等致力于打造未来智慧城市的全球形象,对高端、现代化的电动环卫设备有示范性需求,同时阿联酋迪拜市政局计划2030年实现100%电动环卫车队。

2.3 电动巡逻车:

封闭场景管理的安全卫士

电动巡逻车主要应用于景区、校园、大型厂区、商业中心等封闭或半封闭区域,其市场与旅游业、地产业及安保行业发展息息相关。2024年全球电动巡逻车市场销售额约为12.8亿元。

全球市场相对分散,单笔采购量不如叉车和环卫车,但客户群体广泛,需求多样化。产品更注重乘坐舒适性、外观形象、续航里程和警用设备集成能力。

具体来看,北美市场是最大的消费市场之一。美国的大学校园、大型购物中心、工业园区、高尔夫球场数量庞大,对治安巡逻和场内通勤有稳定需求。私人安保公司是重要采购方。市场对车辆的安全性(如车身结构、灯光警报系统)和合规性(如NEV国家电动车标准)有明确要求。

欧洲市场与北美类似,但更注重车辆的设计感与环境的和谐度。在许多历史悠久的景区,安静、零排放的电动巡逻车是唯一选择。中东市场高端度假村、豪华住宅区和大型基础设施项目对电动巡逻车有需求,偏好外观大气、配置豪华的产品。

三大品类出海前景广阔,但竞争要素各异。电动叉车是“硬实力”的比拼,考验的是产品性能、渠道和售后;电动环卫车是“政策与方案”的竞争,需要深度理解当地市政需求;电动巡逻车则是“品牌与定制化”的较量,需要灵活满足不同场景的个性化需求。

03

中国新能源特种车产业带分析:出海的坚实基础

中国已成为全球新能源特种车最重要的生产基地,形成了多个具有鲜明特色的产业集聚区,这为出海提供了强大的供应链保障和成本优势。

3.1 主要产业带分布与特色

浙江地区

核心产品: 电动叉车、AGV(自动导引车)

产业地位: 中国的“叉车之都”。聚集了杭叉集团(全球叉车巨头)、诺力等龙头企业,以及大量配套零部件企业。产业链完整,技术研发实力雄厚,在锂电池应用、智能化(无人驾驶叉车)方面处于国内领先地位。是高端叉车出海的主力军。

江苏/安徽地区

核心产品: 电动巡逻车,叉车等

产业地位:依托长三角的制造业底蕴,已形成多元化的产业布局,具备稳定的供应链体系,产品品质均衡,是产业中坚力量。核心产品覆盖电动叉车、环卫装备等多个领域。该区域孕育了众多重要企业,例如在叉车领域的安徽合力,以及环卫装备领域的江苏大卫王环卫有限公司等。

广东地区

核心产品: 电动巡逻车、高尔夫球车、旅游观光车、轻型环卫车

产业地位:凭借强大的电子信息技术产业基础和外贸优势,在车辆的电控系统、智能化集成(如车载监控、通信系统)方面具有独特优势。企业市场反应速度快,擅长外观创新和个性化定制,是中小型、创新型新能源特种车出海的重要力量。

山东地区

核心产品:中重型电动环卫车(垃圾车、洒水车)、工程类专用车

产业地位:中国传统的专用汽车生产基地,拥有深厚的钣金、底盘改装技术和规模优势。在将传统燃油专用车平台进行电动化改造方面经验丰富,产品性价比高,在中低端市政环卫车市场有较强竞争力。

3.2 三大产品全球竞争格局

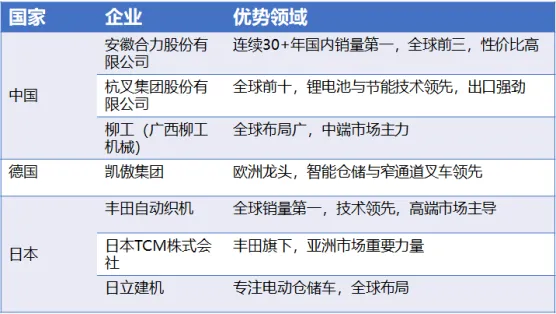

全球电动叉车的竞争格局呈现“两超多强”格局,中国双雄安徽合力、杭叉集团凭借规模与性价比占据全球销量前列,欧洲凯傲(林德、永恒力)、日本丰田则在高端市场保持技术与品牌优势。

图4:电动叉车全球主要玩家

数据来源:公开资料整理

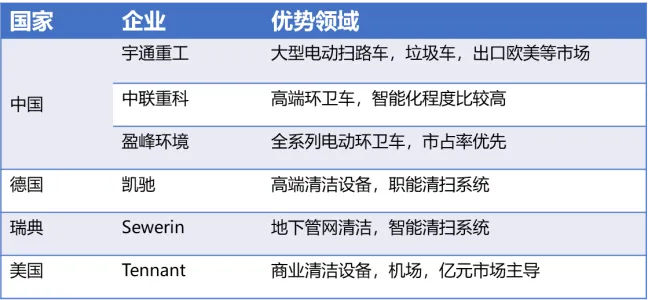

电动环卫车呈现中欧企业主导格局,中国头部如宇通重工、中联重科凭借全链条制造优势主攻中高端车型与海外市场,德国凯驰等国际品牌在高端清洁设备领域保持技术领先。

图5:电动环卫车全球主要玩家

数据来源:公开资料整理

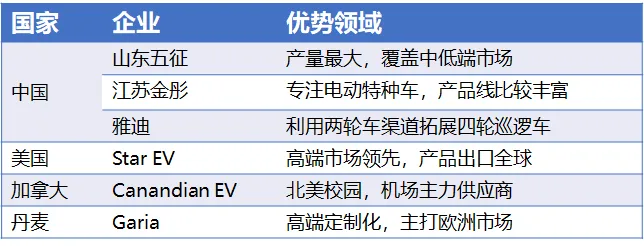

电动巡逻车全球竞争格局呈现“区域化竞争”格局,中国企业高级性比和定制化能力主导亚太、中东及非洲市场,而美国、加拿大等品牌在北美高端市场占据优势。

图6:电动巡逻车全球主要玩家

数据来源:公开资料整理

3.3 产业带的出海优势与挑战

【优势】

完整的供应链: 从三电系统(电池、电机、电控)、车桥、车身件到专用作业装置,均可实现本地化采购,成本控制能力和产能弹性极强。

规模效应: 产业集群降低了生产和物流成本,使中国产品在国际市场上具备显著的价格竞争力。

技术快速迭代: 激烈的国内市场竞争倒逼企业快速吸收和应用新技术,尤其在锂电池、智能网联等方面,与全球领先技术的差距不断缩小。

灵活的定制能力: 中小企业能够根据海外客户的个性化需求,快速提供定制化解决方案。如,盈峰环境为泰国政府定制32台新能源环卫车。

广东林氏鑫威新能源产业研发生产基地设计效果图

【挑战】

品牌认知度不足: 除头部企业外,大量中国品牌在国际上仍被视为“低价品”,品牌溢价能力弱。

同质化竞争: 产业带内部产品同质化严重,出海时容易陷入价格战,损害行业整体利润和形象。

认证壁垒: 欧美市场有严格的认证标准(如CE、UL、EPA等),部分中小企业缺乏应对经验,认证周期和成本构成门槛。

售后服务短板: 特种车出海的成败关键在于售后。建立覆盖广泛、响应及时的海外服务网络、备件仓库和技术支持团队,是最大的挑战。

04

新能源特种车

出海战略建议

基于以上分析,叁言咨询认为:中国新能源特种车企业出海应摒弃简单的“产品出口”思维,转向“品牌出海”和“价值出海”的战略纵深。

4.1 市场选择与定位策略:

采取“分层突破”战术

高端市场(欧美): 以高可靠性、智能化、符合最严苛标准的产品为主打,与当地经销商或租赁公司合作,建立品牌信誉。初期可聚焦于对价格相对敏感的中小企业客户或特定细分场景(如冷链物流叉车),逐步向主流市场渗透。

新兴市场(东南亚、拉美、中东): 发挥性价比优势,主打经济耐用型产品。积极参与政府招标项目,与大型本地企业建立战略合作。注重产品的环境适应性(如耐高温、高湿)。

4.2 产品与技术创新策略:

打造“差异化”竞争力

核心三电系统: 与国内领先的电池厂(如宁德时代、比亚迪)、电控企业深度合作,提供长续航、快充电、高安全性的动力解决方案,并将其作为核心卖点。

智能化与网联化: 集成车队管理系统、远程监控、故障诊断、自动驾驶(如AGV)等功能,从卖产品转向卖“产品+数据+服务”的解决方案,提升客户黏性和附加值。

本地化适配: 深入研究目标市场的法规、操作习惯和使用环境,进行针对性改进(如符合当地人体工程学的驾驶室、适应左舵/右舵的设计等)。

4.3 渠道与品牌建设策略:

构建“立体化”出海网络

与本土经销商/代理商合作: 快速切入市场,利用其现有网络和客户资源。关键是选择有实力、有信誉的伙伴,并建立共赢的利益分配和培训机制。

与大型租赁公司合作: 欧美市场设备租赁模式成熟,与联合租赁(United Rentals)等巨头合作,是快速提升市场占有率的重要途径。

建立海外子公司/售后中心:对于战略核心市场,应考虑建立本地化的销售、服务和备件中心,展示长期承诺,提升品牌形象。

品牌传播: 积极参与全球顶级行业展会(如德国汉诺威物流展CeMAT、美国环卫展Waste Expo),通过行业媒体、社交媒体(LinkedIn)讲好中国品牌的技术故事、绿色故事,改变“低价低质”的刻板印象。

中国新能源特种车行业正站在出海的历史性风口。

完备的产业基础、具有竞争力的产品成本以及快速提升的技术水平,构成出海的“硬实力”。然而,要在这场全球绿色竞赛中赢得长期胜利,中国企业必须完成从“制造商”到“服务商”和“品牌商”的蜕变。

通过精准的市场定位、持续的技术创新、深度的本地化运营和卓越的客户服务,中国新能源特种车在全球舞台上书写“中国智造”的新篇章。

欢迎出海企业&出海人添加叁言小助理

共建出海朋友圈

如有具体商机洞察报告需求,欢迎沟通!