工程机械是机械行业的重要组成部分。我国工程机械种类繁多,拥有20大类,109组,450种机型,1090个系列,上万个型号的产品设备,是全球工程机械产品类别、品种最齐全的国家之一。近年来,基建投资不断增长,正因为我国工程机械品类齐全,系列化、成套化优势突出,为国家经济建设提供了工程机械装备保障。同时工程机械的需求量大幅增长,推动我国诸多优秀的工程器械制造企业不断向规模化、综合化和国际化的方向发展,因此我国已成为世界工程机械制造大国。

一

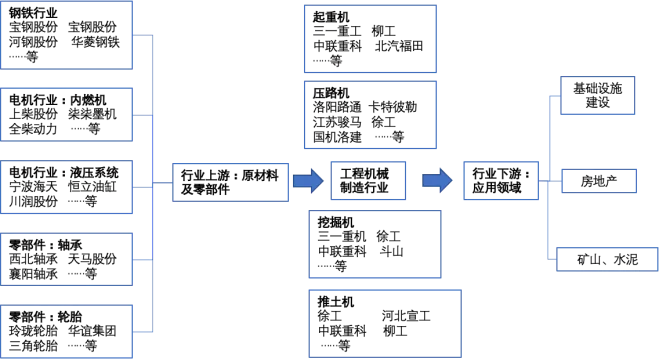

工程机械制造行业产业链

从产业链角度来看,工程机械产业上游主要为材料行业、电机行业和零部件制造业,为工程机械产品制造提供原材料及零部件,如工程机械用钢材、内燃机、液压系统、轴承、轮胎等;中游包括挖掘机、起重机、压路机、推土机等不同类型的工程机械制造企业;下游主要为工程机械应用领域的行业,如基础设施建设、房地产、矿山挖掘、水泥以及农村建设等。

图1 工程机械制造行业产业链全景图

二

工程机械制造行业市场竞争格局

01

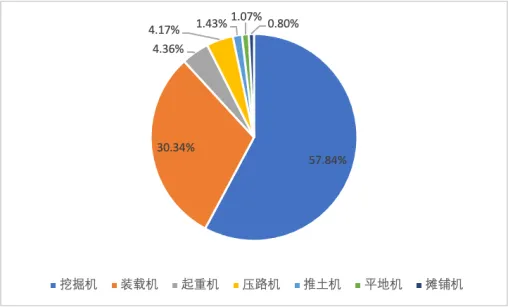

产品层面

挖掘机占据市场的绝对主流,销售占比为57.84%。从市场结构来看,挖掘机、起重机、压路机以及推土机这四个工程常用器械占据了我国工程机械市场上绝大部分的份额,其中,挖掘机占据市场绝对主流,其次为装载机,2019年销量占比分别为57.84%、30.34%。

图2 2019年工程器械销量产品结构(单位:%)

02

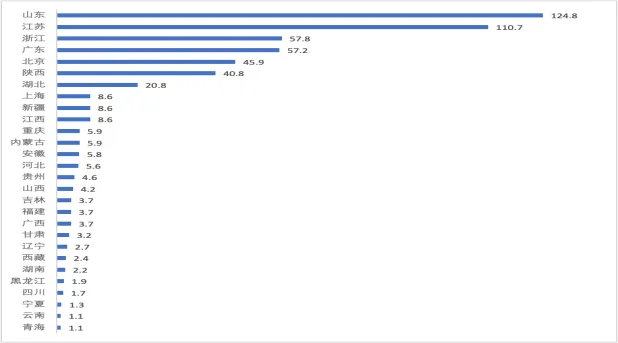

地区层面

山东和江苏两省成为产业聚集地。企查猫的数据显示,中国工程机械制造行业在业新成立企业数山东省和江苏省是最多的,其次是浙江省、广东省和北京。

图3 截止2020年11月底中国工程机械制造行业在业新成立企业数走势(单位:万家)

03

企业层面

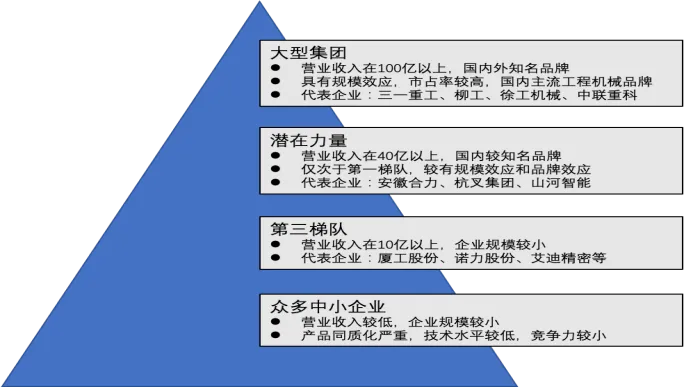

工程机械行业的企业大致可以分为四个梯队。我国工程机械行业市场竞争格局大致可以分为四个梯队。

第一梯队为三一重工、柳工、徐工机械和中联重科营收规模在100亿以上的大型集团,其中三一重工和徐工机械营收在400亿元以上,产品遍布各个细分领域,技术水平领先,多项产品达到国际领先水平。

第二梯队为营收规模在40-100亿之间,具有一定知名度,产品在某个细分领域具有一定的领先优势的企业,是我国工程机械行业的潜在力量。

第三梯队为营收规模在10-40亿的小企业,此类企业在某个细分领域有一定知名度,如艾力精密、厦工股份。第四梯队为众多中小企业,产品同质化较高,技术含量较低,依靠价格优势抢占中低端产品市场。

图4 工程机械市场竞争梯次图

作者更多文章推荐

点击左下方“阅读原文”查看所有原创作者 ↓↓↓