近期,精炼GYMSQUARE发布《2022中国健身行业报告》,报告通过问卷调研、第三方数据分析、教练、健身场馆和健身用户访谈等形式,收集整理了2021年健身行业的发展变化,从健身房行业、健身房用户、健身教练、线上健身和健身消费五大板块进行2022中国健身行业报告分析。

报告内容详解

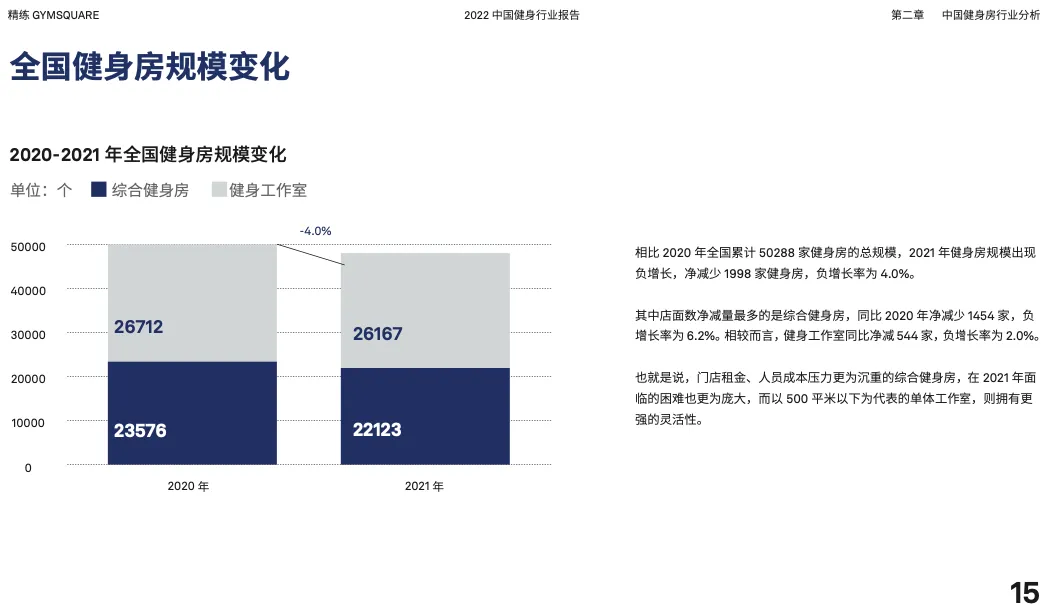

报告显示,截至2021年12月,全国健身房活跃用户总量为2420.2万,增幅为3.4%。而在全国健身房规模层面,截至2021年12月健身房总数为48290家,相比2020年全国累计50288家健身房的总规模,2021年健身房规模出现负增长,净减少1998家,其中综合健身房减少数量为1454家,增长率为-4.0%。

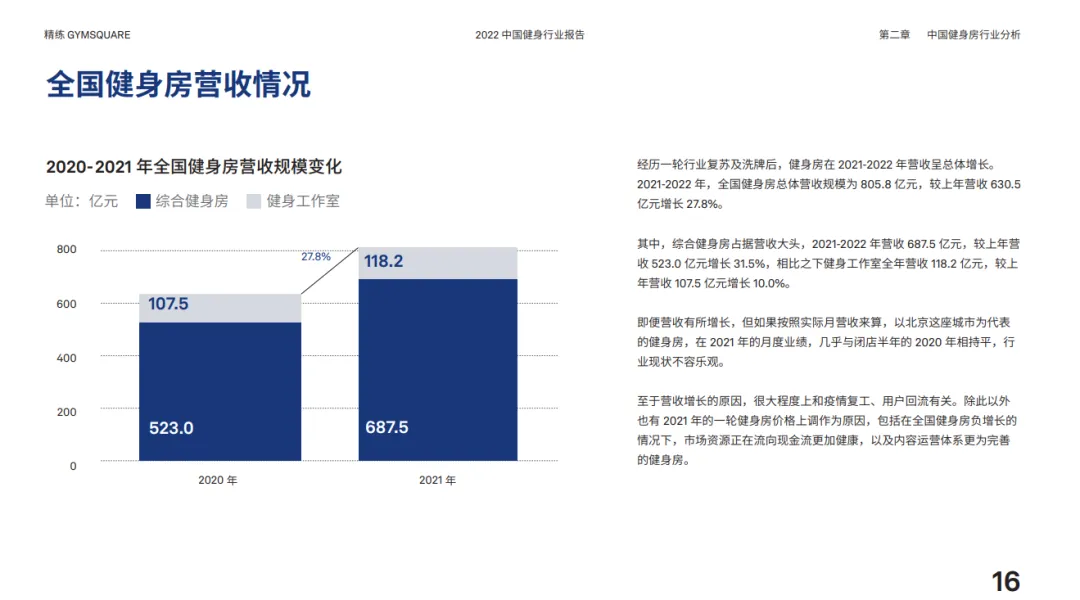

虽然2021年健身房数量减少,但健身房在 2021-2022 年营收呈总体增长。2021-2022 年,全国健身房总体营收规模为 805.8 亿元,较上年营收 630.5亿元增长 27.8%,中国健身行业前景依然很大。

同时,全国健身房活跃用户总量也呈增长趋势,截止2021年12月,全国健身房活跃用户总量为2420.2万,这比2020年全国2340万人的活跃健身房用户增加了80.2万人,增幅为3.4%。

但另一方面,中国目前的健身房活跃用户渗透率为1.7%,而美国健身人口渗透率已超29%,可见,中国健身行业依然是一个处于早期阶段的行业。但中国线下健身市场可发展的机会依然有许多,中国健身行业仍然被认为是一个前景广阔的市场。

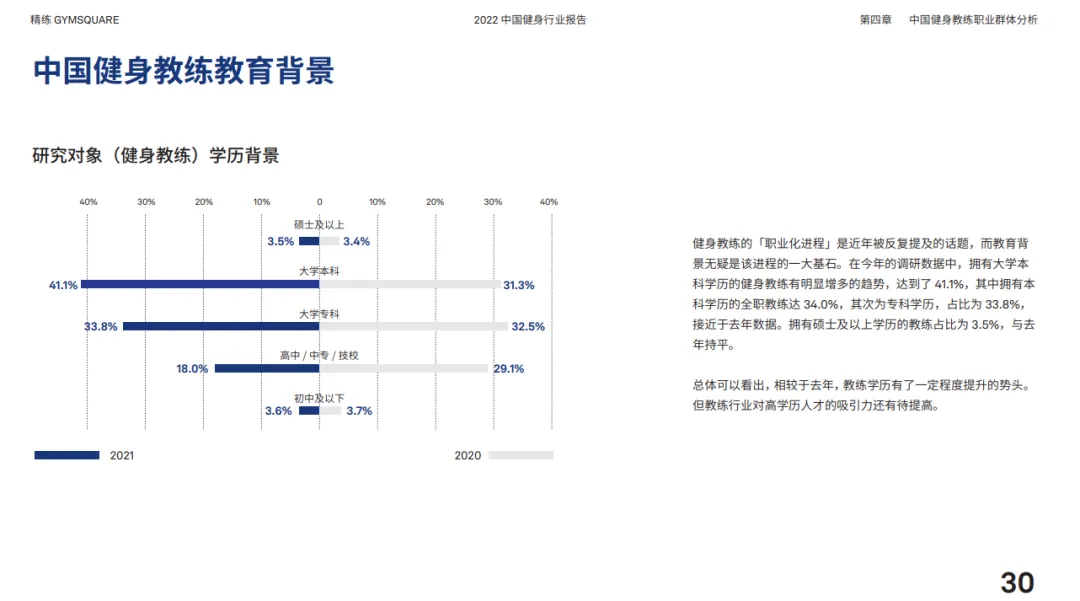

针对健身教练的调查数据显示,2021年,拥有大学本科学历的健身教练明显增多,达到了41.1%,其次为专科学历,占比为33.8%。在教练年龄方面,健身行业正在迎来新鲜血液,00后教练的占比已经从2020年的5.7%增长至14.3%。

而在全国教练从业满意度的调查数据显示,在职健身教练满意度最高的为工作环境,分数达 4.1 分,工作强度和社会认可紧随其后,得分为 3.9。社会认可的高分数一定程度表明教练职业身份的认同感正在提升,健身教练职业地位在稳步提升。

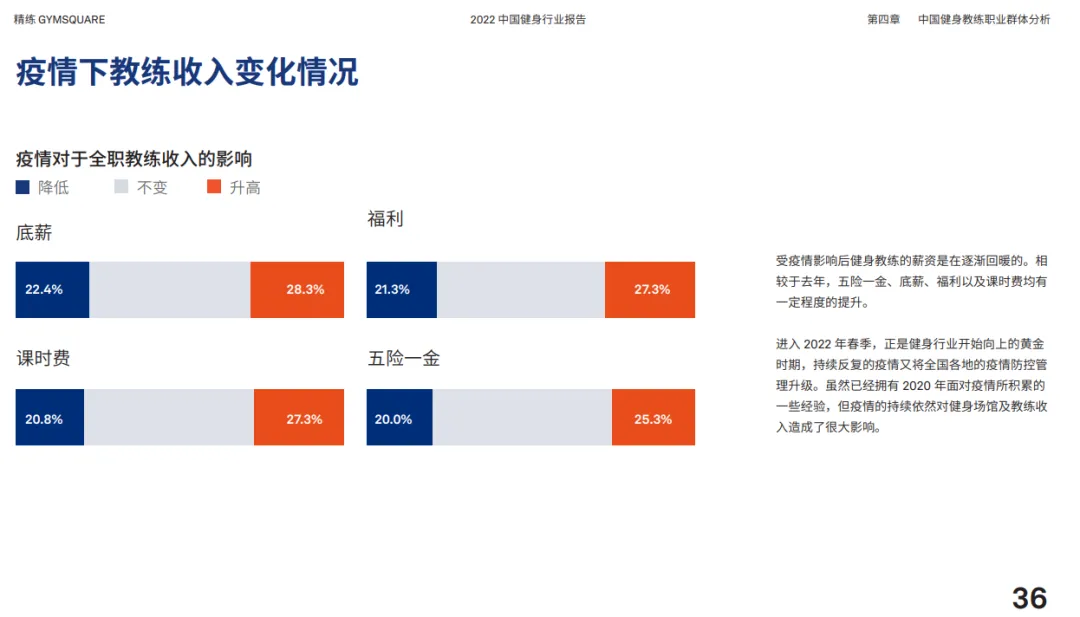

受疫情影响后健身教练的薪资是在逐渐回暖的。相较于去年,五险一金、底薪、福利以及课时费均有一定程度的提升。

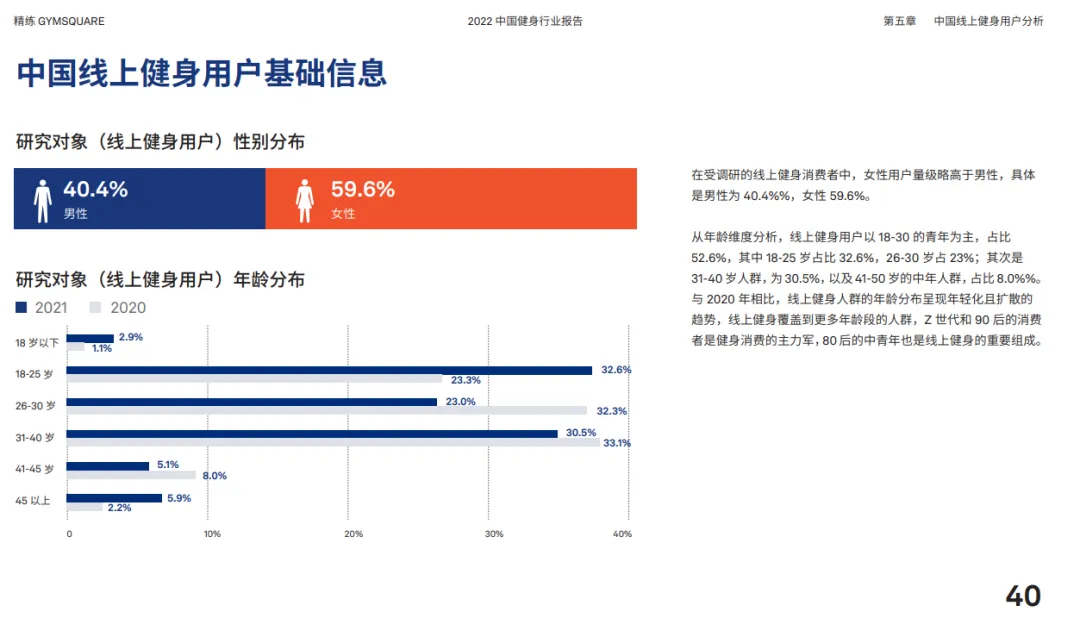

在受调研的线上健身消费者中,女性占比为59.6%,略高于男性(男性占比40.4%)。同时,线上健身用户以18-30岁的青年为主,占比为52.6%,其次是31-40岁人群,占比为30.5%。

根据调研,65.5%的线上用户有线下健身房训练的经验,可见,线下健身群体和线上群体有较大的的重合。

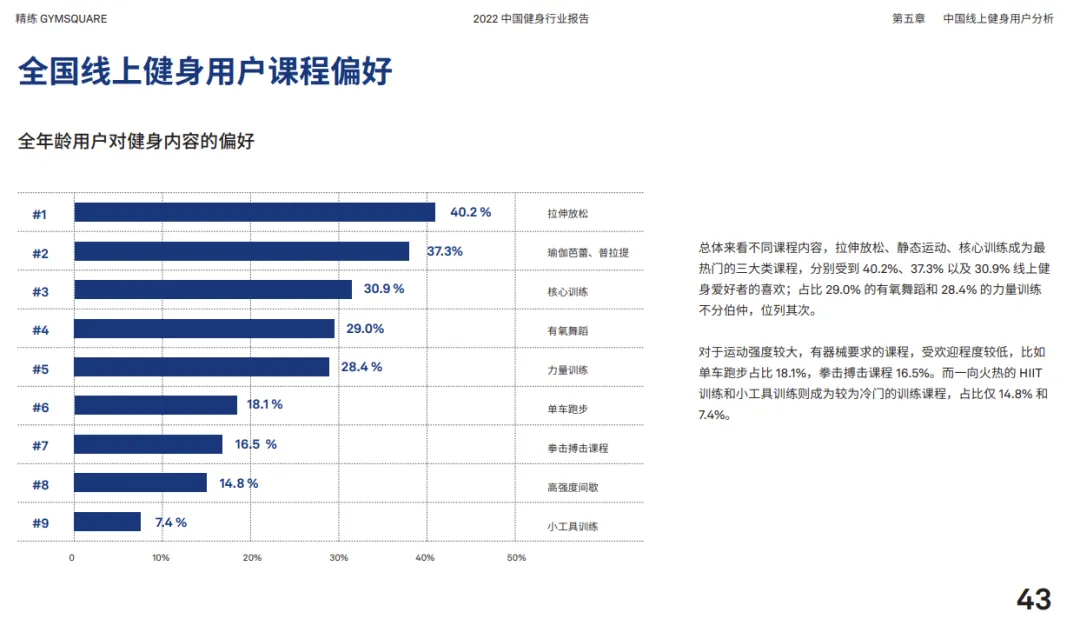

在全国线上健身用户的课程偏好中,拉伸放松、静态运动、核心训练是最热门的三大类课程,分别受到40.2%、37.3%和30.9%的线上健身爱好者喜欢。

报告也预测五个中国健身行业趋势:

01

健身房头部集中效应加剧

未来,现金流储备和资本加持的头部健身房将持续加速连锁化,单体健身房将面临更大冲击。

02

健身教练创业潮降温

单个工作室的创业主体依然是教练,但由于健身房开店风险的增大,和连锁化运营对健身房门槛的提高,一线城市健身教练创业潮将迅速降温。

03

用户回流至线下健身房

疫情结束后,预计国内线上健身平台的用户,将规模性返回到线下健身房。

04

公共健身房和户外健身有望迅速增长

这既包括国家更多便民健身设施的配套,也包括更多运动健康品牌,将户外健身课程,作为社群打造的主要方式,两者都将推动一线城市公共健身和户外健身的发展。

05

线上健身、智能健身和线下健身融合大势所趋

疫情带来的线上健身浪潮和健身科技浪潮,将更多和线下健身场景结合。

报告长图概要

注:本报告转载于《2022中国健身行业报告》,仅供市场参考,不做他用。