本文由PhMplus社群组织者之一【怡红公子】原创,授权PhMplus发布。

作者介绍见文末

由于报告篇幅较长,我们将分成上下两篇发布。

上篇为报告第一到第三章;

下篇为报告第四、第五章以及附件!

口腔医疗行业研究报告

医疗服务篇

摘要:随着人民生活水平的日益提升和可支配收入的增长,我国医疗机构总诊疗人次持续走高。2016全国医疗机构口腔科共接待患者1.32亿人次,占医疗机构总诊疗人次的2.51%。到2016年底,我国全国共有口腔执业医师(含执业助理医师)167227人,占全部执业医师(含执业助理医师)的5.3%,平均每十万人拥有口腔医生16.7人,远低于国际平水平。

公开数据显示,我国每年的口腔诊疗人次约为3亿人次,人均客单价300至400元之间,服务的市场规模在700亿元到1000亿元。

为提高我国人民口腔医疗健康,加速口腔医疗行业的健康发展,2016年来我国制定了一系列口腔医疗相关政策,加之公立医院口腔领域成本产出率低,这将为民营口腔连锁机构的崛起奠定基础。

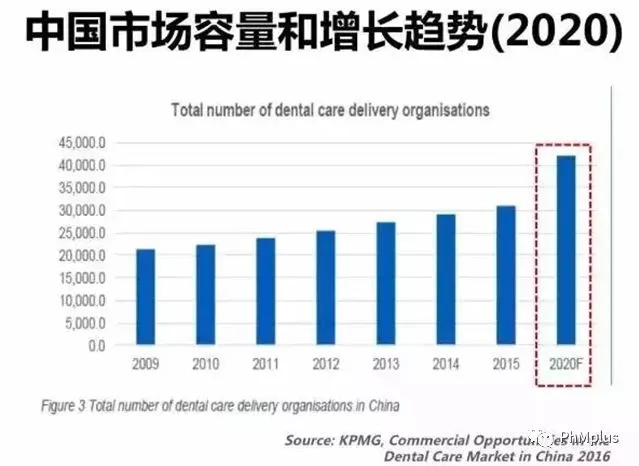

预计到2020年,中国口腔医疗机构数量将超过40000,大致可分为综合性医院口腔科、公立专科口腔医院、连锁民营口腔医院及诊所和个体诊所四类。虽然大型的口腔专科医院占比不到所有口腔医疗机构的1%,但是在所有的就诊人群中,却有30%的病人愿意去口腔专科医院看牙,有一半的病人倾向去大型的综合医院口腔科看牙,只有20%的病人会去私人诊所看牙。

未来,民营口腔连锁机构将向着连锁化、高端化与信息化发展。

目 录

一、口腔医疗服务行业基本情况

二、口腔医疗服务行业的市场前景与政策环境

2.1、市场前景

2.2、政策环境

三、口腔医疗服务行业各主体竞争优势对比

3.1、口腔医疗市场运营主体简介

3.2、口腔医疗市场各运营主体优势对比

3.3、公立口腔医院/公立医院口腔科运营现状

四、民营连锁口腔医疗机构的优势与机会

4.1、民营口腔医疗服务机构的发展方向

4.2、口腔医疗服务机构发展的关键点

五、典型代表企业代表和国内市场主要玩家

5.1、国际市场典型企业简介

5.2、国内公立口腔专科医院

5.3、民营口腔连锁诊所

附件

1、口腔医疗机构的设置标准

2.牙科发展史

一、口腔医疗服务行业基本情况

根据卫计委发布的《中国卫生和计划生育统计年鉴2017》,截止2016年年底,我国共有各类医疗卫生机构98. 4万个,其中等级医院[1]2.9万个;全行业共有医务人员1112万人,其中执业医师(含执业助理医师)845.5万人,护士350.7万人。这里面各类医院共有医务人员654.2万人,执业医师(含执业助理医师)541.5万人,护士261.3万人。2016年我国医疗机构总诊疗人次79.3亿人次,医院32.7亿人次。

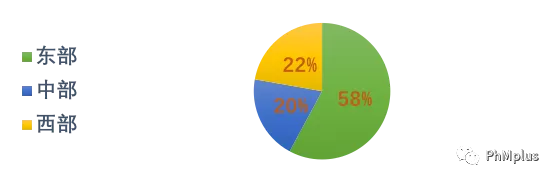

分科室来看,口腔科共接待患者1.32亿人次,占医疗机构总诊疗人次的2.51%,各医院口腔科共接待9743.5万人次,占各医院接待人次总数的3.05%;口腔科供出院患者66.4万人次,占总出院总人次的0.29%,其中等级出院59.5万人次,占等级医院出院人次的0.34%。从统计结果看,各地区就诊人次与各地区人口分布大致一致。

图表1.2016年各地区医院口腔科门急诊人次数(万/人次)

地区[2] | 医院总就诊人次 | 口腔科就诊人次 | ||

东部 | 中部 | 西部 | ||

人次 | 319710.3 | 5638.9 | 1940.1 | 2164.5 |

口腔科占比 | 3.05% | 57.87% | 19.91% | 22.21% |

图表2.2016年各地区医院口腔科门急诊占比图

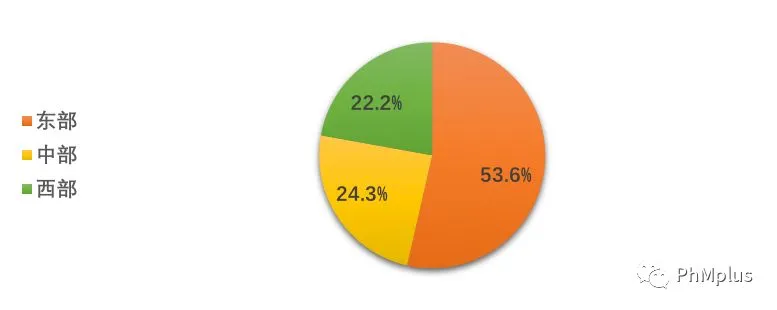

2016年底,我国全国共有口腔执业医师(含执业助理医师)167227人,占全部执业医师(含执业助理医师)的5.3%,平均每十万人拥有口腔医生16.7人,低于韩国的45名,英国的54名,澳大利亚的57名,美国的63名,德国的83。

图表3.我国各地区口腔医生数量分布情况

地区 | 东部 | 中部 | 西部 |

医生人数/人 | 89597 | 40564 | 37066 |

占比/% | 53.58% | 24.26% | 22.17% |

图表4.我国各地区口腔医生数量分布情况

图表5.2016年各省、市口腔执业医师(含执业助理医师)数量

序号 | 省份 | 人数 | 序号 | 省份 | 人数 |

1 | 北京 | 8327 | 17 | 湖北 | 6140 |

2 | 天津 | 2360 | 18 | 湖南 | 4511 |

3 | 河北 | 8102 | 19 | 广东 | 15726 |

4 | 山西 | 5572 | 20 | 广西 | 5036 |

5 | 内蒙古 | 3879 | 21 | 海南 | 1114 |

6 | 辽宁 | 7568 | 22 | 重庆 | 2870 |

7 | 吉林 | 5285 | 23 | 四川 | 7316 |

8 | 黑龙江 | 5372 | 24 | 贵州 | 2472 |

9 | 上海 | 4744 | 25 | 云南 | 3943 |

10 | 江苏 | 9979 | 26 | 西藏 | 160 |

11 | 浙江 | 12073 | 27 | 陕西 | 4381 |

12 | 安徽 | 3853 | 28 | 甘肃 | 2035 |

13 | 福建 | 5322 | 29 | 青海 | 416 |

14 | 江西 | 2326 | 30 | 宁夏 | 1326 |

15 | 山东 | 14282 | 31 | 新疆 | 3232 |

16 | 河南 | 7505 |

其中:截止2016年底,我国共有口腔专科医院594个,万元以上设备台数59565台,其中:50万元以下设备58.068台,50万-99万设备947台,100万元及以上设备550台;万元以上设备总价值52.6亿元。所有口腔专科医院共有医务人员有48841人,其中:执业医师(含执业助理医师)38796人,护士15370人。

图表6.2016年我国口腔专科医院规模情况

床位数/床 | 0-49 | 50-99 | 100-199 | 200~299 | 300~399 | 400~499 | 500-799 | 800及以上 |

数量 | 542 | 40 | 6 | 4 | 1 | 1 |

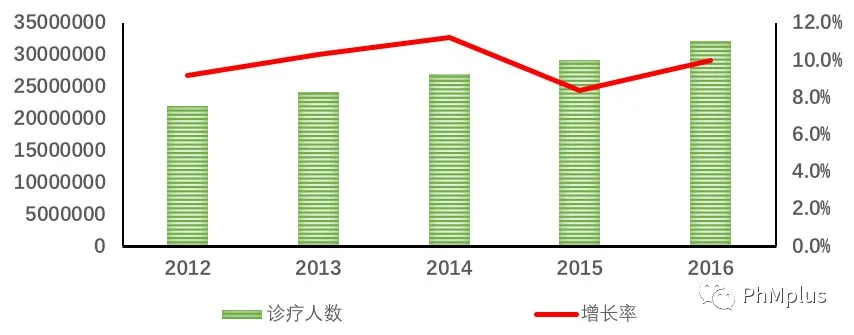

2016年,全行业口腔专科医院接待患者3212.8万人,门急诊患者3193万人,共接待入院患者141859人次,出院139754人次,住院81508人次。

图表7.最近五年我国口腔医院诊疗情况

年份 | 诊疗人数 | 留观病例数 | 健康检查人数 | 急症病死率(%) | 观察室病死率(%) |

2012 | 21970995 | 3208 | 950562 | 0.03 | 0.00 |

2013 | 24239171 | 3644 | 981213 | 0.02 | 0.08 |

2014 | 26954882 | 3562 | 1103129 | 0.02 | 0.45 |

2015 | 29213302 | 12106 | 1268108 | 0.98 | 2.46 |

2016 | 32127409 | 27162 | 729317 | 0.04 | 0.14 |

图表8.最近五年我国口腔医院诊疗人数及其增长率

二、口腔医疗服务行业的市场前景与政策环境

2.1、市场前景

牙齿病患是全人类的疾病,口腔是人体最容易患病的器官。随着我国城镇居民整体消费水平提升,牙科作为医疗健康的普及项目,消费增长潜力有很大的挖掘空间。

公开数据显示,我国每年的口腔诊疗人次约为3亿人次,人均客单价300至400元之间,服务的市场规模在700亿元到1000亿元(另据瑞尔集团总裁邹其芳2017年在第一届资深医生大会上表示,目前中国的口腔医疗市场规模为800-1000亿元)。其中,一线城市的市场规模每年增加18%至20%;二线城市的市场规模每年增加13%至15%。据此推算,未来五年中国看牙人次将增加到5亿,服务的市场规模将超过2000亿元,占全部口腔医疗行业的一半左右。

“随着经济收入提高、口腔保健意识增加等,中国口腔医疗市场发展空间巨大,预计到2030年将达1万亿元”,瑞尔集团创始人兼总裁邹其芳在接受21世纪经济报道记者采访时表示。

2.2、政策环境

为提高我国人民口腔医疗健康,加速口腔医疗行业的健康发展,2016年来我国制定了一系列口腔医疗相关政策。

图表9.近3年来口腔医疗行业的各类政策

时间 | 名称 | 主要内容 |

2016年10月20日 | 《国家慢性病综合防控示范区建设管理办法》 | 对2011年印发的《慢性非传染性疾病综合防控示范区管理办法》进行了修订,要求学校、幼儿园等开展多种方式的口腔教育,针对儿童等重点人群推广窝沟封闭、区部用氟保护漆等口腔预防适宜技术,在重点人群中开展口腔病防治 |

2016年10月25日 | “健康中2030”规划纲要 | 在纲要中提出全民健康生活方式行动健康口腔专项行动,到2030年基本实现以县级为单位的全覆盖;明确要求加强口腔卫生,将12岁儿童龋齿率在2030年控制到25%以内 |

2017年01月10日 | “十三五”卫生与健康规划 | 将口腔健康检查和肺功能检测纳入常规体检;将重点人群口腔疾病综合干预纳入重大疾病防治项目;倡导全民健康口腔的生活方式;加快健康产业发展,鼓励社会力量发展口腔保健满足多元需求的服务。 |

2017年1月22日 | 中国防治慢性病中长期规划(2017—2025年) | 明确指出慢病病包括口腔疾病。在策略与实施计划中提出:全面加强幼儿园、中小学口腔保健等健康知识和行为教育,实现预防工作的关口前移;在开展口腔专项行动中,提出推广健康适宜技术和支持工具,增强群众维护和促进自身健康的能力;通过社区卫生服务中心和乡镇卫生院逐步提供口腔预防保健服务;开展针对儿童和老年人的个性化干预,加大牙周病、龋齿等口腔常见疾病的干预力度,实施儿童局部用氟、窝沟封闭等口腔保健措施; |

2017年4月1日 | 2017年医疗机构管理条例实施细则修正版 | 在职医生可以多点执业和自主创业。口腔医生将成为这一变革的受益者。 |

2017年6月12日 | 医疗机构基本标准(试行) | 替换了1994年的旧版标准。对包括口腔医院在内的各种医疗机构的标准进行了明确规定。 |

2017年7月12日 | 关于深化医教协同进一步推进医学教育改革与发展的意见 | 深化口腔医学等专业学位研究生教育改革,加强职业素质和临床能力考查;积极探索和完善接受住院医师规范化培训、专科医师规范化培训的人员取得口腔医学硕士和博士专业学位的办法,逐步建立统一规范的毕业后医学教育制度。 |

2017年8月8日 | 关于深化“放管服”改革激发医疗领域投资活力的通知 | 进一步简化医疗机构审批程序。对二级及以下医疗机构的设置审批与执业登记“两证合一”,进一步简化三级医院的设置审批。 |

2017年11月2日 | 关于印发“十三五”健康老龄化规划重点任务分工的通知 | 开展老年口腔疾病的筛查干预和健康指导。 |

资料来源:根据公开资料整理

从国家和各个地方发布的口腔医疗相关政策来看,未来我国口腔医疗将呈现出三大重点发展方向:

一是民营口腔医院迎来重大发展机遇。政策提到,鼓励社会力量举办中医类专科医院、康复医院、护理院(站)以及口腔疾病、老年病和慢性病等医疗机构。支持社会办医疗机构加强重点专科建设,引进和培养人才,提升学术地位。

二是口腔健康教育和防治将作为慢病管理的重点项目之一。特别是老年人和儿童等重点关注人群。

三是完善口腔医疗机构的资源配置和服务能力。2017年最新的《医疗机构基本标准(试行)》(详细见附件)对包括口腔医院在内的各类型的综合医院和专科医院的设立标准进行了明确的规定。这对于规范我国口腔医疗机构的设立具有重大意义。

三、口腔医疗服务行业各主体竞争优势对比

3.1、口腔医疗市场运营主体简介

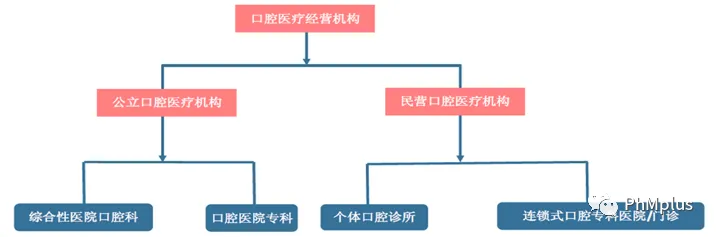

据毕马威的统计,预计到2020年,中国口腔医疗机构数量将超过40000,大致可分为综合性医院口腔科、公立专科口腔医院、连锁民营口腔医院及诊所和个体诊所四类。在所有类别中,有42%都是民营口腔诊所,57%是公立医院口腔科,只有1%是类似华西口腔医院的专科医院。

图表10.中国口腔医疗机构市场增长趋势图(2020)

图表11.国内口腔医疗机构类型

资料来源:中信证券

3.2、口腔医疗市场各运营主体优势对比

虽然大型的口腔专科医院占比不到所有口腔医疗机构的1%,但是在所有的就诊人群中,却有30%的病人愿意去口腔专科医院看牙,有一半的病人倾向去大型的综合医院口腔科看牙,只有20%的病人会去私人诊所看牙。各类经营主体对比如下:

图表12.口腔医疗市场主要经营主体特点比较

项目 | 口腔专科医院 | 综合性医院口腔科 | 连锁式口腔门诊 | 个体口腔诊所 |

分布 | 一线城市,省会城市,部分经济较为发达的地级市 | 各个城镇大型的综合性医院基本均设有口腔科 | 目前主要集中于北上广深等一线城市 | 遍地开花,在城镇主要分布于各生活小区周边 |

硬件设备水平 | 其建设规模较大,设备精良 | 硬件水平较好,但与专科医院比有一定差距 | 设备精良,就医环境,服务态度,病员体验好 | 良莠不齐,大多投资规模在,100w 左右 |

医师技能水平 | 大量知名专家,一般员工大多具有硕士及以上学历,技能水平极高 | 学历构成一般为本科及硕士,技能水平较好 | 一般大多具有本科以上学历,技能水平较好 | 技能水平一般,学历水平一般 |

医疗服务范围 | 各种口腔疾病,疑难杂症的诊疗,包括龋病,牙周,种植,正畸,修复,口腔颌面外科等 | 各种口腔疾病的诊疗,但是很多单位并未开展口腔颌面外科这一块 | 盈利主要来源于非医保范围内的口腔美容与保健,包括种植,修复,正畸等 | 口腔医疗中最为常见的“拔,镶,补”等 |

服务人群 | 一线口腔专科医院可以辐射到全国,大部分口腔专科医院在当地已有品牌效应 | 在缺少口腔专科医院的地区,综合性医院口腔科占据主导地位 | 经济发达城市的高中端人群,外籍人士,收费高 | 社区内有牙科疾病的患者,中 低收入人群,就近诊治 |

科教研水平 | 科教研水平都较为先进,大多为国内各口腔医学院附属医院 | 科教研水平较为普通,可为各口腔医学院的实习基地 | 近年来有一些大的连锁机构逐渐变成一些口腔医学院的实习基地 | 无 |

资料来源:前瞻产业研究院

各类型经营主体代表企业如下:

图表13.口腔医疗服务市场化各类经营主体模式示例

序号 | 主要模式 | 营运实体 | 代表企业 | 主要特点 |

1 | 非盈利性医院 | 大型口腔医院和大中型医院口腔科 | 北京口腔医院、浙江口腔 医院等 | 技术水平高,承担教学科研任务,基本上都是医保定点医院,是目前口腔医疗服务的主要提供者。这类医院市场化程度低,扩张缓慢。 |

2 | 品牌口腔连锁(单 品牌) | 品牌口腔连锁诊所 | 瑞尔、佳美、永康等 | 品牌逐步树立,市场化程度高,扩张速度快,定位于中高端市场。 |

3 | 品牌口腔连锁(双 品牌) | 盈利性口腔医院+分院 | 通策医疗 | 独特的双品牌战略,以区域性龙头医院带动分院发展,同时享有医保客户和社会高端客户,覆盖面广。 |

4 | 个体口腔诊所 | 个体口腔诊所 | ---- | 数量众多,依靠口碑扩大客源,主要定位于中低端市场。 |

资料来源:前瞻产业研究院

从行业经营业态看,大中型的公立专科医院和综合医院口腔科在医保范围内占据绝对优势,但受体制限制,市场化程度低,发展缓慢。而个体牙科门诊,更多定位于低端市场。这为可以实现连锁化、品牌化运营的民营口腔医疗连锁机构规模化经营提供机遇。

3.3、公立口腔医院/公立医院口腔科运营现状

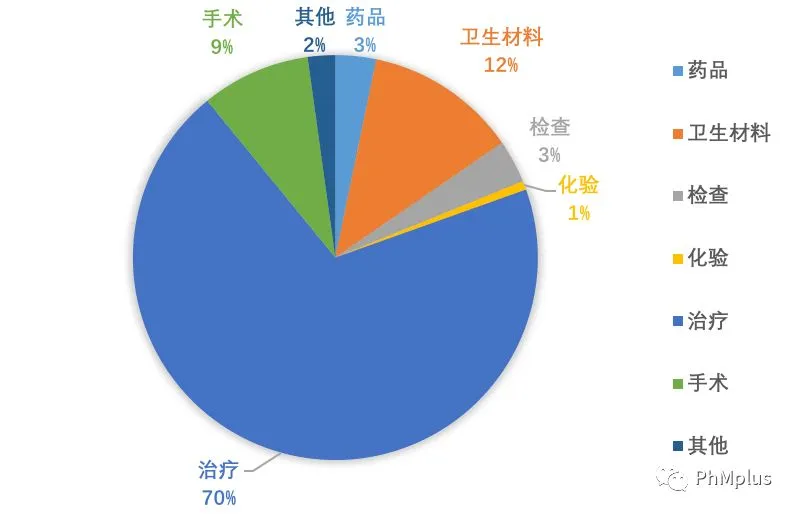

口腔科是各级各类公立医疗机构的必备科室之一,根据东软望海发布的《2017年HIA医院成本报告》显示,公立医院口腔科收入构成比例如下,治疗收入占比达到70%,药品收入占比仅有3%。

图表14.2016年公立医院口腔科收入构成比例

资料来源:东软望海《2017年HIA医院成本报告》

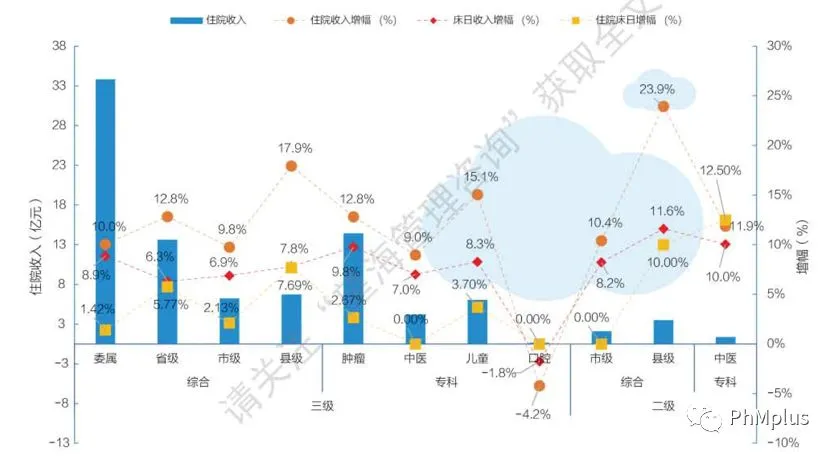

2016年仅有公立口腔医院住院业务负增长,而同期其他样本医院住院收入以8.9%~23.9%的速度增长。三级口腔医院负增长达到4%,由此可见该领域社会资本参与度高,竞争激烈。

图表15.2016年公立医院住院收入、床日收入及床日数增长情况

资料来源:东软望海《2017年HIA医院成本报告》

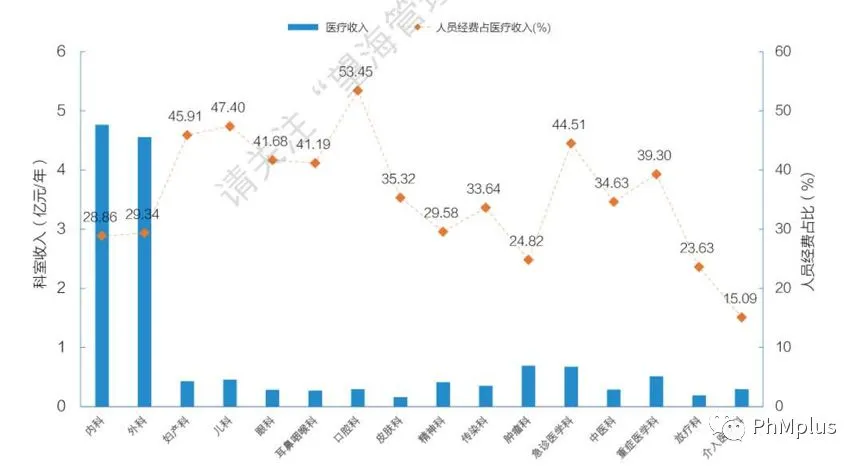

口腔科的投入产出比在所有科室中最差,公立医院人员投入占比最高的科室依次是口腔科、儿科、妇产科、急诊医学科、眼科和耳鼻喉科,三级口腔医院的全成本收益率甚至是亏损的,为-11.44%,而人员经费占医疗收入的比例确是最高的,达到53.45%,比一半还多,“富了和尚穷了庙成为当下的现状”(在公立医院,人员经费占比高并不代表科室医生收入,是投入产出比的另一种反应,医生看一颗牙耗费时间长)。

图表16.2016年公立三级医院人员投入及产出

资料来源:东软望海《2017年HIA医院成本报告》

在门诊业务中,公立医院只有口腔科和中医药科是亏损的,其余全盈利;口腔科的门诊亏损率是-44.27%,这与社会资本竞争不无关系。

图表17.2016年公立医院门诊和住院业务成本收益率

资料来源:东软望海《2017年HIA医院成本报告》

与公立口腔医院/公立医院口腔成本收入形成鲜明对比的是,根据广证恒生证券对新三板民营医院领域2017 年报分析数据,新三板民营医院2017 年营收同比增长35.36%,口腔医院领先各细分领域。已披露2017 年年报的41 家民营医院总计营收60.80 亿元,平均营业收入1.48 亿元,同比增长35.36%;平均归母净利润352 万元,同比下降35.22%。

这其中,新三板口腔医院营收同比增长51.18%,领先其他细分行业;但其归母净利润下降1182.72%;这可能与行业目前正处于跑马圈地的关键时期,各公司并购扩张新店投入成本较高(人员储备、机构装修、市场开拓),以及开业后的市场促销等有很大的关系。

[1].医院包括综合医院、中医医院、中西医结合医院、民族医院、各类专科医院和护理院,不包括专科疾病防治院、妇幼保健院和疗养院。

[2].东部地区包括:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省、直辖市;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、重庆、广西、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省、自治区、直辖市。

未完待续

下篇请关注公众号

获取报告完整PDF版本,请在文末留言

作者简介:

怡红公子,男,85后,非典型工科男、生物学硕士、执业药师,PhMplus 社群组织者之一。

两年半医药上市公司产业及政策研究经历,熟悉医疗医药行业产业及政策,对药品价格形成机制、医药商业(包括批发和零售)、医药电商等行业颇有心得,现就职某私募基金,从事医疗健康方向的股权投资;对经济金融、历史文化等也有浓厚的兴趣,喜好读书阅读、没事爱折腾。

欢迎同行加入PhMplus社群勾搭交流。