作者:柳玉珍

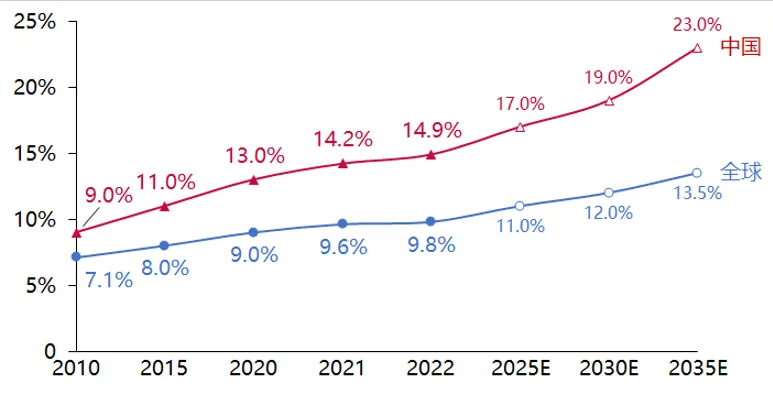

(一)医疗健康行业是刚性需求具有抗周期性,人口老龄化使得医疗需求持续增长

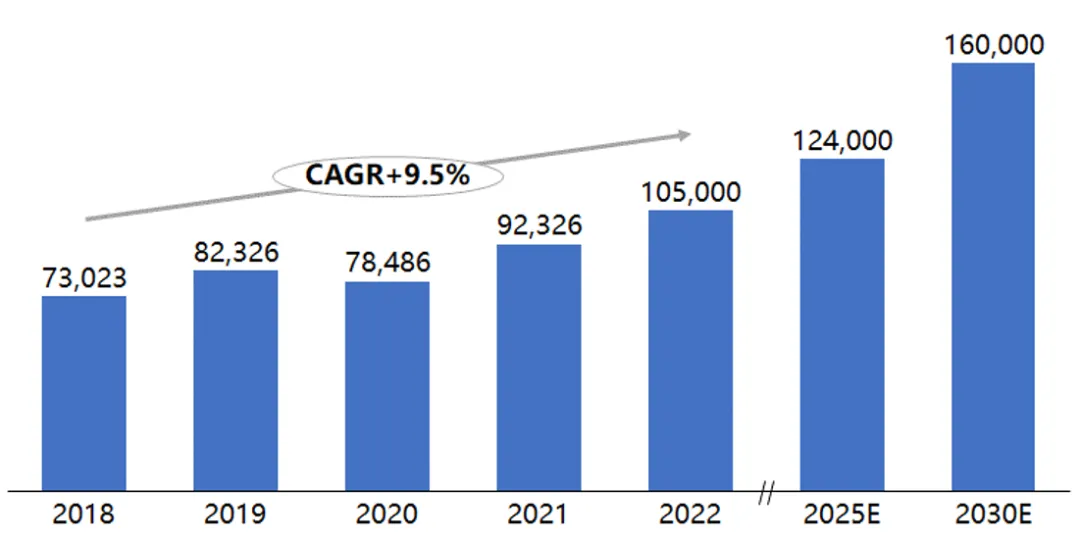

(二)医疗健康行业市场规模达10.5万亿元,过去五年以9.5%的年复合增长率快速增长

(一)经济增长虽放缓,但医疗卫生的财政支出一直保持稳定增长,且人均医疗支出差距仍较大,还有较大的提升空间

数据来源:国家统计局

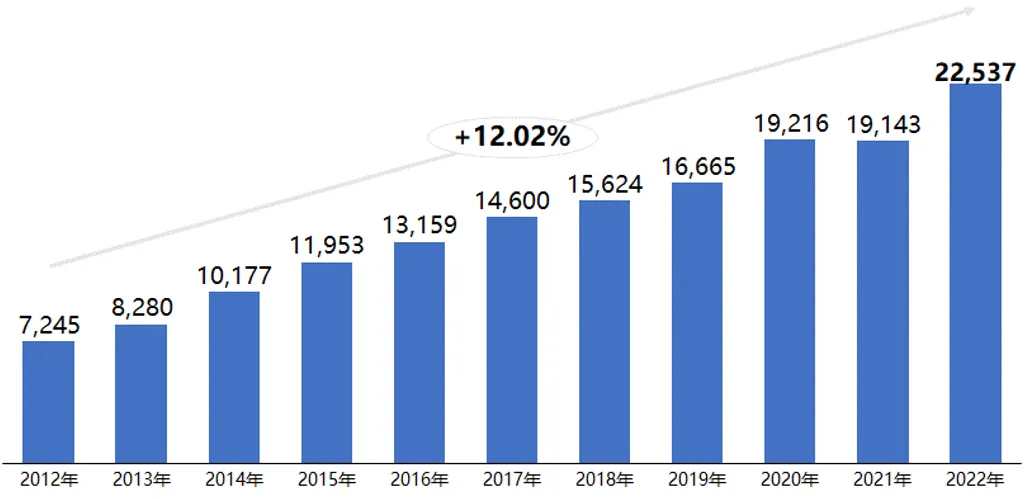

(二)全民医保基本实现,医保基金运行平稳收入达3万亿元,同时推行医保支付改革,缓解医保压力,降低国民医疗负担

(三)医疗健康企业不断提升效率和创新能力,积极参与国际竞争

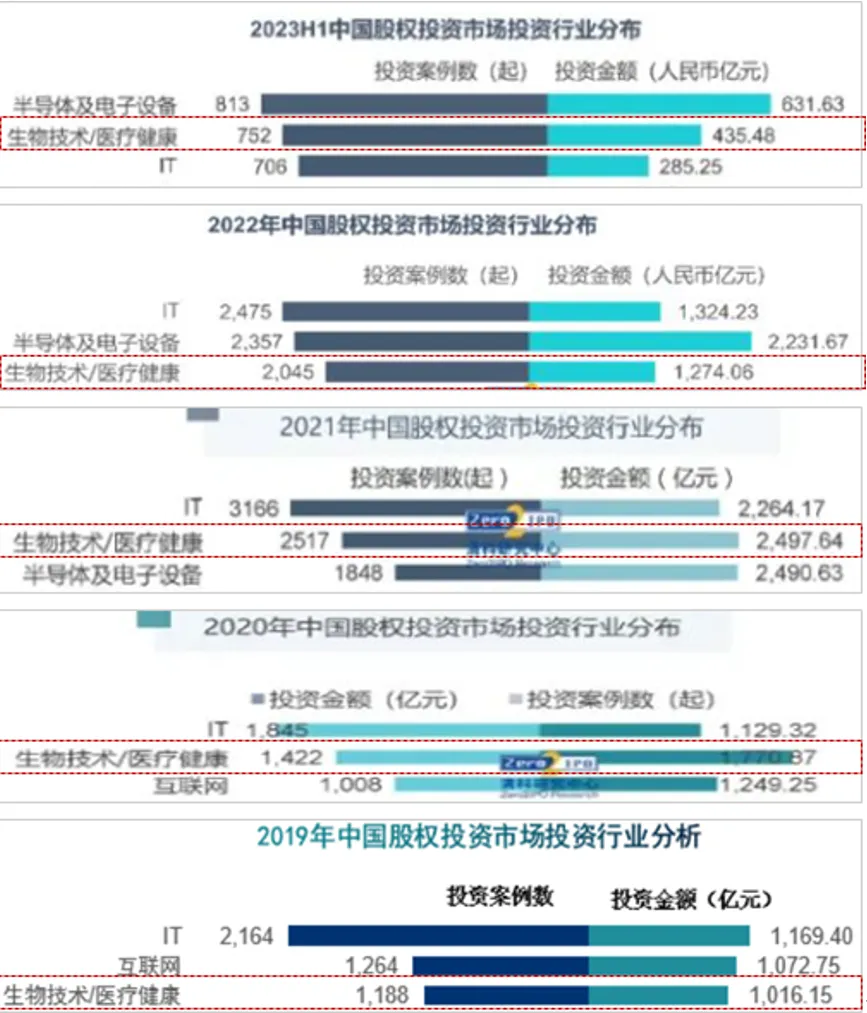

(一)一级市场方面,医疗健康行业投融资数量一直维持在前三

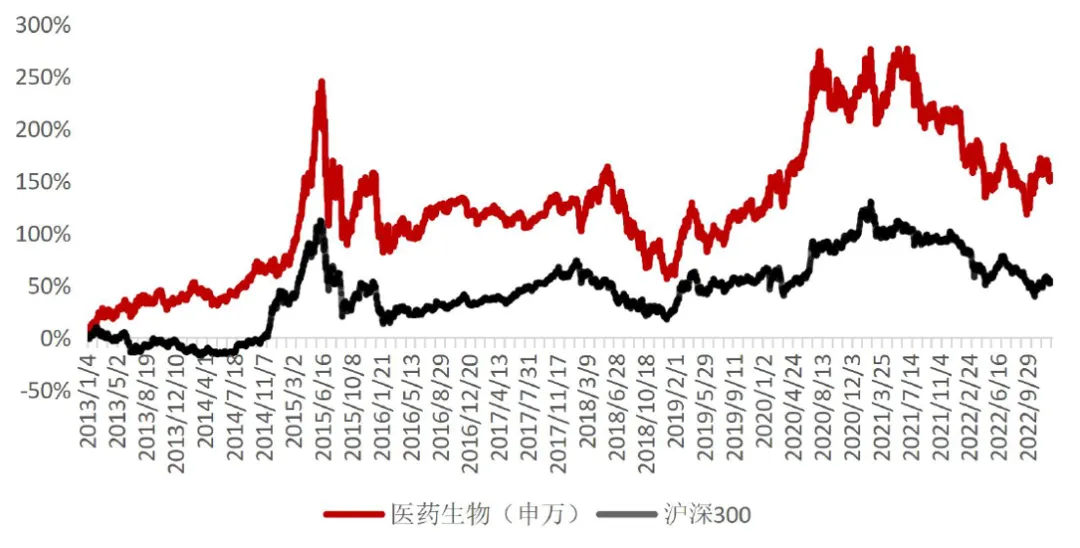

(二)二级市场方面,过往医药指数收益率表现突出,目前医药行业绝对和相对估值处于历史低位

资料来源: Wind,中国上市公司协会