伴随着全球社会及市场对可持续发展议题关注度的持续升温,气候变化、公共卫生、环境污染等重大问题开始频繁进入公众视野,监管机构、投资者及其他利益相关方愈来愈关注公司主动或强制性披露环境、社会及治理(ESG)的相关信息。

香港联交所于2019年刊发最新《环境、社会及管治报告指引》(以下简称“2019版《ESG指引》”或“新规”),新增“强制披露”要求,并将社会范畴关键绩效指标(以下简称“KPI”)的信息披露责任提升至“不遵守就解释”,相关修订于2020年7月1日或之后开始的财政年度生效。新规的修订,展示了香港联交所在不断地推动环境、社会和治理方面的管理及披露力度,致力于提升香港上市企业对ESG信息披露的实质性。

2020年是香港上市公司应香港联交所要求披露ESG报告的第五年,大部分香港上市公司的ESG工作机制已趋于成熟。在此基础上,2019版《ESG报告指引》的更新标志着联交所对ESG报告发行人的关注重点从“ESG报告”转向“ESG管理”,对香港上市公司而言是更高的要求和更大的挑战。

今年是普华永道第五年对香港上市公司的ESG报告展开调查。通过对2020年香港上市公司ESG报告的调研,普华永道识别了香港上市公司对新规的遵循现状和差距,并对如何遵循新规提出了详细建议。普华永道针对2021年7月10日之前已经披露ESG报告的香港上市公司,按照恒生行业分类系统的12个一级行业对其进行分类,从各行业随机抽取了268家香港上市公司,并对其披露的ESG报告进行深入研究。

“随着环境及社会特别是气候变化等因素受到全球普遍关注,ESG管理及披露能力已经不仅仅是满足监管的要求,更是提升公司品牌声誉、业务可持续性和投资者信心的关键因素。新版ESG指引将成为香港上市公司ESG信息披露的准则,我们希望看到香港上市公司在新规的指引下,不断提高报告质量,重视披露的实质,提升企业的可持续发展能力,这比以往任何时候都重要。”

——普华永道中国ESG报告与鉴证

主管合伙人余洁雯

1. 整体ESG报告披露质量达到新高

从2020年ESG报告的披露形式上看,独立报告的比例有大幅度提升,68%的样本选择独立披露自家企业的ESG报告。大于100页的报告占比超过16%。

近三分之二的上市公司根据自身的ESG特点决定议题重要性来进行披露。

从上市公司遵循的ESG报告准则的类型来看,除了联交所指引外,其他报告准则的应用比例逐年增加。34%的上市企业参考了其他报告准则,在这些上市企业中有90%的企业采纳了全球报告倡议组织(GRI)标准。值得一提的是,上市企业开始逐渐参考国外的报告准则并纳入ESG报告中,例如,气候相关财务信息披露(TCFD)框架和可持续发展会计准则委员会(SASB)准则。

为提升披露的ESG资料可信度,已经有部分上市公司主动对披露的ESG信息进行第三方鉴证。据调研显示,2020年样本中有16%的ESG报告经过第三方鉴证。

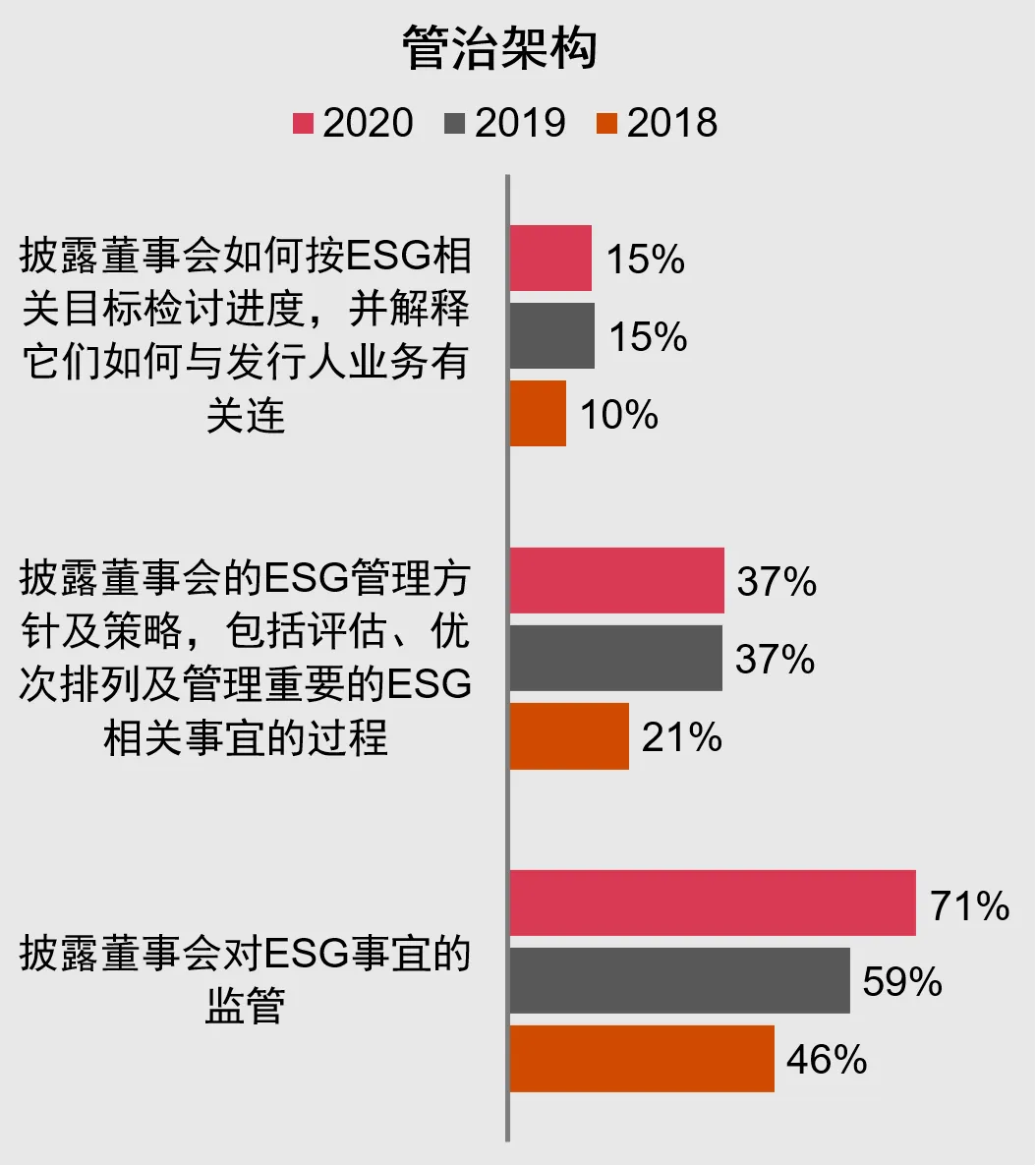

2. 管治架构的披露仍有待提高

根据新规的披露要求,上市企业必须提供ESG报告所涵盖期间,管治架构、汇报原则及汇报范围的相关资料。本次调研发现,董事会对ESG的监管参与度逐年上升,超过7成的上市公司在报告中披露了董事会对ESG事宜的监管。然而,仅有15%的上市公司在ESG报告中披露了董事会对ESG目标的关注。

3. 新增环境范畴管理与披露目标,上市企业还将面临更多挑战

新规在环境披露要求中,新增气候变化层面及排放量、减废、能源和用水四个目标KPI。经对2020年ESG报告样本的环境披露情况分析发现,香港上市公司普遍重视环境新规修订,KPI整体披露水平也都有所进步。例如在排放物数据披露中,有90%的企业一直属于遵循“不遵守就解释”的绩效指标,披露情况较为稳定。

然而,在新增的气候变化层面上,仅37%的企业披露了应对气候变化政策。主要原因是,上市企业对于气候变化议题的理解不够深刻,针对气候变化的指引性行政法规、政策较为缺乏,企业对此定义较为模糊。调研显示,少数企业已开始参考TCFD框架,对气候变化相关内容进行详细披露。此为气候变化披露内容较为理想的形式,不仅能够为应对气候变化所作的举措提供理论依据,还能展现公司转危为机的主动性。

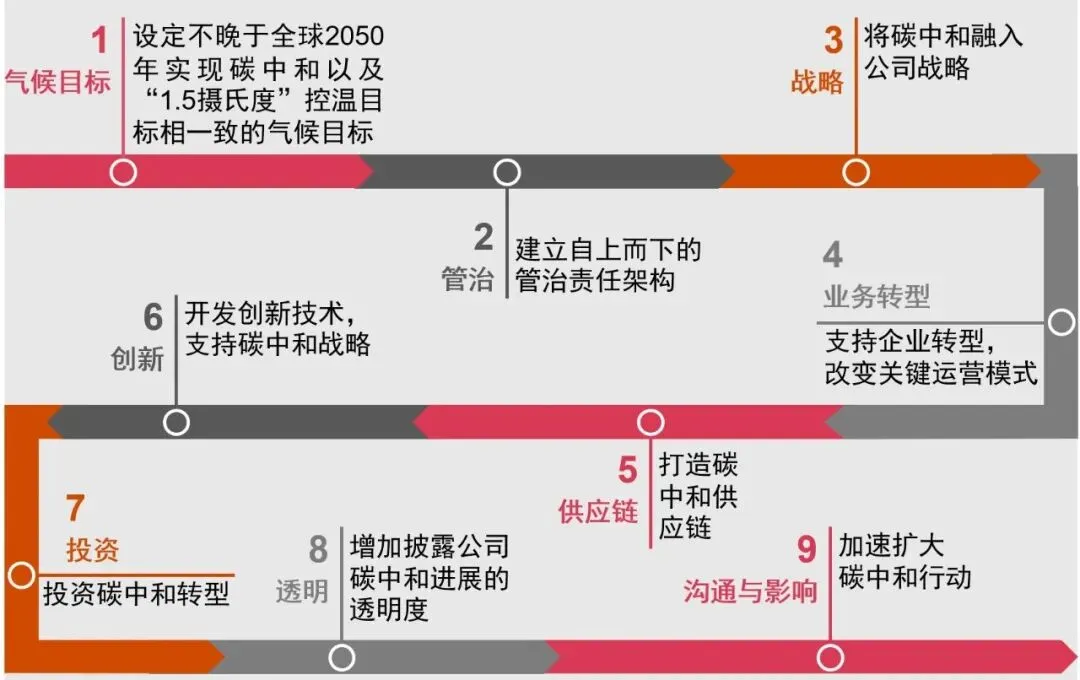

近年来,国内外碳中和趋势关注度日益提升,资本市场对于气候问题的关注度日益增加,结合我国“双碳”目标的提出,企业将面临更多挑战。对此,企业应加强自身碳管理,完善并量化环境目标,从而体现企业对环境保护的责任与决心。在减碳和应对气候变化的工作中,企业可根据“碳盘查、碳目标、碳减排”三步骤来确定企业的碳中和路径图,并为之落实具体措施来达到减排目标。普华永道在2020年发布的碳中和转型框架中,制定了实施碳中和的关键路径,为企业打造碳中和战略和业务转型提供实践指导。

4. 提升社会范畴管理与披露要求,持续关注社会重点议题

新规修订后,对社会范畴KPI的披露要求从“建议披露”升级至“不遵守就解释”,可见对于上市公司在员工权益和发展、供应链管理、客户权益保护、社区发展方面的信息披露情况有了更高的要求。虽然大部分披露指标都已受到上市公司重视,但其在披露实践过程中仍面临一系列挑战。

疫情让全球面临严峻的职业安全与健康挑战。当前物业、运输、零售、服务、食品加工等行业的疫情传播风险正在增加,相关行业上市公司应该增强公共卫生和职业安全措施,确保其符合当地最新的政策法规,以便公司业务的平稳开展。

上市企业对待劳工准则具体行动方案的披露有待提高。调研发现在劳工准则披露指标中,虽然已有89%的企业披露对相关法律法规的遵循,但披露中更多强调遵循有关法规或政策,而未披露实际措施,亦未披露如何避免透过第三方(例如供应商及客户)的关系助长或牵涉童工及强制劳动。

多数上市企业反贪腐专项培训有待加强。虽然已有68%的上市公司开始披露反贪污培训的指标,但是从披露的内容看,多数上市公司仅关注员工的反贪污培训,对董事的培训不足。调研也发现部分上市公司只概括陈述已制定反贪措施和符合相关披露内容,但并未详细披露如何执行相关反贪工作和其措施的成效。上市公司应加强相关管理办法的制定,包括对员工和董事的诚信要求、利益申报、违规行为等的程序处理,以打造廉洁的营商环境。

供应链的各个环节未全面地包含环境社会风险方面的评估。据调研显示,62%的企业披露了供应链环节的环保及社会风险监督,仍有待提高。这是由于很多企业是通过问卷调查了解供应商的行为表现。在促使供应商选择环保产品方面,披露拣选供应商使用环保产品的比例仅为55%,主要挑战在于市面上相关产品环保标准和环保标识不足,且环保材料价格较贵,增加了供应商的成本压力。

随着供应链的可持续实践及其信息披露面临越来越高的要求,尤其是全球知名企业和欧洲企业客户对供应链可持续发展的重视,企业正在面临升级可持续实践的压力,比如遵守全球报告倡议(GRI)组织的可持续报告标准;制定科学的减碳目标;以及获得可持续评级要求的认证等。企业需要对自身的供应链进行可持续管理,才能赢得社会对企业的信任,树立品牌形象。

建议与展望

总的来说,新版的《ESG指引》对香港上市公司发起了新的挑战,并对ESG报告提出了更高要求。为了更好地迈入绿色低碳时代,上市企业需要持续改善自身的ESG治理水平,对环境和社会风险进行系统管理,提升企业综合竞争力。

01

良好的ESG管治是企业管理和披露ESG风险的基础

调研表明,香港上市公司虽然已经建立了初级的ESG管治架构,但是如何让董事会和管理层真正重视公司的ESG风险,切实参与到ESG治理工作中,将会是上市公司真正面临的挑战。普华永道建议上市公司开展系统的ESG风险和风险识别,制定有针对性的ESG策略,加强董事会和管理层的ESG意识和能力建设,以实现对自身ESG风险的管控,并充分把握ESG机遇。

02

环境问题一直是ESG的热点话题,而气候变化问题则成为热点中的焦点

近年来,极端天气的频繁出现,上市公司也更加深切地感受到气候变化给企业运营和发展带来的巨大不确定。而中国政府提出的“双碳”目标,也给众多中国企业带来了新的挑战和压力。普华永道建议上市公司对自身的气候风险进行识别,对自身的碳排放水平进行衡量,建立面向未来的科学碳目标,助力实现“碳中和”与全球可持续发展。普华永道也独家开发了碳排放数据追踪系统,为企业碳排放管理提供更有价值的见解。通过准确有效的数据收集和分析,帮助企业未来制定更为科学的减排策略和合理的碳中和实施路径。

03

社会问题也日益受到外界关注

劳工权益、隐私保护、商业道德等社会议题近期亦频繁成为社会热点问题,同时成为监管机构的关注重点。因此,普华永道建议上市公司需要重视自身及行业所存在的社会问题,主动管理并加强信息披露,增强监管机构及投资人等利益相关方对公司的信任。此外,目前制定社会范畴的定量ESG目标的上市公司还比较少,上市公司应针对重点管理的社会类议题建立发展目标,并强化绩效考核,以实现对社会风险的精准管控。

04

持续提升ESG数据的可信度

ESG数据是投资机构开展ESG责任投资的基础,而数据的准确性、相关性和可比性一直以来是投资机构关注的重点和痛点。随着ESG责任投资的日益深入,上市公司需要采取必要的措施来提升ESG数据质量。普华永道建议上市公司采用依据国际通行的ESG报告标准开发的ESG数据工具来开展数据收集和计算,对ESG数据开展内部审计和第三方鉴证。普华永道独家开发了数字化ESG报告工具,助力上市公司的ESG数据管理和报告披露。

| 扫描二维码或点击“阅读原文”下载完整版普华永道《香港上市公司ESG报告调研》中英文报告 |

英文版

中文版

点击查看更多ESG相关内容:

普华永道发布《碳资产白皮书》:发掘碳资产价值,推动碳中和实践

联系我们:

蔡晓颖

普华永道中国ESG可持续发展主管合伙人

电话:+86 (21) 2323 3698

邮箱:amy.cai@cn.pwc.com

倪清

普华永道中国ESG可持续发展市场主管合伙人

电话:+86 (10) 6533 2599

邮箱:qing.ni@cn.pwc.com

余洁雯

普华永道中国ESG报告与鉴证主管合伙人

电话:+852 2289 1989

+86 (20) 3819 2399

+86 (755) 8261 8399

邮箱:kanus.km.yue@cn.pwc.com

韩廷存

普华永道中国ESG报告与鉴证合伙人

电话:+86 (10) 6533 7307

邮箱:tingcun.han@cn.pwc.com

张立君

普华永道香港地区ESG报告与鉴证合伙人

电话:+852 2289 1709

邮箱:cyrus.lk.cheung@hk.pwc.com

胡牡丹

普华永道中国ESG报告与鉴证副总监

电话:+86 (21) 2323 3329

邮箱:linda.hu@cn.pwc.com

修晓旋

普华永道中国ESG报告与鉴证副总监

电话:86 (755) 8261 8415

邮箱:rachel.xiu@cn.pwc.com

徐晓宇

普华永道中国ESG报告与鉴证副总监

电话:+86(755) 8261 8023

邮箱:terra.xu@cn.pwc.com

任伶俐

普华永道中国ESG报告与鉴证副总监

电话:+86 (10) 6533 5066

邮箱:mary.l.ren@cn.pwc.com

© 2021 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本微信文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前取得普华永道中国的书面同意。