本报告/资料下载领取方式详见文末

一、中国内地化妆品市场概览

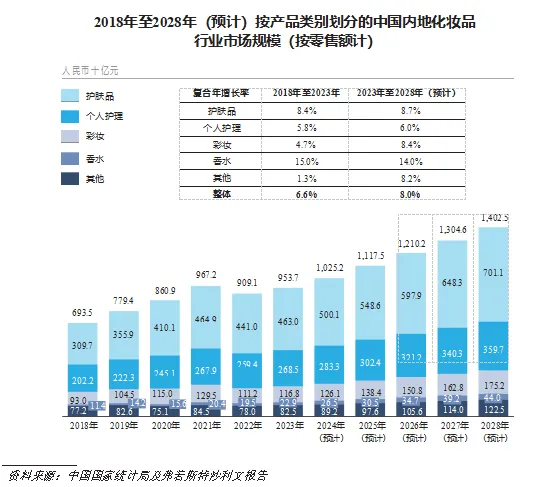

中国内地拥有全球第二大化妆品市场,按2023年零售额计,中国内地化妆品行业的国际市场份额为11.9%。根据弗若斯特沙利文的资料,由于消费支出增加,中国内地化妆品行业于2017年至2021年呈现增长,而2022年COVID-19疫情对化妆品行业的影响部分抵销了该增长。中国内地化妆品行业的市场规模(按零售额计)由2018年的人民币6,935亿元增至2023年的人民币9,537亿元,复合年增长率为6.6%。中国内地化妆品行业增速在全球主要经济体1中名列前茅。根据弗若斯特沙利文的资料,中国内地化妆品行业的市场规模(按零售额计)预计将于2028年达到人民币14,025亿元,自2023年以来的复合年增长率为8.0%。

根据弗若斯特沙利文的资料,化妆品可分为五类:护肤、个人护理、彩妆、香水及其他。其他主要包括母婴护理、除臭剂及脱毛产品。下图展示按产品类别划分的中国内地化妆品行业于2018年至2028年的市场规模(按零售额计):

二、全球香水市场概览

香水指芳香液体,通常由鲜花及香料提取的精油制成,用于为头发、身体或衣服提供令人愉悦的气味。香水的主要成分是酒精、香精及少量水。精油挥发速度的不同,一般将香水的香气分为前调、中调及后调三个阶段。

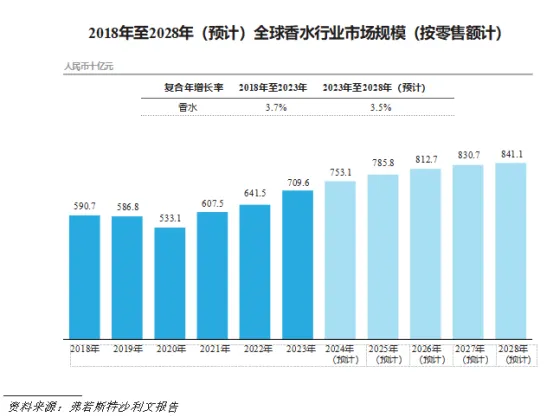

根据弗若斯特沙利文的资料,美国、巴西、法国、德国及英国为2023年香水市场规模排名前五的国家。全球香水市场规模(按零售额计)由2018年的人民币5,907亿元增加至2023年的人民币7,096亿元,复合年增长率为3.7%,预计2028年将增长至人民币8,411亿元,复合年增长率为3.5%。下图展示2018年至2028年全球香水市场的市场规模(按零售额计):

根据弗若斯特沙利文的资料,与其他发达国家相比,中国内地人均香水支出相对较低。这主要是由于香水在中国内地的渗透率较低,以及中国内地人口规模较大。目前,中国内地香水的渗透率低于其他发达国家(如日本、韩国、美国及英国)。然而,随着中国内地经济持续稳定发展,加上其庞大的人口规模,预期经济增长与香水消费的正相关关系将增加香水的渗透率,带动中国内地市场规模的增长。此外,近年中国内地的人均香水支出正值快速增长。根据弗若斯特沙利文的资料,2023年中国内地人均香水支出为人民币16元,远低于2023年日本、韩国、美国及英国,分别为人民币47元、人民币170元、人民币423元及人民币406元。根据弗若斯特沙利文的资料,中国内地人均香水支出与其他发达地区的显着差距表明了中国内地市场的增长潜力。此外,预计2023年至2028年中国内地人均香水支出将以14.0%的复合年增长率增长,于同期优于日本、韩国、美国及英国。根据弗若斯特沙利文的资料,中国内地人均香水支出的上升趋势归因于中国内地消费者对香水的喜爱和接受程度不断提高,显示中国内地香水行业有充足的增长及扩张空间。

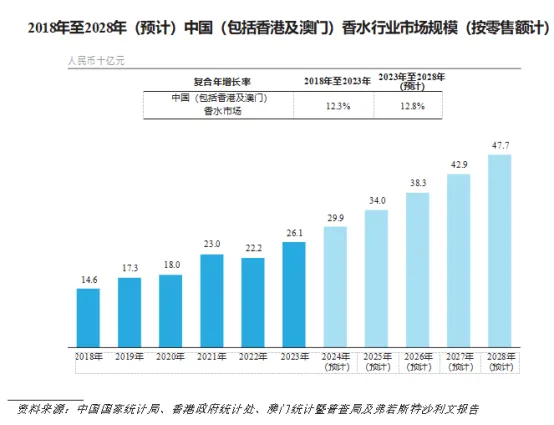

三、中国香水市场概览

根据弗若斯特沙利文的资料,中国香水行业经历了(i)1978年前的萌芽阶段,香水消费尚未普及,进入市场的国际香水品牌非常有限;(ii)1978年至2000年的发展阶段,中国正处于市场改革初期,香水市场发展缓慢,国际香水品牌开始进入中国,但产品种类有限;(iii)2000年至2015年加速发展阶段,国际大香水集团加速进入中国,本地香水生产企业数量开始上升。在此阶段,国际品牌占据高端市场,而中国本地品牌则主攻大众市场。此外,本地香水企业开始依赖线上渠道销售产品;及(iv)2015年至今的高质量发展阶段,中国香水市场相对成熟,行业规范逐步完善,中国消费者对香水的认知度快速提升。在此阶段,国际品牌香水仍占据较大市场份额,成为中国香水市场增长的主要动力。此外,电商平台销售额增长,加速了中国香水市场的发展。

中国香水总市场规模(按零售额计)由2018年的人民币146亿元增加至2023年的人民币261亿元,复合年增长率约为12.3%,预计2028年将进一步增长至人民币477亿元,2023年至2028年复合年增长率约为12.8%。