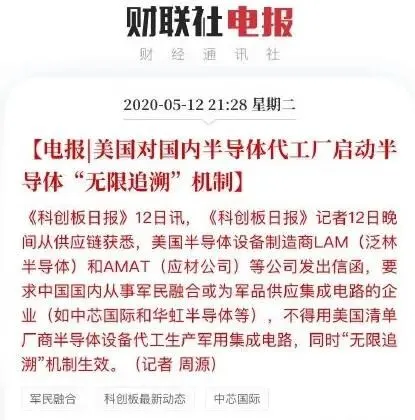

自2018年美国用芯片掐住中兴的脖子后,“中兴风波”便深深刺痛了“中国芯”。芯片产业成为全民关注的焦点,民众对国内的芯片产业寄予厚望,期待能够突破技术封锁,实现国内的产业结构升级。2020年5月6日,芯片巨头“中芯国际”启动A股IPO的消息刷遍资本市场,在港交所上市的中芯国际一开盘,股价便一路狂飙,涨幅超过12%。在中芯国际股价暴涨的带动下,港股半导体板块也大涨超7%。造成如此大的轰动可看出,中芯国际牵绊着国人的芯片梦。而5月12日一则未经证实的消息广泛传播,再次在芯片市场引起轩然大波。

传美国将对华半导体代工厂启动“无限追溯”机制

随着5月15日美国对华为临时许可证限期将到期,市场有关美国将加大对国内半导体代工厂限制的禁令声再起。5月12日晚,一条关于半导体的新闻在网络广泛传播。据《科创板日报》报道,美国半导体设备制造商LAM(泛林半导体)和AMAT(应材公司)等公司发出信函,要求中国国内从事军民融合或为军品供应集成电路的企业(如中芯国际和华虹半导体等),不得用美国清单厂商半导体设备代工生产军用集成电路,同时“无限追溯”机制生效。

不过,中信证券当晚立即公开对媒体表示,美国对华半导体代工厂禁令系谣传。上述消息发布后,中信证券电子组立即询问相关上市公司,中芯国际、华虹半导体方面表示未收到类似函件。此外,中信证券还表示已与消息来源财联社(科创板日报)确认,对方表示相关描述不准确,中芯国际和华虹半导体和此事件无关,并未收到类似信函,致歉并确认随后会修改相关稿件。

杯弓蛇影,彰显了国人的无奈和自身的诸多短板

虽然是谣言,但是不可置否的是美政府近几个月以来持续对华加大半导体领域相关限制措施,一则尚未经证实的消息就能广泛传播引起轩然大波,显示了中美互信消失之后的杯弓蛇影。同时也彰显了我国芯片产业的无奈和极度的不自信,正是因为自身有诸多短板受制于人,才会稍有风吹草动就显得惊慌失措!因此我们在芯片的路上还有很远的路要走,任重道远!不论消息是否属实,都会加速半导体设备、材料、制造领域的国产化替代。

我国芯片市场现状:国内IC市场规模大,自给能力不足;中低端产品发展迅速,细分领域实现突破,核心受制于人

美国是公认的世界第一大半导体产业强国,就半导体企业销售额来说,美国独占全球50%以上的市场份额。全球10大芯片企业中,美国企业占6家,其余4家企业都来自亚洲,包括三星电子、台积电、海力士和海思。正是由于有强大的实力做后盾,美国才能轻易地对其它国家实施制裁,并且将美国的法律延伸到世界各国。因此美国可以要求其它国家向华为出口芯片时,必需获得美国的出口许可证。

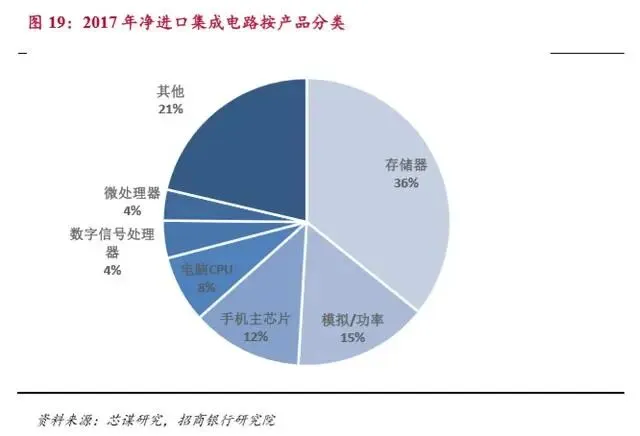

而我国是世界工厂,承接了全世界电子产品的加工制造。我国仍高度依赖进口芯片,尤其是高端芯片,我国每年要进口超过2千亿美元的芯片,2019年更是高达3千亿美元,超过作为战略物资的原油,成为进口重点商品价值排名第一。

在信息化的当代,芯片能够广泛用于通信设备、PC/电脑、消费电子、汽车电子、医疗仪器、机器人、工业控制等各种电子产品和系统,是高端制造业的核心基石。根据IMF测算,每1美元半导体芯片的产值可带动相关电子信息产业10美元产值,并带来100美元的GDP,这种价值链的放大效应奠定了半导体行业在国民经济中的重要地位。

虽然拥有如此庞大的市场,但由于芯片产业链条长,每个环节均有不小的技术难度,导致我国芯片自给能力弱,截至2018年,自给率在15%左右。在整个产业链的多数环节,我们与国际先进技术之间存在巨大差距,这也是自给率不足的重要原因。不过经过多年发展,我们在一些细分领域实现了突破,达到先进水准,如海思的手机处理器等。

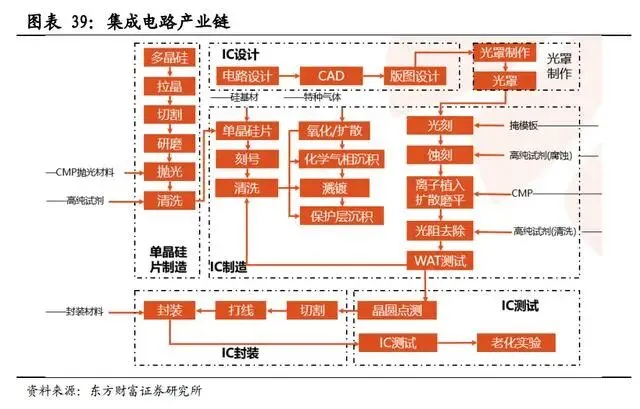

按照产业链环节划分,具体可以分为设备、材料、IC设计、晶圆代工、封装测试五个领域,每个领域都有一定的门槛,下面我分别介绍每个领域的发展情况。

一、材料

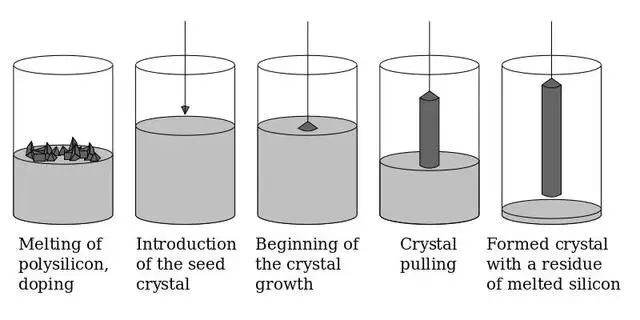

芯片实际就是搭建了集成电路的硅片,制造芯片,首先要有硅片。先进芯片的制程已到了纳米级别,这就对硅片的纯度和平整度有极高要求,因此制造硅片并不容易。

制造硅片大概需要以下三个步骤:纯化、拉晶、切割。主要难度在拉晶这个环节,拉晶就是将纯化得到的多晶硅融化,用单晶硅种接触液面表面,然后旋转拉升,得到单晶硅柱。做出的晶柱越粗,可切出的硅片直径越大,芯片制造时的效率就会更高。

主流的硅片为8寸和12寸两种,国内做的比较好的是新昇半导体和中环股份,去年底时新昇半导体的12寸硅片已经通过中芯国际认证,这个领域未来国产替代的空间很大。

除硅片外,芯片制造过程中还需要用到电子气体、靶材、工艺化学品、光刻胶、光刻胶除胶剂、CMP、掩模板等材料。

我国厂商在溅射靶材、研磨液上有所突破,但大多数材料仍需依赖进口。涉及相关业务的国内上市公司有:南大光电、雅克科技、中环装备(电子气体);南大光电、晶瑞股份(光刻胶);江化微、晶瑞股份(电子化学品);鼎龙股份(CMP);江丰电子、有研新材(靶材)。

二、IC设计

IC设计类似于做图纸,设计师根据系统、逻辑与性能的要求,制作具体物理版图的过程。有些企业会将制作的图纸交给代工企业制造,有些则拥有自己的制造厂,华为海思、高通等属于前者,而Intel、三星等属于后者。

IC根据功能的不同,可以分为多个子类:

1、存储器:这块主要被韩国的三星、海力士和美国的美光垄断,最近几年存储器涨价让几家巨头赚翻了。存储器国产化率非常低,我国最近几年在存储器领域投入巨资,最具有代表性的是紫光集团旗下的长江存储,未来有可能会打破国外的垄断,但还需要时间来验证。

2、微处理器:在PC端,国产实力较弱,暂时没有能力实现国产替代;在移动端,华为海思已经可以设计出世界先进水平的处理器,而紫光展锐的中低端处理器已经成功应用于许多手机厂商。不过无论海思、展锐还是高通、苹果,设计芯片时都使用了ARM的架构,ARM是这个领域的隐形霸主。

3、微控制器:MCU广泛运用在多个领域。目前国内高端市场被国外厂商占据,国内仅有中颖电子和兆易创新在中低端MCU领域迅速实现国产化,主要是锂电池管理芯片,小家电主控芯片等。

4、数字信号处理器:这块同样被国外垄断,国内仅在军用领域有一些突破,民用领域差距很大。

5、模拟电路:与国际巨头差距明显,且追赶难度巨大。

另外在一些更细分的领域,国产厂商也实现了突破,例如汇顶科技的指纹识别芯片已经成功登顶世界第一。

三、制造

有些芯片公司只做设计(Fabless),并没有自己的工厂(Foundry),因此要找制造企业代工。台积电是全球Foundry中的绝对霸主,一家拿到了50%的份额,台积电先进制程的开发进度几乎决定了行业的发展速度。目前台积电已经试产了5nm,三星为了与台积电竞争,称要研发3nm制程。大陆工厂与台积电的差距大约在2代以上,最先进的中芯国际今年一季度刚刚可以量产14nm制程,目前正抓紧攻克12nm;至于排行老二华虹半导体,距离先进制程仍有距离。

另外也有一些芯片企业采用了IDM模式,国内长江存储自建了存储器晶圆生产线,制造工艺同样较为先进。

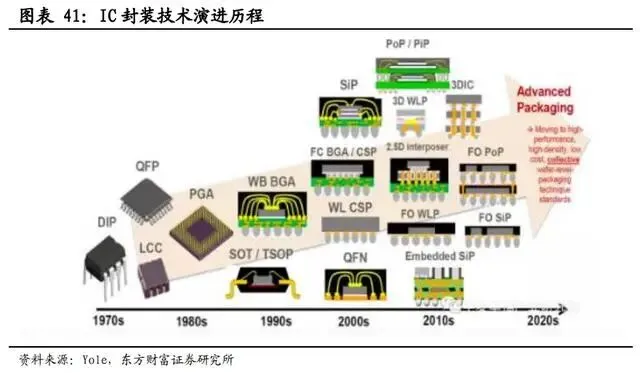

四、封装测试

封测是集成电路产品的最后一段环节,技术相对容易。封装和测试是两道工序,封装是把电路包起来,外部留出接触的pin脚;测试则是检测芯片的性能满足设计要求。

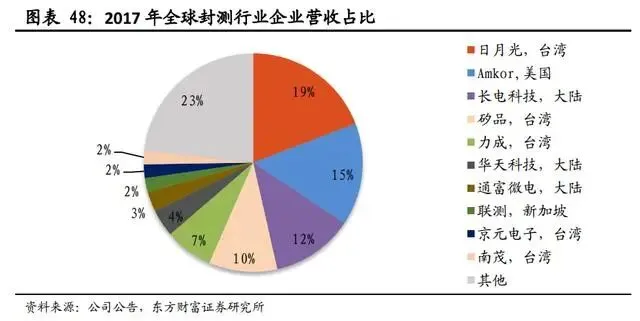

国内封测领域有三大龙头,分别是长电科技、华天科技和通富微电,三家均进入了全球封测行业的前十,2017年时三家总共占了全球封测市场份额的19%。得益于2015年收购了国际封测巨头星科金朋,长电科技无论技术还是规模均牢牢占据国内第一位。可惜蛇吞象并购后并没有给长电科技带来现金回报,星科金朋2015-2018年累计亏损了20.73亿,也是非常难受。

五、设备

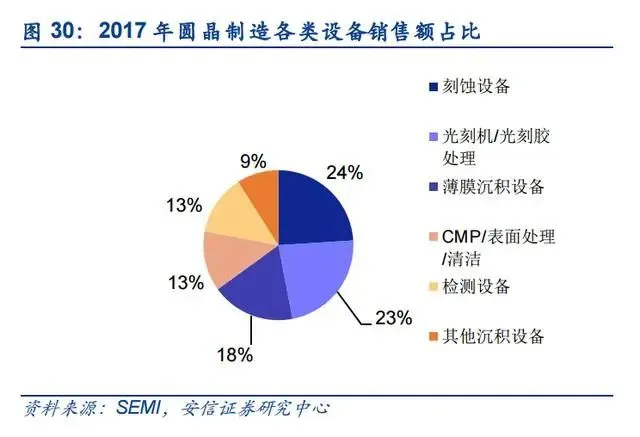

所有的生产都离不开设备,IC对设备的依赖更强。设备可分为晶圆制造设备、封装设备和测试设备等。晶圆制造设备又分为刻蚀机、光刻机、薄膜沉设备、CMP设备、检测设备等。

光刻机的技术难度最高,目前被荷兰厂商ASML垄断。EUV是先进制程IC制造的重要设备,目前仅有ASML可以制造,笔者认为EUV是人类科学史上的奇迹,目前国内在这个领域已经实现了一些突破,但是仍然任重而道远,离我们的目标还有很远的路要走。

另外一个比较重要的设备就是刻蚀机,刻蚀设备的难度远远低于光刻机,准备在科创板上市的中微公司的等离子体刻蚀设备已被广泛应用于从65nm到7nm 的IC加工制造及封装。另一个国产IC设备龙头则是北方华创,北方华创的优点在于全面,目前可以制造等离子刻蚀、物理气相沉积、 化学气相沉积、氧化/扩散、清洗、退火等半导体工艺装备。

任重道远,“中国芯”正在一步步成为现实

半导体产业链条长,全球分工分散,没有任何一个国家具备完全自主制造先进芯片的能力。自2018年美国用芯片掐住中兴的脖子后,“中兴风波”便深深刺痛了“中国芯”。芯片产业成为全民关注的焦点,民众对国内的芯片产业寄予厚望,期待能够突破技术封锁,实现国内的产业结构升级。近日华为一款手机芯片,最新实现了全部国产化,国人的梦正在一步一步的实现。在中芯国际成立20周年之际,在一款发放给员工的华为手机中,“SMIC20”代工的logo出现在了手机的背面。这意味着,中芯国际14纳米FinFET代工的移动芯片,真正在手机处理器上实现了规模化量产和商业化。

此前中芯国际14nm主要跑华为的RF Transceiver芯片,但在麒麟710A处理器突破后,产能利用率有了大幅提升。虽然麒麟710A是两年前发售的老处理器,但这是一次新的突破。据了解,从芯片设计、代工到封装测试环节,这款芯片首次实现全部国产化,意味着国产14nm工艺“从0到1的突破”。

另一方面,从Mate30开始,华为国内供应链厂商占比越来越高。我们认为,随着国内新建的晶圆厂陆续实现量产,全球半导体产业链逐渐向我国转移,国内销售的芯片的国产占比有望在2023年提升至20%。在产能向国内转移的过程中,国内半导体设备、材料、封测等厂商都有望受益,而在国内晶圆厂、华为等公司的支持下,半导体产业国产化率将提升,国内半导体行业有望继续加速成长。

目前,华为海思是国内芯片设计领域的领头羊,销售额远超国内其他设计公司,在国内手机芯片市场市占率达到第一。从今年一季度国内手机芯片出货量来看,华为海思处理器市场份额高达43.9%,高通骁龙芯片市场份额32.8%,联发科、苹果分别为13.1%、8.5%。

近两年来,中美贸易摩擦不断,美国多次阻扰美国企业供货芯片给国内企业,中芯国际的发展受到国家和资本的大力支持,国家通过政府补贴、产业基金等方式扶持中芯国际,华为也在逐渐减少台积电的订单,将中低端芯片制造转向中芯国际,中芯国际在大陆营收近年来大幅上涨,目前约占总营收的一半。如今,中芯国际回归国内上市,预估筹集大约234亿元资金并将约40%用于投资于芯片SN1项目,旨在量产在2019年9月投产的14nmFinFET工艺。中芯国际也表示,未来产品将会往10nm以及7nm工艺发展。中芯国际的崛起,将牵动着国人的芯片梦。

我们相信国家将会投入更多支持国产芯片、国产自主操作系统的自主研发,因为自研芯片、自研操作系统对于任何一家科技企业,尤其是对于中国企业而言,都是非常重要,因为唯有掌握核心技术,才能够让中国更好的发展。我们相信芯片国产化在不久的将来将会有更大的突破!