【协会发布】2019早期投资报告(连载三):早期投资地域、轮次和阶段分析

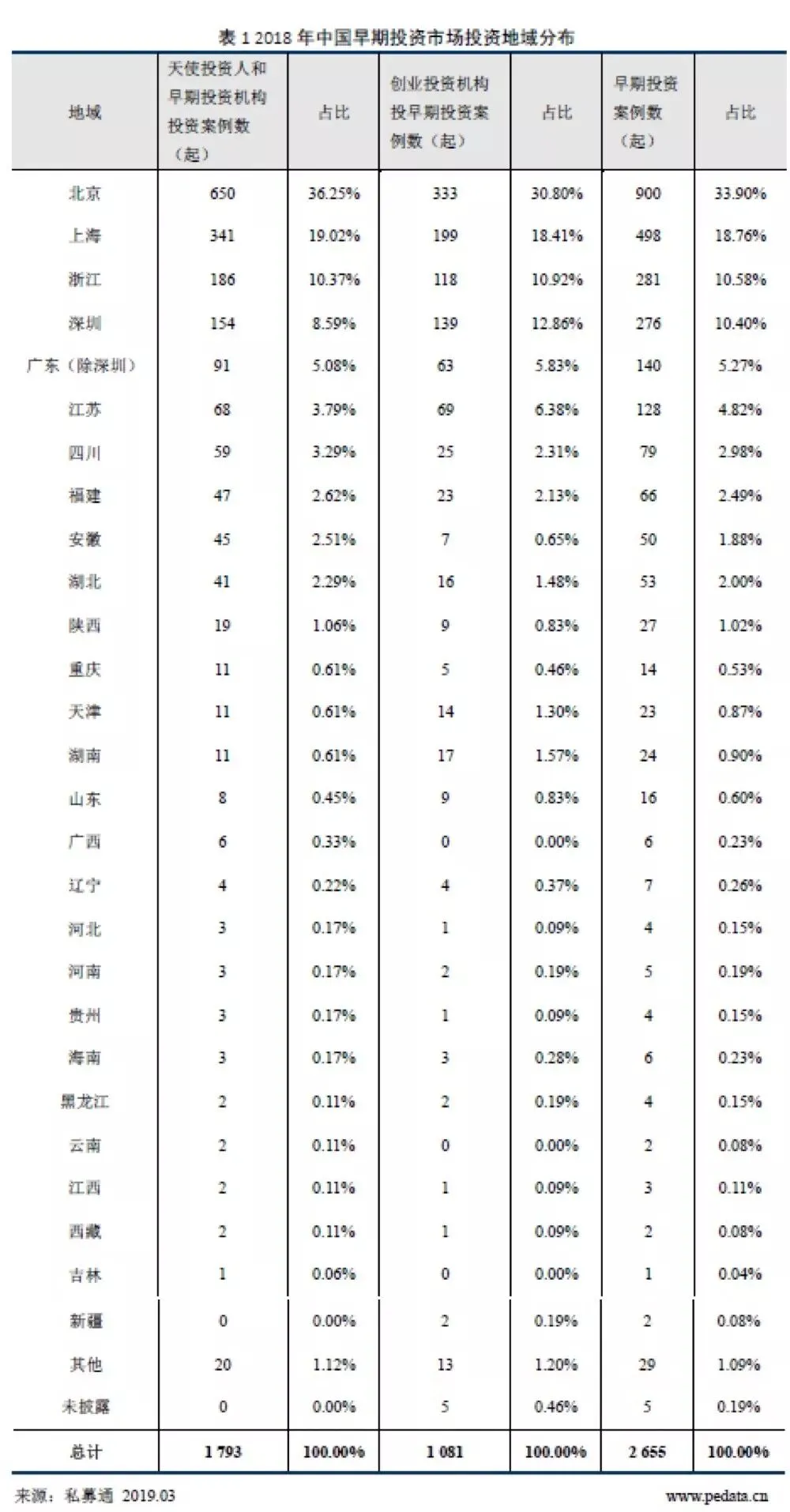

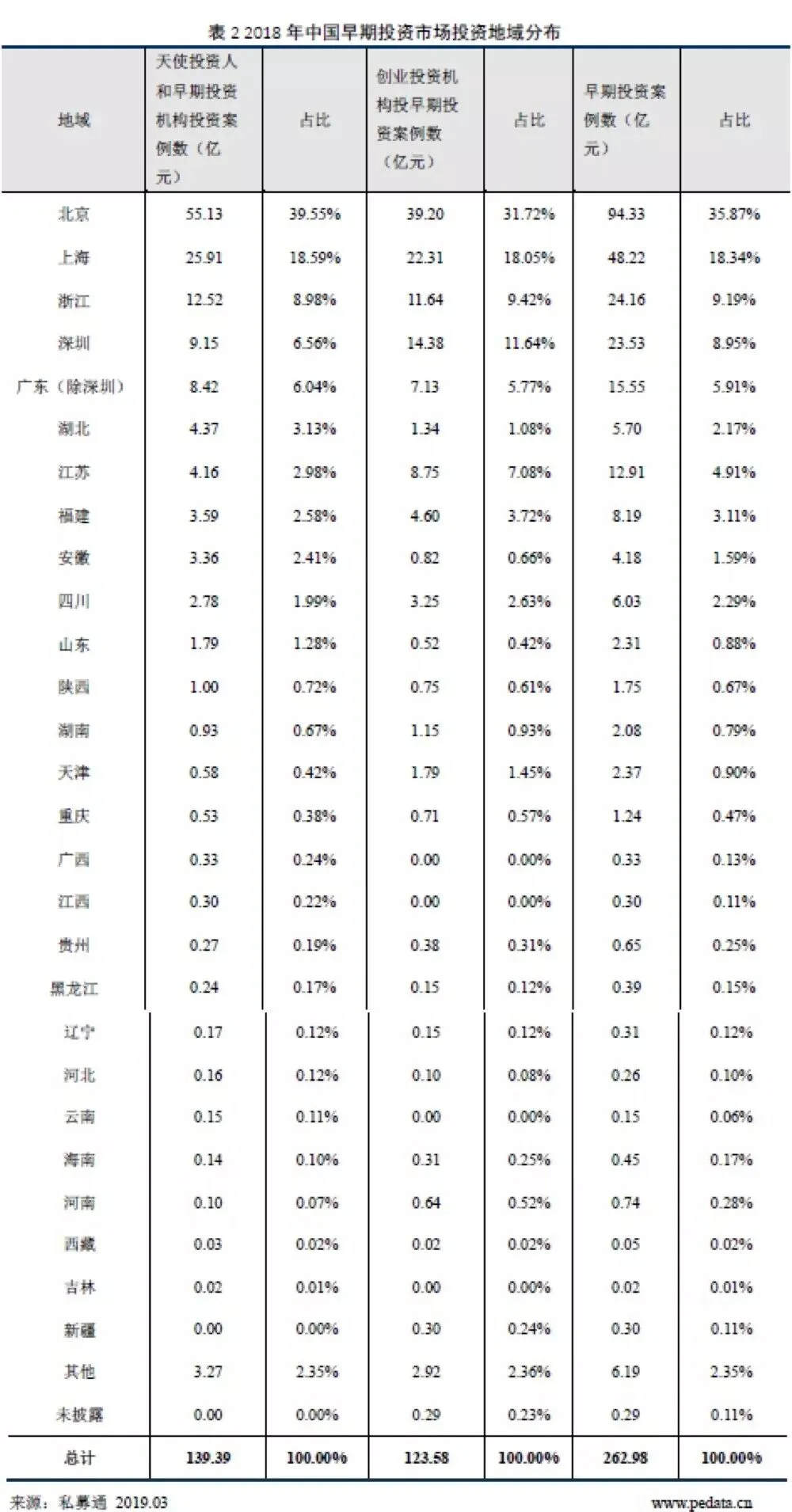

据私募通统计,2018年我国早期投资最活跃的地区依旧为北京,共发生900起投资案例,披露金额94.33亿元人民币(见表1和表2)。北京依托文化中心、科创中心的城市定位,在互联网、IT、文娱等领域多点开花,继续保持我国早期投资最核心地位。上海和浙江分别位列投资活跃度第二、第三。相比2017年,北京占全国早期投资数量比从34.40%下降至33.90%,投资额之比从38.41%下降至35.87%;尽管北京领先优势依旧,但全国其他地区与北京的差距逐渐缩小。浙江省得益于阿里、网易等互联网巨头企业的带动效应及当地政府在创业投资领域的优惠政策,早期投资市场获得长足的发展,反超深圳占据早期投资活跃地区第三位。另外,在一系列政府引导基金的支持下,四川、湖北、安徽和陕西等中西部地区的早期投资市场蓬勃发展,已然组成了我国早期投资领域的第二梯队。

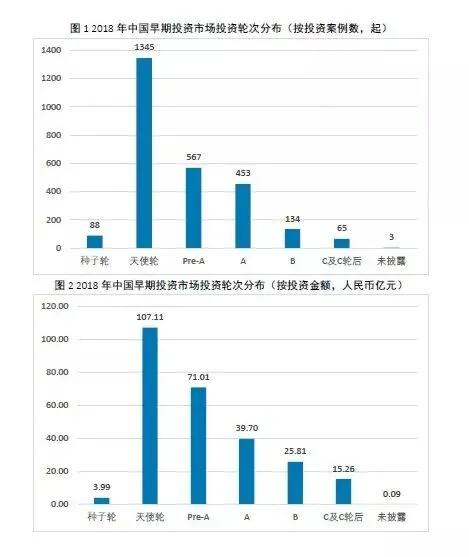

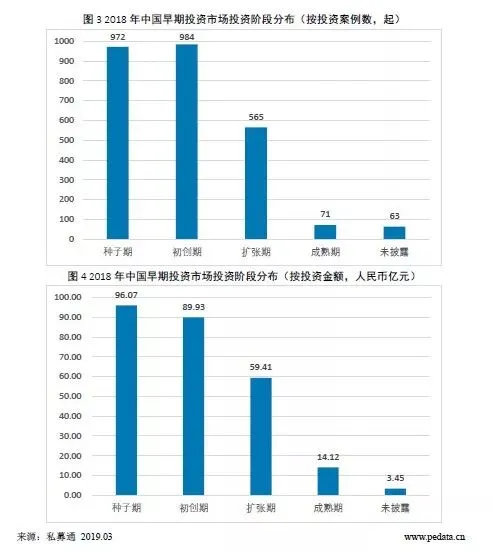

2018年,我国早期投资市场发生的2 655起投资事件中,天使轮、Pre-A轮和A轮占大多数,分别发生投资事件1 345、567、453起,共占89.06%。投资阶段方面,面向种子期(成立1年之内)和初创期(成立1-3年)企业的投资事件分别为972、984起,共占比73.67%(见图1和图2)。与2017年相比,2018年早期投资市场对于投资阶段和轮次的偏好有所后移:Pre-A轮之前(含)与之后[1]的投资数量比从4.6 : 1下降到3.1 : 1,获投的种子/初创期企业与扩张/成熟期企业的数量比从5.7 : 1下降到3.1 : 1,早期市场单起投资平均金额亦从1 059.12万元升高到1 164.13万元。在市场流动性下降、募资难度上升的环境下,早期投资机构为了降低风险敞口,一方面将资金集中押注于头部优质项目,另一方面在过往的投资组合中选取发展较好的企业持续跟投,两者共同促使投资轮次、阶段后移以及单笔投资额上升。

[1]由于部分投资机构和天使投资人会对所投企业的后续融资轮次进行跟投、复投,故早期投资数据中亦包含A轮及之后的投资案例。