早期投资市场总量分析

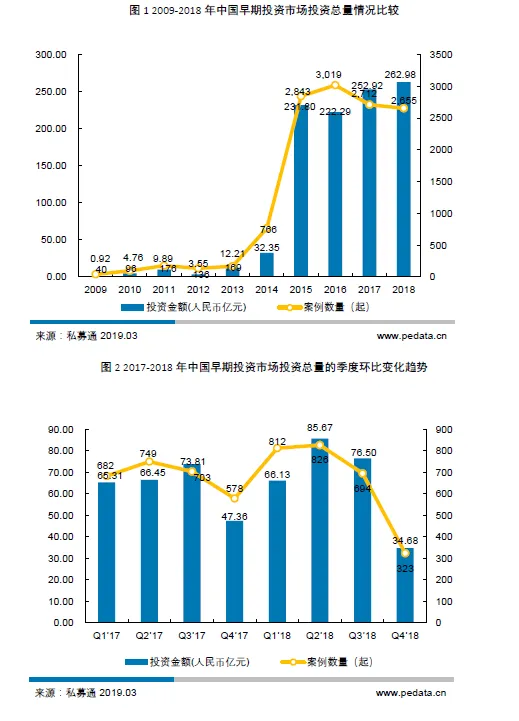

根据私募通统计,2018年国内共发生2 655起早期投资案例,同比下降2.10%,披露投资金额的案例数为2 259起;涉及投资金额约262.98亿元,同比上涨3.98%(见图1)。其中,天使投资人和早期投资机构共发生1 793起投资案例,披露投资案例金额约为139.39亿元。创业投资机构投资早期阶段项目共发生1 081[1]起,涉及总投资额共计123.58亿元。2018年早期投资案例数量延续下滑趋势,但投资金额增加较为明显。在市场整体风险偏好下降的环境下,资金更多向头部优质项目聚集。另外,从创业群体来看,来自大企业的高级管理人员和连续成功创业者增多,高科技背景比例上升,项目初始估值升高,在一定程度上也推高了早期投资金额。

早期投资市场各季度的活跃度有一定周期性。受到春节与年终总结的影响,第一、第四季度稍低,第二、第三季度较活跃。2018年前3个季度,早期投资市场同比持平或上升,第四季度随着资管新规征求意见稿的发布,机构投资信心受影响,该季度投资数量与金额分别同比下降44.12%、26.77%(见图2)。

2018年,与天使投资最为发达的美国投资市场对比,国内早期投资市场仍处于发展初期阶段。私募通、美国天使研究机构新罕布什尔大学风险投资研究中心(CVR)与美国私募股权投资领域数据库提供商PitchBook统计数据对比显示[2],两国机构投资者(中国的早期/创业投资机构,美国创业投资机构)对早期项目(美国Seed/Angel项目)的投资数量与金额接近,但天使投资人的投资总量仍有两个数量级以上的差距。目前我国的天使投资人群体尚不成熟,发展壮大仍需一段长期过程。

早期投资行业分析

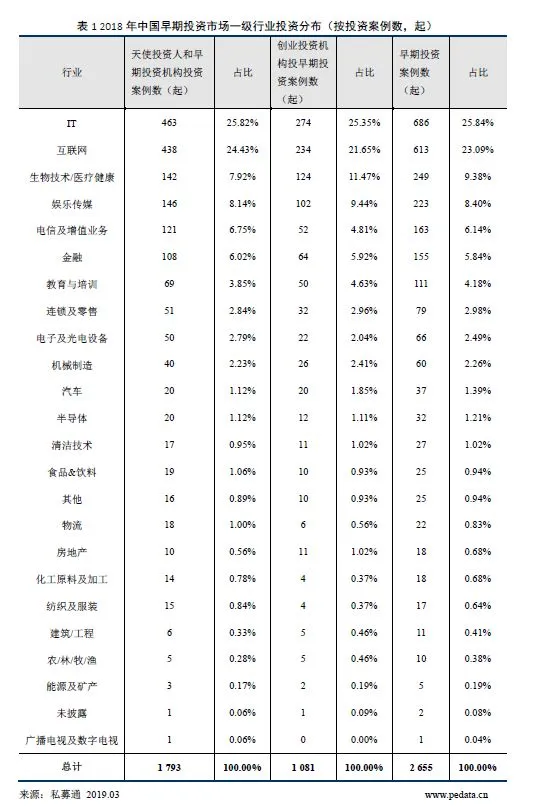

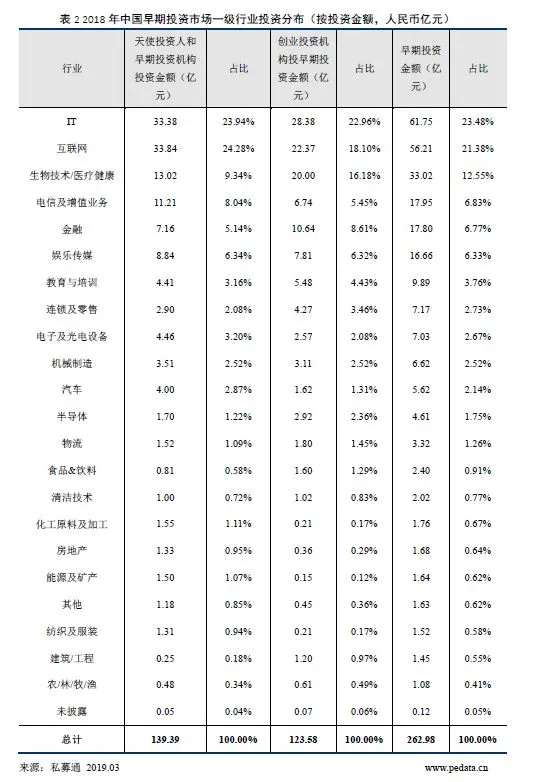

根据私募通统计,2018年信息技术(IT)、互联网和生物技术/医疗健康行业成为早期投资机构重点关注的领域。其中,IT行业获投案例数为686起,披露投资金额为61.75亿元;较2017年561起、50.33亿元分别同比上升22.28%、22.69%,增长明显;互联网行业共发生613起投资案例,披露金额为56.21亿元;生物技术/医疗健康行业共发生249起投资案例,披露总投资金额为33.02亿元(见表1和表2)。2018年早期投资机构继续深耕电信、媒体、科技(TMT)行业,但IT行业凭借人工智能、云计算、大数据等多个投资热点,热度超越互联网行业并拉大与其差距。

2018年早期投资市场IT行业反超互联网成为受关注最多的行业,人工智能领域的繁荣是IT登顶的最大推动力。互联网行业位于案例数量第二位,由于个人用户端市场竞争激烈,行业受影响增速放缓。娱乐传媒行业投资案例数位列第三,受到估值高和监管严查天价片酬、阴阳合同、偷逃税款等问题影响,行业投资热度有所下降,融资金额亦出现萎缩。在人口老龄化趋势明显的大背景下,生物技术/医疗健康行业作为逆周期的行业,融资数量与金额呈现较快的增长态势。

向经济高质量发展迈进,投资支持科创企业发展。2008年全球金融危机之后,全球各经济体开始将高科技新兴产业作为发展重点。2010年国务院发布《关于加快培育和发展战略性新兴产业的决定》,指出要加大支持力度、加快培育相关产业;2016年国务院印发《“十三五”国家战略性新兴产业发展规划》提出了更为宏大的目标,将新一代信息技术等5个产业规划为10万亿元级的经济新支柱。

2018年,习近平总书记在中国科学院第十九次院士大会、中国工程院第十四次院士大会上发表重要讲话时强调,要突出先导性和支柱性,优先培育和大力发展一批战略性新兴产业集群,构建产业体系新支柱。科技创新相关行业逐渐获得了资本市场的关注。

随着人口红利消退,我国移动互联网逐渐进入存量博弈市场。2018年,我国早期投资偏向面向消费者服务(C端)和商业模式创新的领域逐渐降温,与战略性新兴产业相关的“硬科技”领域开始受到关注。根据私募通统计:2018年我国早期投资于人工智能领域的案例增长24.21%,高端装备制造领域增长45.45%,电子及半导体领域增长32.61%、生物医疗增长20.91%。核心科技技术创新遇到发展良机。

产业互联网取代移动互联网成为机构投资探索新方向。自2010年我国智能手机普及风暴开始,移动互联网产业投融资逐渐升温。随着第四代移动通信(4G)网络基础设施的普及和移动终端运算能力的提升,移动互联网在整体行业中的地位愈发重要。经过2010-2018年的快速增长,我国移动互联网相关市场逐渐达到饱和状态,线上流量的成本上升和三四线“下沉”战场的开辟标志着移动互联网进入存量博弈时代。

当前,我国经济增长动力转换和产业结构升级进入重要时期,作为推动产业转型和升级的关键力量,产业互联网的发展在当前阶段受到各方的重视。华为在5G通讯协议、设备、基带、芯片领域深度布局,在国际上抢占先机,为下一代通讯技术全面商用铺平道路。随着腾讯改革组织架构,首度提出“拥抱产业互联网”、百度持续“All in AI”战略,以及阿里巴巴深耕“新零售”领域,互联网与实业体系的深度融合成为未来大趋势。大数据、云计算开始应用于传统工业和企业服务领域,物联网、人工智能为未来支撑起一片广阔的想象空间。2019年一季度腾讯财务报告显示,受益于商业支付及云服务收入的增长,腾讯金融科技及企业服务的收入同比增长44%,腾讯的“产业互联网”战略初露锋芒。

与2017年相比,互联网行业2018年早期投资案例数与投资金额基本持平。行业内部投资案例仍主要集中于网络服务,投资案例数和投资金额占比分别为64.44%和60.40%。总体而言,“互联网+”的热度仍在持续,市场关注热点正在从to C类业务转向to B类的产业互联网,互联网模式将和实体经济结合更加紧密,继续深化改造传统经济。多元化探索和对外部行业的渗透是互联网行业下一阶段的主要目标。