中国肉牛行业未来的趋势可能集中在消费升级驱动需求增长、技术创新提升生产效率、政策支持引导产业升级、产业链整合优化、品种改良和品牌建设等方面。同时,环保压力和资源约束会促使行业向绿色可持续发展转型。

需要注意的风险包括进口竞争加剧、疫病防控、成本波动以及消费者偏好的变化。在人均耕地面积相对不富裕的中国,肉牛产业的发展过程中,兼业化和专业化养殖需要长期并存。既生产相对价格低的平价肉,也生产附加值高的分级高端肉。

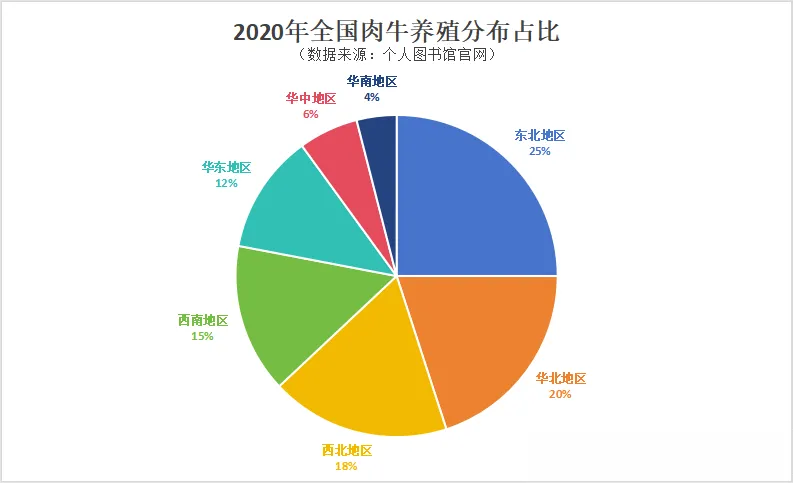

总体来看,我国肉牛养殖产业呈现由原来的中原优势区逐步向东北、西北和西南优势区转移的趋势。

中国肉牛产业正处于转型升级的关键阶段,未来发展趋势将围绕以下核心方向展开:

消费驱动型增长

1. 高端化消费扩容

高端牛肉市场年复合增长率超15%,雪花牛肉、和牛等品种价格年均上涨8%-10%,M7以上雪花牛肉年消费量突破8万吨,价格梯度达300-1200元/公斤。

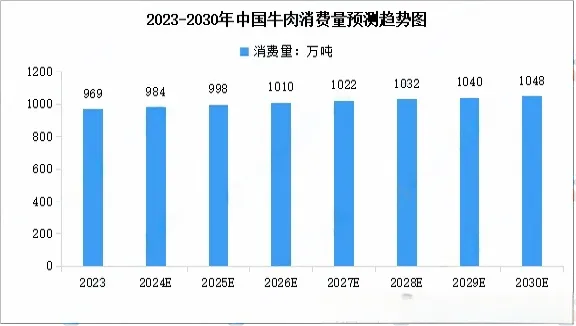

家庭人均年消费量突破6kg,一线城市达到12kg以上,2022年人均牛肉消费量达6.8公斤,较2015年增长42%,年复合增长率5.2%。

预制菜革命催生新需求,牛肉类预制菜市场规模2025年预计达600亿元。

2. 功能性需求兴起

低脂高蛋白产品市场份额年增20%,免疫增强型功能性牛肉制品研发投入增加35%。

3. 消费场景分化

商超精品柜台高端牛肉占比提升至25%,社区团购渠道年增速超60%,直播电商带动冷鲜牛肉销量增长3倍。

生产端技术革命

1.智慧牧业体系

北斗定位项圈普及率达30%,实现运动量智能监控,5G牧场管理系统降低人工成本40%•数字孪生技术使繁殖率提升15%,智能饲喂系统使料肉比优化至5.8:1。

2.生物技术突破

基因编辑技术培育出抗病力提升50%的华西牛新品种, 胚胎工厂化生产使优质种牛供应量增长3倍,微生物发酵饲料利用率提高至85%,肌苷酸发酵技术提升肉质鲜嫩度25%,基因编辑育种缩短优质品种培育周期至3-4年。

产业模式重构

1.全产业链整合

头部企业自建万头牧场比例达45%,前20强企业屠宰集中度达45%,冷链覆盖率突破60%,"养殖-加工-餐饮"垂直一体化企业利润率提高8-12%。 内蒙古、河北等主产区形成万头规模养殖基地矩阵 西南地区打造山地生态养殖示范区。

2.横向协同创新

农旅融合牧场年接待游客超5000万人次, 牛粪资源化产业产值突破200亿元,金融保险产品渗透率达35%。

绿色发展转型

1.低碳生产体系

沼气发电满足牧场60%能源需求, 碳足迹认证产品溢价达20%,种养结合模式推广面积超3000万亩。

2.生态补偿机制

草原载畜量智能监测系统覆盖90%牧区, 生态牧场补贴标准提升至150元/亩, 碳交易试点牧场年收益增加8%。

国际竞合新格局

进口替代战略高端牛肉自给率提升至40%,澳洲活牛进口配额压缩至10万头,南美牛肉关税配额使用率下降至65%。

出海新路径清真认证牛肉出口中东增长45%, 跨境冷链专列年运输量达5万吨,技术输出东南亚建设10个示范牧场。

政策驱动方向

1.种业振兴工程

建立国家级核心育种场30个, 冻精补贴标准提高至50元/支, 种质资源库保存品种达80个。

2.产业集群建设

创建国家级产业园15个, 优势产区基础设施投资超200亿•,产业强镇扶持资金年增20%。

关键挑战与对策

1. 成本控制

发展青贮玉米种植带,降低饲料成本15%, 推广胚胎移植技术缩短世代间隔。

2. 疫病防控

建立四级防疫体系,疫苗覆盖率提升至90%,应用区块链技术实现全程溯源。

3. 人才储备

设立"现代牧业英才计划",年培养专业人才5万人,引进智能养殖专家团队。

预计到2025年,中国肉牛产业产值将突破1.5万亿元,规模化养殖占比达到60%,国产高端牛肉市场份额提升至35%。行业将呈现"品种优良化、生产智能化、经营集约化、产品品牌化、产业生态化"的显著特征,形成具有全球竞争力的现代肉牛产业体系。

来源:农业农村部《中国畜牧兽医年鉴》、国家肉牛牦牛产业技术体系年度报告等

声明:除原创内容及特别说明之外,推送稿件文字及图片均来自网络及各大媒体,其版权归原作者所有。部分文字/图片无法核实真实出处,如涉及版权问题,请联系我们删除。文章内容仅供分享,并不对文章观点负责,从该公众号转载本文至其他平台所引发的一切纠纷与本平台无关。支持原创!

编辑 | 党总支办公室

来源 | 农业农村部《中国畜牧兽医年鉴》、国家肉牛牦牛产业技术体系年度报告等