相关报告

门店扩张带动收入增长

原材料和人工为主要成本

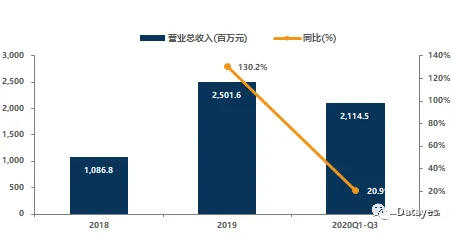

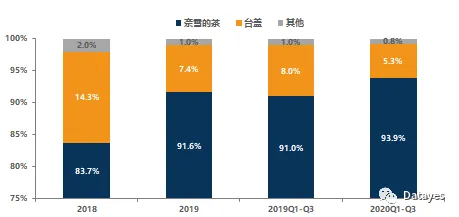

2018年奈雪的茶营业总收入为10.87亿元,2019年同比增长130.17%至25.02亿元。2020Q1-Q3公司实现营业收入5.47亿,同比增长20.85%。主力品牌奈雪的茶贡献了公司大多数营收,2020Q1-Q3占比达93.9%,子品牌台盖营收占比低。预计未来,主力品牌仍将贡献绝大部分的营收。

图1 奈雪的茶营业收入

图2 奈雪的茶分品牌营业占比

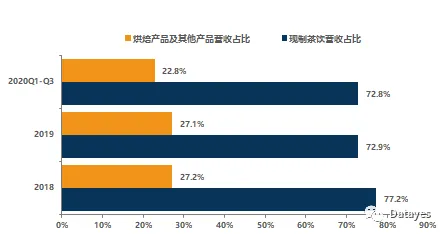

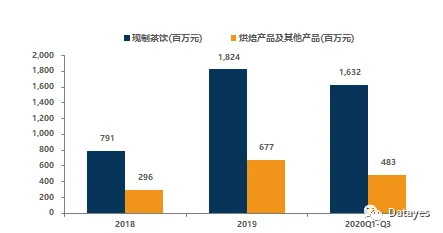

按产品分,现制茶饮占营收比例稳超70%。现制茶饮在2018年营收7.91亿元,在2019年同比增长130.59%至18.24亿元,略高于营业总收入130.17%的增速。现制茶饮占营收比从2018年的72.8%上升至2020Q1-Q3的77.2%,相应的,烘焙及其他产品占比则从27.2%降至22.8%。

图3 奈雪的茶现制茶饮/其他产品占比

图4 奈雪的茶分产品营收情况

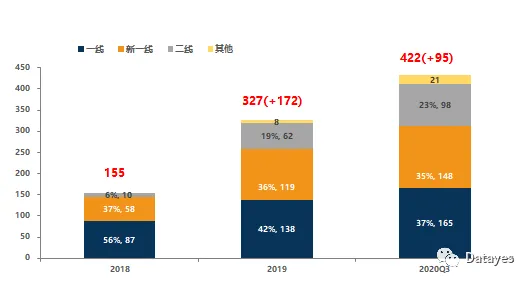

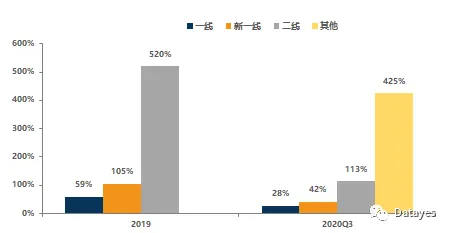

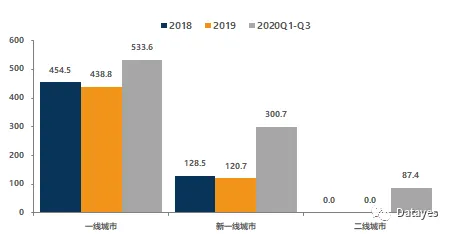

门店扩张是营收增长主要动力。截至2021年2月,奈雪的茶门店数量达到507家,新开门店180家,相比2019年增长55%,在疫情下仍保持了较快的开店速度。奈雪门店集中于一二线城市,并积极拓展下沉市场。2020Q3公司一线、新一线、二线、其他城市的门店数量分别为155家、148家、98家和21家,占比分别为36.7%、35.1%、23.2%和5.0%。从门店增速看,2020Q3一线、新一线、二线和其他城市的门店增速分别为28.1%、42.3%、113.0%和425.0%。

图5 奈雪的茶分线级城市门店分布

图6 奈雪的茶分线级城市门店增速

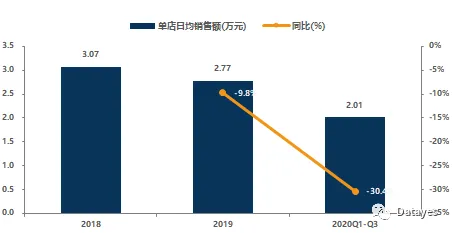

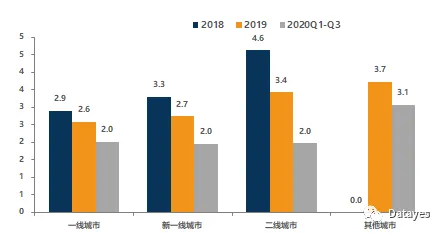

2019年奈雪的茶单店日均销售额为2.77万元,同比下降9.8%,2020Q1-Q3单店日均销售额为2.01万元,同比下降30.4%。其中2020Q1-Q3一线、新一线、二线和其他城市单店日均销售额分别为2.02万元、1.95万元、1.97万元和3.07万元,同比分别下降23.8%、32.1%、50.6%和38.7%。单店收入下降主要是一二线城市门店加密对单店访客量有所分流,以及疫情影响导致门店经营受限、客流减少。但疫情后茶饮整体恢复较快,2020Q3奈雪的茶平均单店日销售额恢复到2.27万元,恢复到2019年同期的84.7%。

图7 奈雪的茶单店日均销售额及增速

图8 奈雪的茶分线级城市单店日均销售额(万元)

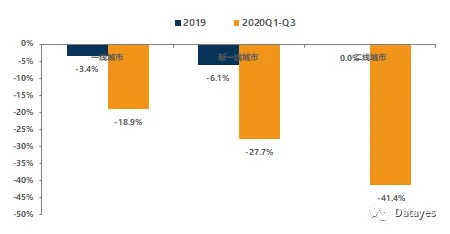

从同店来看,2019年奈雪的茶整体同店销售额为5.6亿元,同比下降4%,其中一线、新一线城市同店销售额分别为4.4亿元和1.2亿元,同比分别下降3.4%和6.1%,主要是门店加密对顾客有所分流。2020Q1-Q3同店销售额为9.2亿元,同比下降24.6%,其中一线、新一线和二线城市分别下降18.9%、27.7%和41.4%,主要是疫情影响所致。2020Q3同店销售额恢复到2019年同期的90.9%。

图9 奈雪的茶同店销售额(百万元)

图10 奈雪的茶不同线级城市同店销售增速

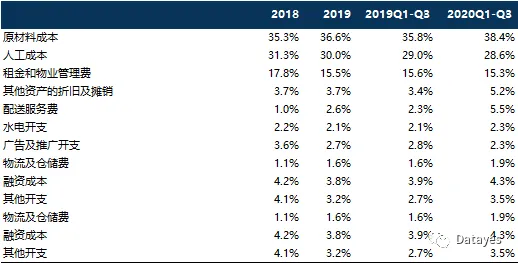

原材料和人工为奈雪的茶主要成本。2020Q1-Q3原材料和人工成本分别占营收比重的38.4%和28.6%,较2019年同期分别上升2.6个百分点和下降0.4个百分点。其中原材料成本占比上升主要源于原材料物价上涨,以及疫情导致订单减少,致原材料损耗增长;人工成本降低主要源于店员效率提升,以及数字化升级,致在线点单人数增长。公司公告披露,奈雪的茶将持续升级及数字化其供应链系统,以实现更准确的存货预测等措施,有效控制成本支出。

表1 奈雪的茶各项成本占收入比重

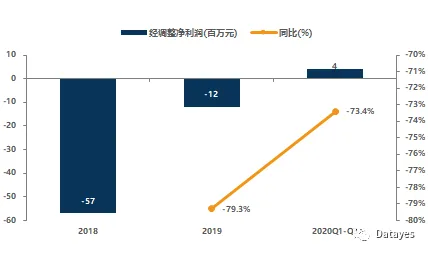

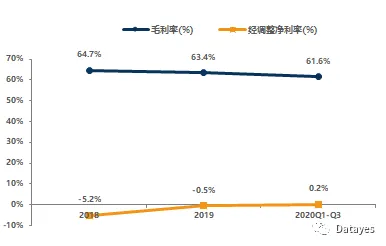

2018、2019和2020Q1-Q3奈雪的茶毛利率分别达64.7%、63.4%和61.6%,其中2020Q1-Q3毛利率同比下滑的主要原因为会计处理导致约9610万元的不可抵扣进项增值税计入材料成本,若排除该影响则2020Q1-Q3毛利率将达66.2%,同比提升2个百分点。2018、2019和2020Q1-Q3经调整净利润分别为-5658万元、-1174万元和448万元,对应净利率分别为-5.2%、-0.5%和+0.2%,2020Q1-Q3由负转正主要系公司集团层面经营效率不断提升。

图11 奈雪的茶经调整净利润情况

图12 奈雪的茶经调整利润率情况

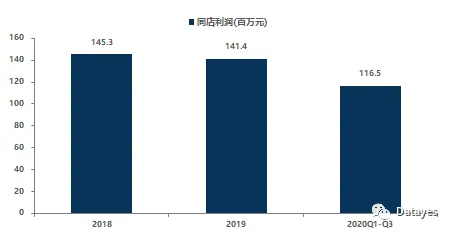

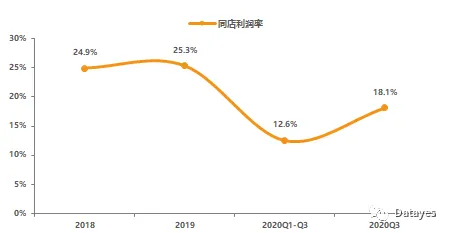

从同店来看,奈雪的茶同店利润率较为稳定。2018年、2019年同店利润率分别为24.9%和25.3%,2020Q1-Q3受疫情影响同店利润率为12.6%,同比有较大下滑,但Q3同店利润率恢复到18.1%。其中奈雪的茶门店密度最大的深圳2018、2019和2020Q3同店利润率均持续提升。

图13 奈雪的茶同店利润情况

图14 奈雪的茶同店利润率情况

未来以PRO 店为扩张主力

升级数字化运营和供应链

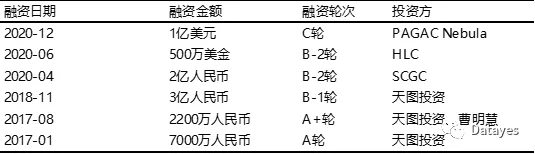

奈雪的茶母公司深圳品道管理成立于2014年,2015年首间奈雪的茶茶饮店于深圳开设,仅过一年多便获得7000万元的A轮融资,且在此后3年内陆续获得如天图投资、深创投、PAG等知名投资机构的投资。公司通过较早与投资机构接触,一方面在拓展门店等方面获得了资金支持,同时在供应链及渠道等方面可产生协同效应,具备一定先发优势。

表2 奈雪的茶融资经历

资料来源:招股说明书

2021年2月,奈雪的茶正式向香港联交所提交招股文件。发行前,彭心、赵林夫妇通过各自持有林心控股50%的股份,间接持有公司67.04%的股份,同时员工股权激励平台8.32%股权对应的投票权由其控制,彭心、赵林夫妇为公司的实际控制人,实控人股权结构稳定,且员工股权平台较高的持股比例有利于核心员工的激励。

图15 奈雪的茶股权结构(发行前)

资料来源:招股说明书

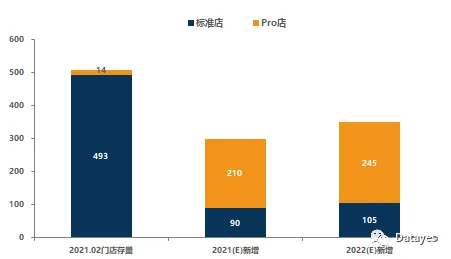

公司募集资金将主要用于以下四方面:(1)未来三年扩张茶饮店网络并提高市场渗透率。公司计划2021年及2022年主要于一线、新一线城市分别开设300间及350间奈雪的茶茶饮店,其中约70%将规划为奈雪PRO茶饮店;预期2023年新开店数量不低于2022年。募集资金作为扩张计划的初始资本支出及其他相关费用、支付租金、用于店员照片、培训及留聘。(2)未来三年进一步开展整体运营的数字化,覆盖人员管理、存货管理等店内运营主要方面,进一步数字化简化店内运营,通过增强技术能力增强运营效率。(3)未来三年提升供应链及渠道建设能力,以支持规模扩张。包括建设中央厨房,从而更迅速更具成本效益地供货。同时加强鲜果茶及零售产品的电商、短视频、直播平台等新零售渠道建设,营销推广以提高市场份额。(4)营运资金及作一般企业用途。

图16 奈雪的茶PRO店2021/22新增门店情况

更多高价值消费品数据,请前往Datayes!Pro:

“投资研究→指标库”

扫二维码 | 免费申请账号

网址|r.datayes.com

风险提示:以上内容为使用Datayes!Pro工具进行智能分析之样例,不构成投资建议。具体分析工具的使用,请前往Datayes!Pro(r.datayes.com)。