一、市场表现及估值

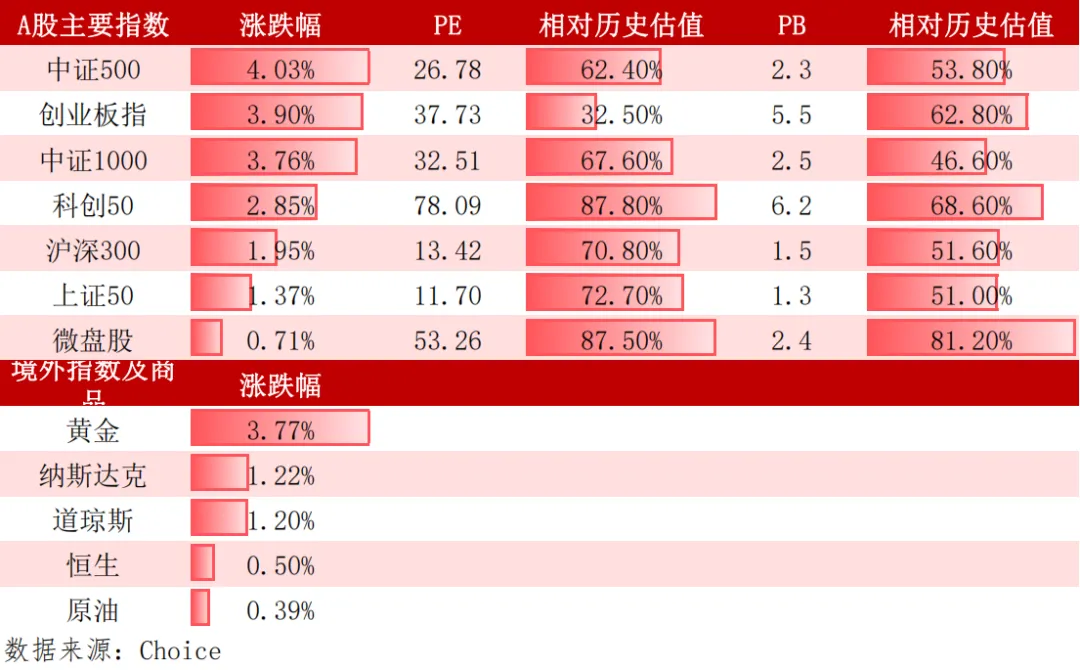

表1:市场指数上周表现及估值

表2:中信行业一周表现及估值(涨跌幅前五和后五)

债券

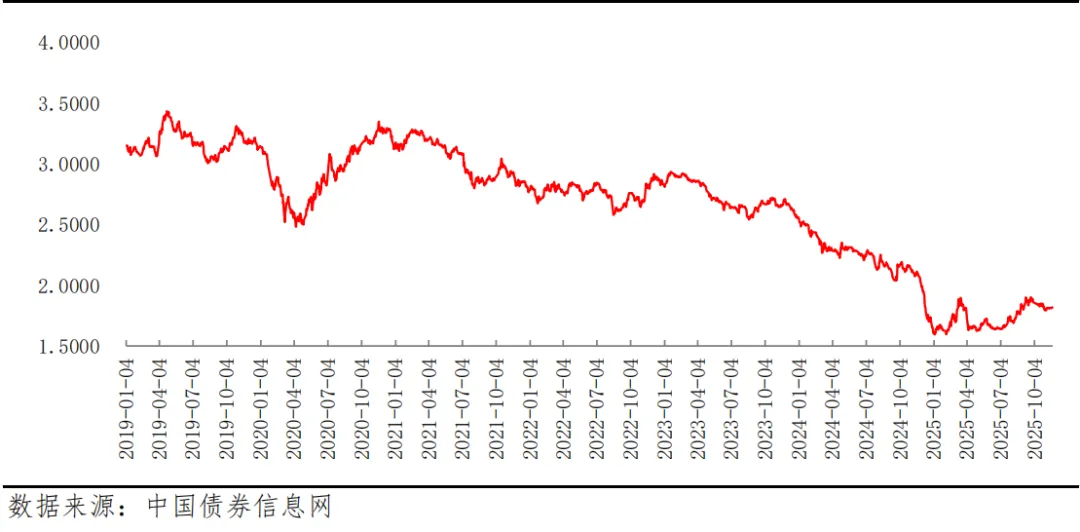

十年期国债收益率较上周上升0.68个基点。十年期国债期货主力合约较上周上涨0.18%。

表3:十年期国债收益率变化

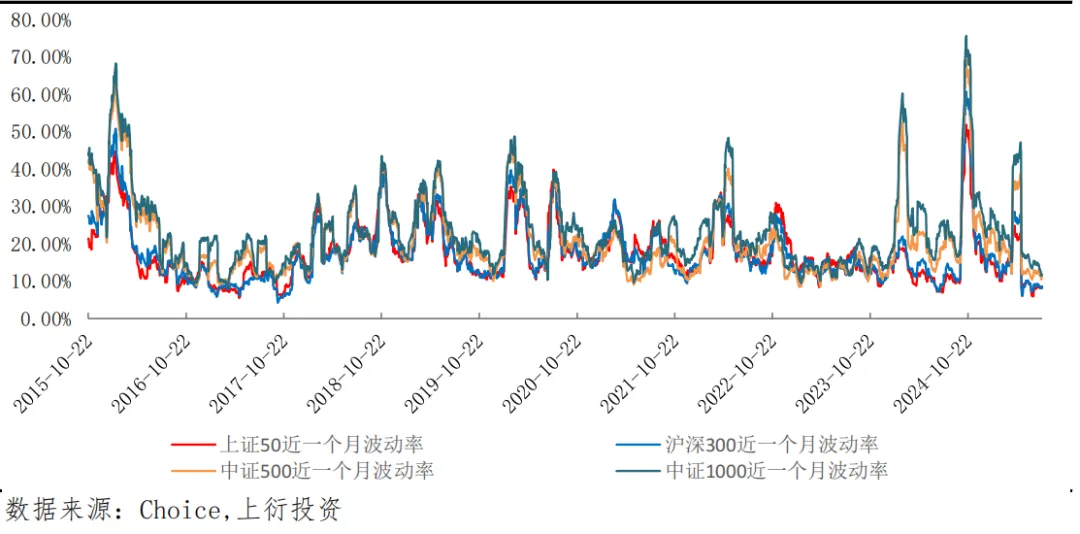

上周上证50、沪深300、中证500、中证1000一个月历史波动率均处于偏低水平。期权隐含波动率方面,50ETF、300ETF、1000股指期权隐含波动率有所反弹。

表4:四大股指波动率统计

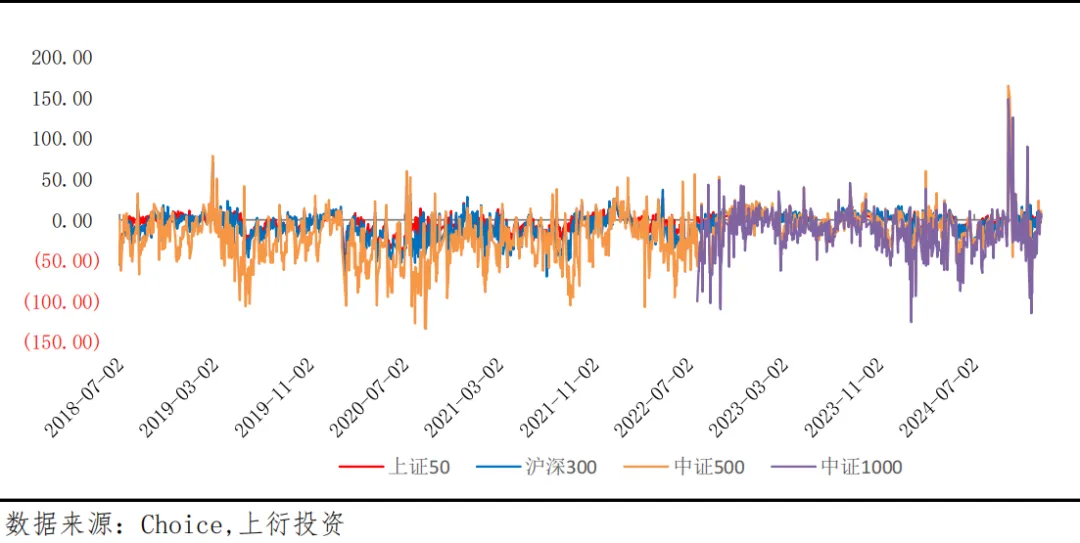

股指期货基差

基差方面IH、IF、IC、IM(长期拟合基差)贴水率收敛,为0.10%、3.11%、7.20%、10.18%。

表5:股指期货基差统计

图3:主力合约基差点数趋势图

图4:基差比率趋势图

二、市场资金情况

上周资金整体净流入约317亿元。其中资金流入方面,融资余额增加394亿元,公募新发行(股票及混合基金)本周相比上周增加47亿元,新增发行127亿元,股票类ETF申赎方面,上周净申购154.6亿元。资金流出方面,产业资本净减持120.08亿元。这段时间,基金发行数增加,ETF流入减少,两融流入增加,IPO减少,资金总体流入增加。

表6:一周资金净流入统计

往期回顾

上周市场报告(2025.12.1-2025.12.5)

突破1000

年度“大黑马”

工业金属补涨

本公众号所发任何策略或示例,均仅限于理论分析层面,并不构成实际操作建议,若依此操作造成的损失,我司概不负责。