▲点击图片领取产业链全景图

公众号后台回复:“100”,获取产业链全景图

公众号后台回复:“社群”,进入知识分享社群

热文推荐:

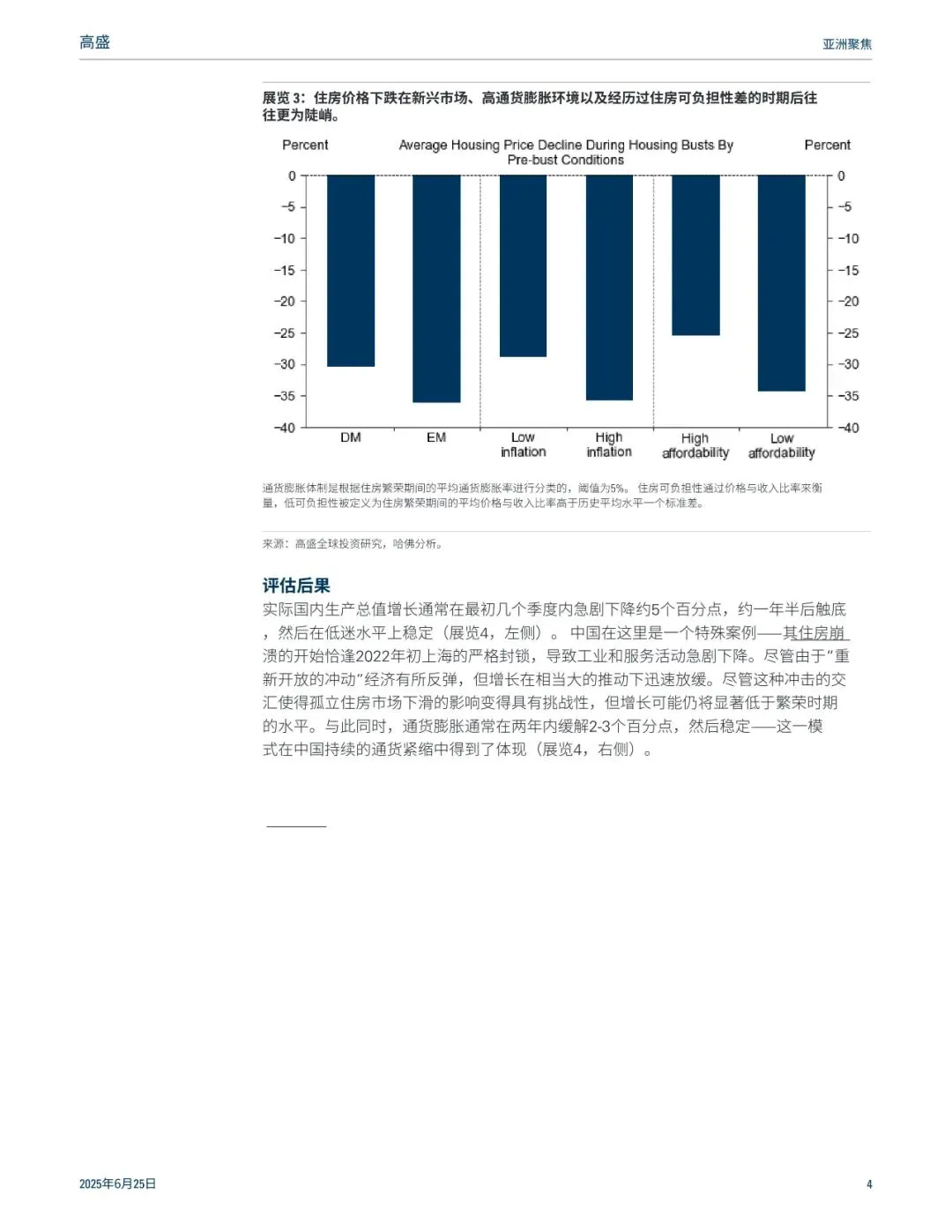

2025年7月19日,国际知名投行高盛发布最新研究报告,基于全球60年21次房地产崩溃案例的对比分析,预测中国房价将在2027年触底,未来两年或再跌10%,全国均价累计跌幅或达30%。这一结论引发市场广泛关注,其核心逻辑与政策变量成为舆论焦点。

报告获取方式

长按下方二维码

回复: 高盛

全球样本下的“中国剧本”:六年调整期成共识

高盛报告指出,全球房地产危机平均持续六年,房价从峰值到谷底的中位数跌幅为30%。中国自2021年四季度房价见顶以来,已累计下跌20%,若遵循典型周期,2025-2027年将是最后的寻底阶段。报告特别强调三大“中国特殊性”:

政策克制性:中国未采取大规模财政货币刺激,政策放松幅度远低于全球危机后平均水平;

非住宅对冲:制造业、基建投资占比逆势上升,部分缓冲了地产下滑冲击;

数据失真风险:2022年疫情封控导致数据异常波动,需修正后评估真实调整幅度。

市场分化加剧:一线企稳在望,三四线承压长期

高盛预测,一线城市房价或于2026年率先企稳,而三四线城市可能面临“长期抗战”。这一判断与当前市场表现高度契合:

一线城市韧性显现:2025年上半年,北京、深圳、广州新房成交同比分别增长11.9%、42%、17%,6月单月广州新房成交6796套,创年内新高;

二手房“以价换量”:6月一线城市二手住宅价格同比降幅扩大,北京部分学区房24小时加价百万成交,但整体挂牌量仍处高位;

三四线“腰斩”风险:涿州、廊坊等环京城市房价跌幅超50%,部分区域库存去化周期长达5年以上。

政策变量:8万亿财政子弹成关键拐点

高盛明确提出,若中央追加8万亿元财政刺激,底部或提前至2026年;若维持当前政策力度,磨底期可能延续至2028年后。当前政策工具箱已部分打开:

需求端:首付比例降至15%、房贷利率下限突破3%,公积金贷款额度提升;

供给端:住建部计划收购4.4万亿元库存转化为保障房,北京、广州等地试点“以旧换新”补贴;

企业端:专项债收储、城中村改造专项贷款加速落地,但民营房企融资仍受限。

风险警示:债务与库存“双杀”格局未破

报告直指两大核心矛盾:

债务高压:房地产相关债务总额达59万亿元,居民杠杆率虽从峰值72.4%降至预期60%,但仍高于2019年水平;

库存堰塞湖:截至2024年底,全国商品房库存达93万亿元,按当前销售速度需4年消化。

高盛警告,若房价再跌20%-30%,2021-2023年购房的高负债家庭将面临负资产风险,法拍房激增可能进一步冲击市场信心。

市场回应:理性与分歧并存

乐观派:国家统计局数据显示,70城房价同比跌幅连续6个月收窄,6月新房价格环比上涨城市增至4个,上海、杭州等核心城市地王频出;

谨慎派:中指研究院指出,二手房挂牌量仍在攀升,深圳、北京挂牌房源分别达7.5万套、15万套,业主议价空间扩大至5%-8%;

机构行动:华润、中海、龙湖等头部房企获高盛“买入”评级,但中小房企债券违约潮未止,2025年上半年百强房企销售额同比下降7.1%。

专家观点:触底不等于反弹,结构性转型是关键

广东省住房政策研究中心副主任李宇嘉认为,楼市“止跌企稳”需满足三个条件:

收入预期稳定:青年失业率需降至10%以下;

供需平衡:全国人均住房面积超41平方米,需通过城市更新、保障房建设优化结构;

信心修复:避免“政策脉冲式放松”,需建立长效机制。

高盛报告最后强调,中国房地产调整虽符合全球规律,但政策自主性、制造业竞争力及城镇化潜力可能改写剧本。市场正等待7月下旬政治局会议的定调,而这场关乎200万亿元资产重定价的博弈,远未到终局。

——推荐阅读——

产业链图谱获取方式

长按下方二维码

回复: 产业链

产业链图谱获取方式

长按下方二维码

回复: 产业链

干货▶

干货▶

扫码进入知识分享社群

分享优质内容,让阅读有价值

愿行者智,并智者行

公众号后台回复 “社群”, 加入社群