AIGC

Report from MAgent

2025年中国AIGC大模型估值全景与港股上市分析

2025 China AIGC LLM Valuation & HK IPO Analysis

前言:

2025年,中国AIGC大模型行业迎来从私募融资到公开市场的关键一跃。本报告全景扫描国内估值格局,深度聚焦智谱AI与MiniMax的港股上市突破,为市场提供首个公开定价基准与价值发现坐标。

PART 01

市场概览

价值分化的十字路口

2025年的中国AIGC市场正站在资本化进程的关键节点。随着智谱AI与稀宇科技MiniMax双双通过港交所聆讯,中国大模型产业迎来了从私募融资到公开定价的历史性转折。这不仅标志着两家企业的资本化突破,更为整个行业建立了首个公开市场价值锚点。

当前估值格局呈现鲜明的中外分化特征。在国际市场,OpenAI 5000亿美元与Anthropic 3500亿美元的高估值,确立了全球第一梯队的价值标尺。而在国内市场,智谱AI 200-250亿元人民币、MiniMax 42.4亿美元、深度求索30亿美元、月之暗面33亿美元的估值区间,则勾勒出中国大模型企业的现实定位。

这种差距反映了几家大模型厂商在技术路径、市场空间、资本流动性和地缘风险的多维度博弈。中国大模型企业正通过差异化的技术路线和本土化的商业策略,在缩小技术差距的同时,构建独特的价值创造逻辑。

PART 02

估值梯队

三层结构逐渐成型

中国大模型企业的估值分布已经形成了清晰的三个梯队,每一层级都代表着不同的发展模式和资本预期。

第一梯队

港股上市先行者

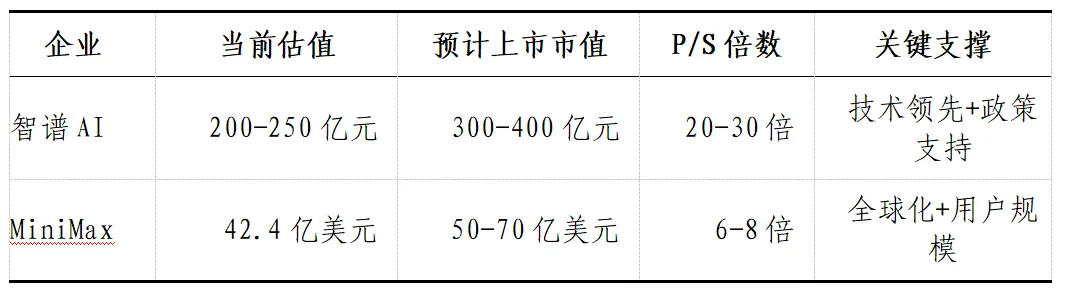

智谱AI(估值200-250亿元)作为清华大学背景的"AI国家队",承载着技术自主创新的期望。公司采取开源与闭源并行的双轨战略:开源GLM系列累计下载超3000万次,构建了坚实的开发者生态;闭源高级模型通过API服务实现商业化变现。2024年收入3.12亿元、年复合增长率130%的业绩展现了强劲增长,但29.58亿元的净亏损也提醒市场,这仍是一个高投入的发展阶段。

稀宇科技MiniMax(估值42.4亿美元) 则以全球化布局创造了独特的价值叙事。服务全球200多个国家、2.12亿用户的网络效应,为其估值提供了差异化的支撑。虽然与同阶段的Anthropic存在95%的估值折让,但四年冲击上市的"闪电速度"依然展现了强大的执行能力。

第二梯队

技术特色型企业

深度求索(估值30亿美元) 凭借开源策略和成本效率打开了局面。训练成本仅为GPT-4的8.8%,在MMLU等基准测试中超越GPT-4 Turbo的表现,打破了"开源性能弱"的行业认知。腾讯、高榕创投等机构的投资背书,验证了其技术路线的市场认可。

月之暗面Kimi(估值33亿美元) 坚守长文本处理的技术高地。200万字上下文处理能力,在学术、法律等专业场景建立了差异化壁垒。然而,2025年融资环境趋紧,为其估值维持带来了新的挑战。

第三梯队

生态赋能型业务

互联网巨头的大模型业务呈现出另一种价值逻辑。阿里巴巴通义千问、腾讯混元、百度文心一言和字节跳动豆包均未独立估值,而是作为生态系统的有机组成部分。它们通过赋能核心业务、提升用户体验、创造协同效应来贡献价值,这种"生态内嵌"模式形成了独特的竞争优势。

PART 03

港股上市的双重意义

智谱AI与MiniMax的港股上市,不仅是个体的资本化突破,更承载着行业层面的多重意义。

(一)定价基准的确立

两家企业的上市将为中国AIGC行业建立首个公开市场定价基准。招股定价的市销率倍数、上市后的市值表现、交易流动性等指标,都将成为未上市企业的价值参照。基于2025年收入预期,智谱AI上市后市值预计在300-400亿元区间;MiniMax基于2026年收入预期,市值预计在50-70亿美元区间。

(二)资本通道的验证

港股18C章为未盈利科技企业提供了新的上市路径。两家企业的上市表现将直接影响后续AI企业的资本化选择。成功上市将打开融资通道,吸引更多资本进入;若表现不佳,则可能影响整个行业的融资环境。

PART 04

估值驱动因素的演变

2025年,大模型企业的估值逻辑正在发生深刻变革。传统的技术参数权重显著下降,商业化能力和经济效益的重要性大幅提升。

(一)Tokens经济模型的兴起

新的估值范式以Tokens为核心,构建了更加精细的价值评估框架:

企业价值 = ∑(Tokens处理量 × 单位Token利润率 × 客户生命周期 × 生态乘数)

在这个框架下,各家企业呈现出不同的价值特征:

DeepSeek:每百万Tokens 0.6美元的低价,67%的毛利率,体现开源成本优势

OpenAI:1.54美元的单价,35%的毛利率,反映技术领先溢价

智谱AI:约1.2美元的定价,33%的毛利率,平衡技术与市场

Anthropic:2.1美元的高单价,38%的毛利率,体现企业级安全溢价

(二)中外估值差距的结构性分析

OpenAI与智谱AI之间140倍的估值差距,源于多重结构性因素。技术代际上,美国企业在基础模型、多模态能力方面仍保持领先;市场空间上,全球市场潜力更大;资本环境上,美元资本流动性更强;风险定价上,国际投资者对中国AI企业要求更高的风险溢价。

然而,中国企业的本土优势也不容忽视。在中文理解、垂直场景适配、政策支持和成本控制方面,中国企业正形成差异化的竞争力。

PART 05

投资视角与风险评估

(一)价值评估的关键维度

投资者需要从三个维度综合评估企业价值:

技术维度:不仅要看模型参数规模,更要关注架构创新、研发效率和技术护城河的深度。Tokens/美元成本比、多模态整合能力、研发投入产出比等指标更为关键。

商业维度:从收入规模转向经济效益分析。单Token毛利率、企业客户占比、获客成本回收期、客户生命周期价值等指标,更能反映商业健康度。

生态维度:开发者社区活跃度、合作伙伴网络质量、数据飞轮效应,这些生态因素正在成为价值差异化的关键。

(二)风险识别与应对

当前市场需要关注几个核心风险点:

技术风险:开源模型性能快速逼近,可能挤压闭源厂商的利润空间。研发投入产出比持续低于0.5的企业需要谨慎评估。

商业风险:过度依赖低价补贴的不可持续模式、客户集中度过高、应收账款周期过长等问题值得警惕。

资本风险:现金消耗率超过年收入200%且无清晰盈利路径、估值轮次间增长远超业务增长的企业,可能存在泡沫风险。

在国产CIS产业崛起的大背景下,思特威与豪威代表了两条并行不悖的发展路径:一条是以细分市场为切口,逐步向上渗透;另一条是以技术与集成优势,直接参与全球高端竞争。未来,随着汽车智能化、手机多摄化、AI视觉泛在化的发展,两家企业均有望在各自优势领域持续增长,共同提升中国在全球CIS产业的话语权。

PART 06

未来展望与策略建议

(一)行业发展趋势

2025-2027年,中国AIGC行业将呈现几个重要趋势:

技术趋同化:多模态能力从差异化优势变为基础能力,端侧部署需求快速增长,成本效率持续优化。

市场分层化:垂直行业深度整合,企业服务市场爆发,消费级应用创新将分阶段推进。

价值分化:技术优势、商业落地、生态建设三方面表现均衡的企业将获得估值溢价,单一优势的企业可能面临价值重估。

(二)投资策略建议

短期关注重点(未来6个月):聚焦港股上市表现,观察招股定价、市场认购和上市初期表现。智谱AI和MiniMax的上市表现将为行业提供重要风向标。

中期配置策略(12-18个月):根据上市企业财报验证商业假设,关注企业级市场渗透进展,在技术领先、商业验证、生态健康三个维度均衡配置。

长期价值判断(24个月以上):关注具备全球竞争力的技术平台、垂直行业深度解决方案领导者、下一代AI技术早期布局者。

智谱AI与MiniMax的港股上市,开启了中国AIGC行业价值发现的新篇章。从私募融资到公开定价,从技术故事到商业验证,从国内市场到全球视野,中国大模型企业正在经历深刻的价值重估。

在这个过程中,真正的价值将属于那些能够将技术优势转化为商业成果、构建健康生态系统、持续优化成本效率的企业。投资者需要以更加理性、全面和长期的视角,在行业分化和价值重构中,识别真正具备持续竞争力的优秀企业。

扫码添加关注哦

微信|科睿橦见