今天跟大家分享兴业证券的《宠物行业深度:“它经济”兴起,宠物用品行业空间广阔》。希望对行业内外相关人士有所帮助。具体如下:

海内外宠物行业发展差异较大,美日稳增长,中国正处高速发展期

美国家庭饲养率全球领先

多年发展铸就宠物行业刚性需求

近年美国宠物经济稳定增长,为全球第一宠物饲养与消费大国,养宠物已经成为美国人生活中的重要组成部分。

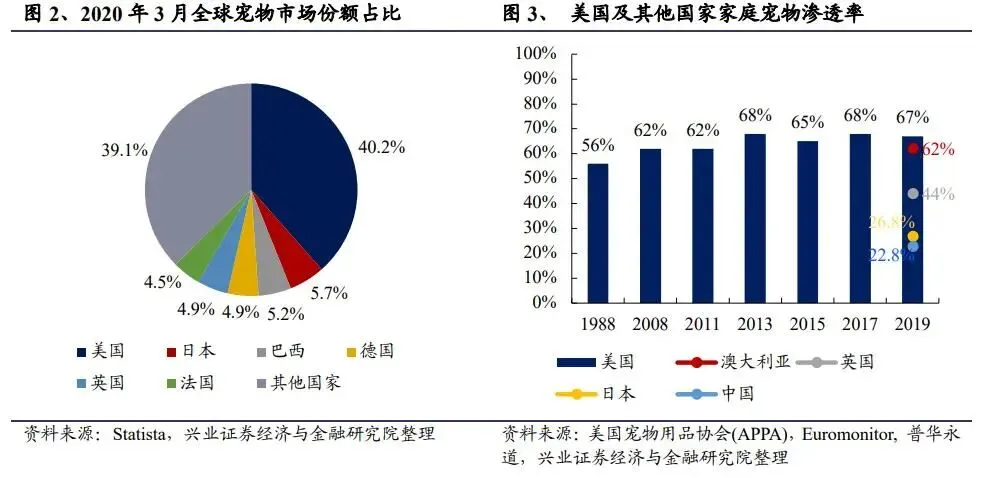

美国宠物行业市场规模大,2020年美国宠物经济占全球宠物经济总额的40%。

美国宠物渗透率全球领先。美国2018年拥有宠物的家庭数量已达到8460万户。

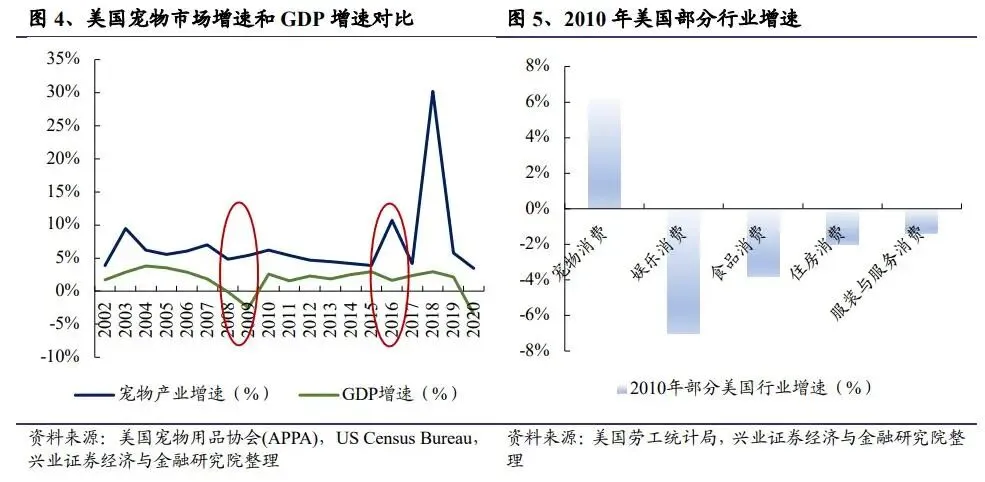

美国宠物行业表现出极强刚性。宠物消费受经济周期的影响很小。

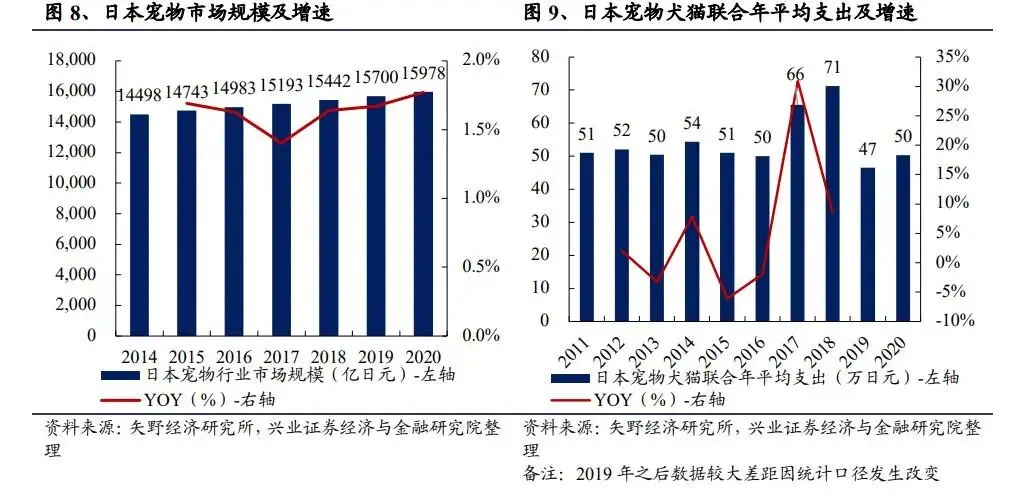

日本宠物数量小幅下滑

消费意愿提升促进行业规模稳步增长

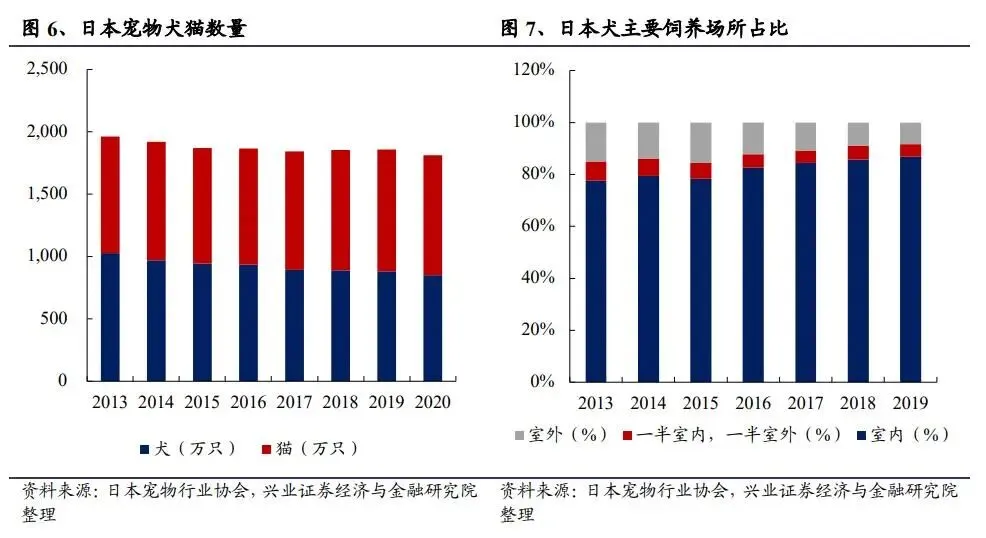

日本宠物犬数量小幅下滑,宠物猫数量保持稳定,室内养宠占比提升,使得配套宠物日用品需求旺盛。

宠物数量的递减并未拉低日本宠物行业市场规模,原因是饲养宠物的主人愿意投资在宠物身上的金额增加。

中国宠物行业正处高速发展期

中国宠物行业起步较晚,宠物概念在上世纪90年代才悄然兴起,当前中国宠物经济已进入高速发展期,但渗透率低、科学养宠观念普及度低。

中国宠物行业产业结构

上游

宠物繁育与交易环节绑定关系极强,但国内尚无规模化的养殖机构,市场现状缺乏监管和标准化流程。

中游

宠物食品行业是宠物经济中消费占比最大的行业,宠物食品市场高度分散且活跃。

宠物用品行业近年发展迅速,消费者越来越关注宠物用品品牌,这将推动企业建立自主品牌,发展个性化商品。

下游

宠物服务中宠物医疗为最大的子领域,中国宠物医疗行业起步较晚但发展迅速,属于朝阳行业,市场认知度和渗透程度在不断提升。

其他宠物多元化和创新性服务(如宠物美容、寄养、训练和丧葬等服务)纷纷出现,但规模仍然较小且分散。

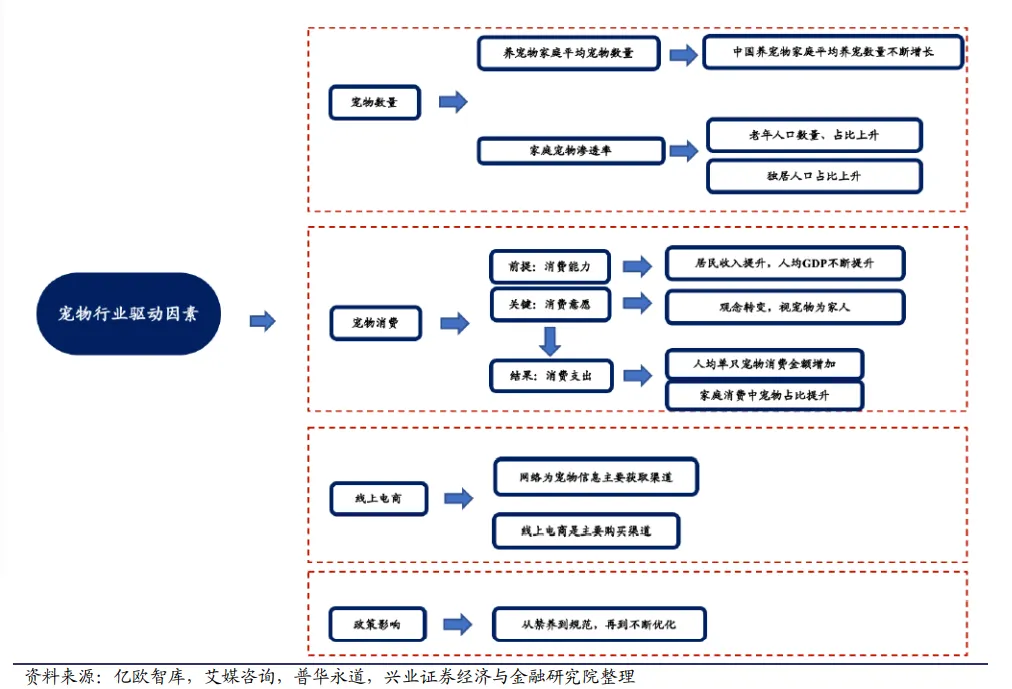

宠物行业发展驱动因素探究

海外宠物用品需求刚性,国内正处发展前期

宠物用品行业细分领域介绍

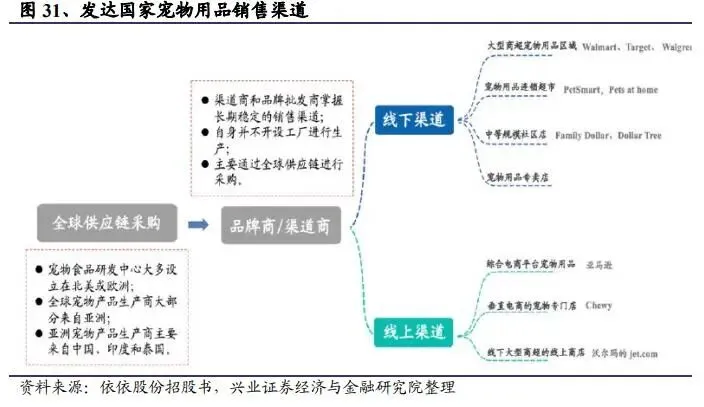

海外宠物用品行业:

销售渠道成熟,依靠全球采购

北美是宠物用品市场最大消费地区,日本对宠物用品的需求稳定。

国外宠物用品行业品牌商销售渠道成熟,主要依靠全球采购。

线下渠道主要有大型商超、宠物用品连锁超市、社区店、宠物用品专卖店等,线上渠道主要有综合电商平台、垂直电商宠物专门店、大型商超线上商店。

中国宠物用品市场不断增大

清洁和日常用品占比最大

消费者更偏好线上购买渠道

中国宠物用品市场不断扩大,但仍处于前期发展阶段。

规模来看,清洁用品和日常用品占比最大。

频次来看,宠物日用和宠物清洁日常消耗大,购买频次高,宠物玩具和服装相对来说属于耐用品,购买频次相对较低。

渠道来看,线上便偏好占比较大。

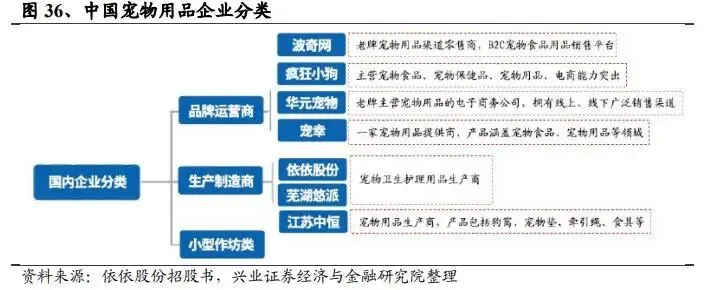

中国宠物用品行业市场高度分散,主要由三类市场参与者:1)宠物品牌运营商;2)具有较好研发、设计、生产能力的卫生用品生产商;3)规模比较小的作坊式的宠物用品生商。

免费下载完整报告

请在公众号后台回复“宠物用品”

「文末福利」

欢迎在评论区分享

优质留言者可获得1份

中国宠物业首个视频杂志的实体读本

《苗句》杂志

点击下方卡片关注前瞻宠物研究院

和新老创业者一起深耕宠物行业

?