1,市场主打纱线及针织布品种:开机布种以双面,罗纹为主,用纱品种相对分散,人棉,TC,TR等价格低的品种稍好,整个全棉纱只有高支数50支,60支紧俏好走货;40支高紧订货备货稍有启动,但随棉纱价格上调,又有所放缓。

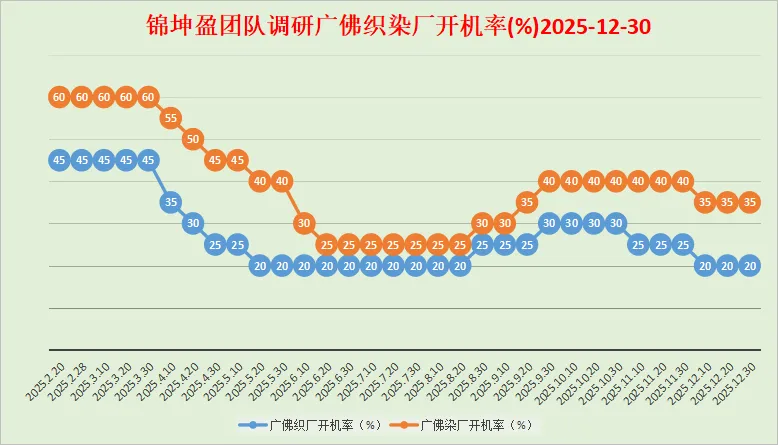

2,大圆机、横机开机率:平均2成左右,延续淡季走势,秋冬季面料已收尾,春夏面料缓慢启动。

3,大型布行的采购意愿:今年传统旺季表现平平,尤其是近两三年下游服装很多以电商线上销售为主,快返模式,同时原材料价格波动较大,导致布行不敢大量备货,采购原材料极其谨慎,刚需采购,刚需生产。

4,中大布行的淡旺情况:中大市场人流偏少,市场低迷,出货量也相对有限。

5,张槎工业区运纱平板车多少:纺纱工厂长途到货数量下降明显,最能反映佛山张槎针织淡旺行情的几大区域朗宝工业园区、存院路、朗宝中路、朗沙路畅通无阻。

6,短途运输:短途货车拉货数量近几天明显下降。

7,各棉纱仓库的使用率:因中小型贸易商备货热情不高,张槎及其附近大型棉纱公共仓库库容比较松动。

8,染厂开机率:平均3~4成左右,订单量较少,生产极不饱和,对比同期染厂也明显淡了不少。

9,棉花:郑棉CF2605主力合约在14045~14700之间大幅震荡,预计短期内仍以区间震荡为主。目前新棉加工检验集中上量、上市,原料供应维持宽松格局。

10,纺纱厂:市场低迷需求弱,纺纱厂出货缓慢,因主动性压缩产能,大型纺纱厂库存压力不大。棉花期货上涨过快,纺纱厂报价跟涨,但棉纱涨价幅度不及棉花,纺纱利润进一步压缩。整体纺纱厂对后市信心缺乏,原料备货积极性不高,随用随买原则,刚需采购。

11,出口:据海关总署统计报告,2025年11月份出口对比去年同期,纺织纱线织物及其制品,服装及衣着附件分别增加0.8%,-11.1%;1~11月累计出口对比去年同期,纺织纱线织物及其制品,服装及衣着附件分别增加1.7%,-3.7%。

12,国内需求:12月27日至28日,全国财政工作会议召开,核心目标直指“坚持内需主导,支持建设强大国内市场”。在国家的大量配套细化政策下,明年的内需市场将迎来广阔的发展。

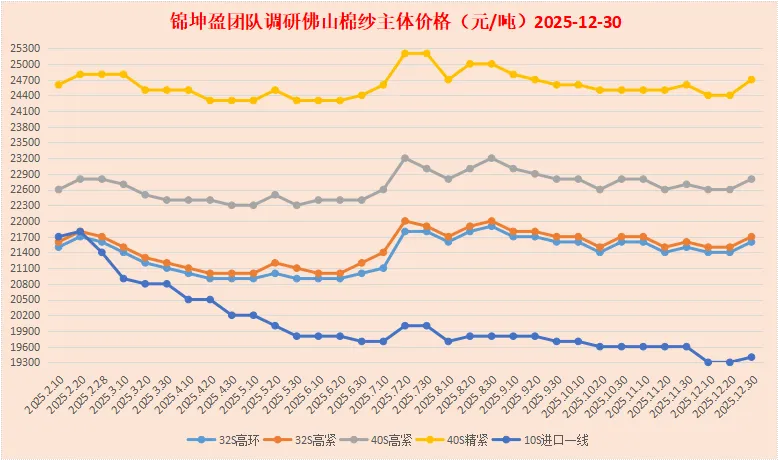

13,棉纱价格:棉花期现货涨价,棉纱价格跟涨,下游接受度不高。当前佛山市场现金含税主流报价,国产牌子货纯棉32支高配环纺21500~21600元/吨,纯棉32支高配紧密21600~21700元/吨,纯棉40支高配紧密22700~22800元/吨,纯棉40支精梳紧密24500~24700元/吨,进口一线纯棉10支赛络散货19400元/吨,整柜优惠100元/吨。

14,后市思考:2025年的纺织行业再难也已趟过去。当前,虽是纺织传统淡季,但迎来春夏面料的备货周期,布行刚准备开始小量订货备货,纺纱厂也计划抛货出货,换取纺纱厂的各项正常经营所需流动资金,不料来个突然原材料涨价,本来市场就差,下游直接不接受,这样又导致订货备货停滞。春夏面料销售旺季清明节前已淡,农历年前生产期最多一个月,春节后开工也就一个月生产期,生产时间相对高度集中偏紧。综合这几年春夏的行情,销售旺季延续的时间段越来越短,往往不足一个月甚至半个月,更加考验备货数量和节奏。上下游的价格博奕中。

最后祝各位纺织同仁元旦快乐!2026年快马加鞭,马到功成!

(最新的佛山地区棉纱、针织布市场调研报告,每个月10号、20号、30号发布,欢迎关注)