明日将有593亿元逆回购到期,政府净缴款195亿元,扰动较小。今日央行开展4823亿元7天期逆回购操作,操作利率1.40%,当日673亿元逆回购到期,单日净投放4150亿元。

2026年1月份申报纳税期限截至20日。

债券分歧指数看,日内交易盘为卖出主力,保险持续买入。债券市场交易有所增加,现券市场成交1.32万亿元,较前增加1.06%;10年期活跃国债和国开债分别成交在1.859%和1.939%,较前上行2.35BP和上行3.25BP。债券借贷市场成交1540.95亿元,较前增加5.09%。

2年期国债期货主力合约TS2603下行0.07%至102.476,对应期货收益率上行4.49个基点至1.3285%;5年期国债期货主力合约TF2603下行0.18%至105.840,对应期货收益率上行4.89个基点至1.5504%;10年期国债期货主力合约T2603下行0.28%至107.975,对应期货收益率上行4.90个基点至1.7085%;30年期国债期货主力合约TL2603下行0.91%至111.820,对应期货收益率上行6.21个基点至2.3547%。

走势分析:今日CFFEX10年期国债期货开盘价108.235,收盘价107.975,最高点108.27,最低点107.94。MACD60分钟线看,今日的大阴线直接带动DIF线跌落到0轴线以下,DEA线仍0轴以上,但绿柱逐渐放大,短期偏空。K线图看,60分钟柱今日是3阴1阳,再度跌破MA250。

国债期货开盘快速跳水,今日一只大阴线,K线(日线)在周末画的区间图里直接到了底线。如上周分析,此轮上行压力点位看108.35突破情况,不突破就难言进行右侧。108.2支撑不足则调整下行108或为下一支撑位,从今日收盘在107.975看,已经下破。最后2个交易日,预计行情清淡,多头势弱,观察107.9支撑情况。MACD日线看,DIF线和DEA线仍在0轴之上,两线拐头向下,仍在偏空区间,观察走势。

4、可转债

今日中证转债指数收盘下跌0.43%,报491.14点,成交金额773.50亿元。万得可转债等权指数收盘下跌0.35%,报239.72点。其中,再22转债、华医转债、漱玉转债、嘉美转债、北港转债跌幅居前,分别跌6.94%、6.53%、5.98%、5.77%、4.71%;天创转债、聚隆转债、航宇转债、豪美转债、伟测转债涨幅居前,分别涨9.79%、8.99%、5.50%、4.34%、3.7%。

5、权益市场

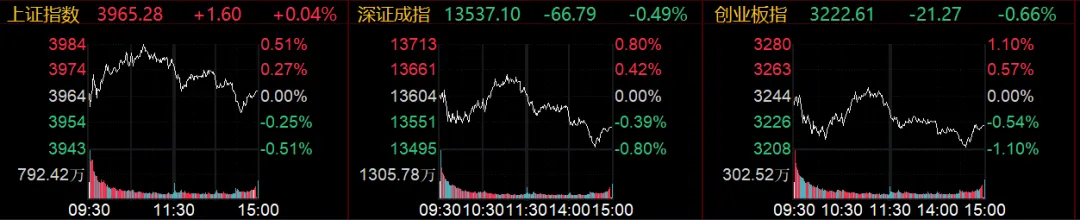

今日A股大小指数分化,沪指录得9连阳。上证指数收涨0.04%报3965.28点,深证成指跌0.49%,创业板指跌0.66%,北证50跌0.45%,科创50涨0.04%,万得全A跌0.29%,万得A500跌0.46%,中证A500跌0.48%。A股全天成交2.16万亿,上日成交2.18万亿。

碳纤维概念走高,日本东丽宣布将上调碳纤维产品价格。脑机接口概念表现活跃;商业航天概念强势不改,上交所明确商业火箭科创板上市新规;人形机器人概念持续发酵;稳定币指数午后崛起,今年加密行业并购总额超过前四年的总和。锂电池产业链深度调整,海南自贸区题材下挫。

今日港股市场冲高回落,恒生指数收跌0.71%,报25635.23点;恒生科技指数微跌0.30%,报5483.01点;恒生中国企业指数微跌0.26%,报8891.71点。市场成交额2245.08亿港元。恒生指数成分股中,京东健康下跌3.42%,长和下跌3.35%,比亚迪股份上涨3.74%,吉利汽车上涨3.43%。恒生科技指数成分股中,地平线机器人-W下跌3.20%,美的集团下跌3.05%,蔚来-SW上涨4.89%,小鹏汽车-W上涨3.88%。

6、商品期货

今日国内商品期市收盘涨跌参半,贵金属跌幅居前,铂、钯跌停,沪银尾盘跳水,最终涨0.51%;新能源材料、能源品全部下跌,碳酸锂跌7.89%,原油跌1.94%;油脂油料多数下跌;黑色系涨幅居前,铁矿石涨2.58%;农副产品、化工品多数上涨,玉米涨1.86%,塑料涨1.02%;基本金属上涨。

7、票据

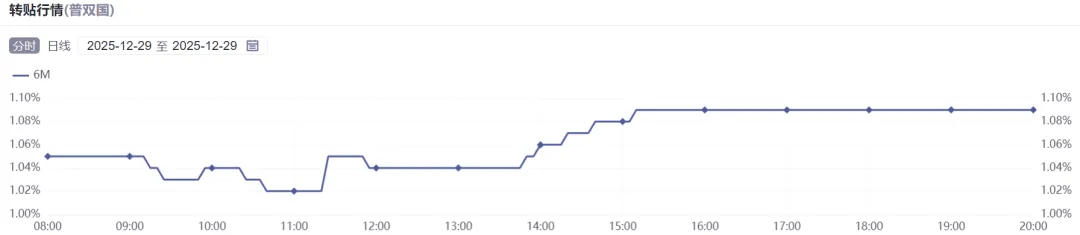

今日票据市场价格全天呈震荡上行走势,除1月到期票外,各期限均有不同程度的上行,整体市场交投冷清。早间开盘后,市场整体供过于求,价格逐步往上。其中,2月到期票以及足月票价格涨幅明显。午后市场依然寡淡,价格继续上行,至尾盘足月双国成交于1.08%附近。

8、外汇

今日在岸人民币对美元16:30收盘报7.0098,较上一交易日下跌13个基点。人民币对美元中间价报7.0331,较上一交易日调升27个基点,刷新2024年9月30日以来最高。

免责声明:文中的结论、推断和建议仅为个人观点,不构成任何投资建议,市场有风险,投资需谨慎。建议根据账户的久期、波动容忍度及现有仓位执行交易策略以应对市场变化。