背景信息

1.基础

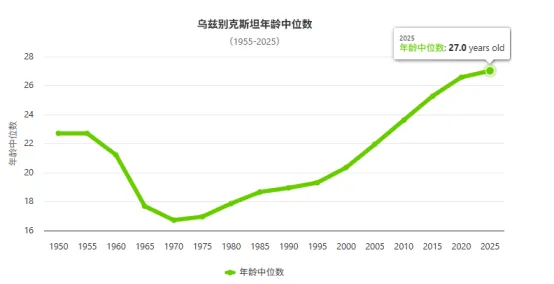

⼈⼝:截⾄2025年12⽉,乌兹别克斯坦总⼈⼝约3705万,其中乌兹别克族占80%,其他⺠族包括俄罗斯族(5.5%)、塔吉克族(4%)等。⾸都塔什⼲⼈⼝约197万,是经济与⾦融中⼼。年龄中位数整体呈现先降后升的走势,2025年年龄中位数达到27岁。

2.宗教

信奉伊斯兰教本地化设计:结合伊斯兰⾦融原则(如禁⽌利息,可改为服务费模式)

3.GDP

2024年乌兹别克斯坦国内⽣产总值增⻓6.5%,总量达到1015.9亿美元,⼈均2849.5美元,经济⽀柱为⻩⾦、棉花、⽯油和天然⽓(“四⾦”)。

4.语言

官⽅语⾔为乌兹别克语,俄语为通⽤语⾔。

5.货币稳定性

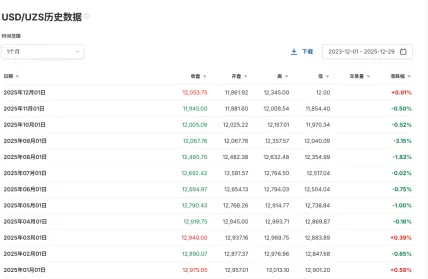

从数据可看出乌兹索姆在2025年7–9月延续下跌,9月创阶段低点前的弱势,9月单月大跌3.15%后,10–11月继续小幅下探至11,945.00;而后今年12月触底反弹,单月涨幅0.91%,收盘价回升至12,053.75,结束连续3个月的下跌,呈现升值态势。

监管

监管

1.监管机构

乌兹别克斯坦的贷款业务主要由其中央银行(Central Bank of Uzbekistan, CBU)监管

央⾏链接:

https://cbu.uz/en/credit-organizations/microcredit/

2.监管力度

乌兹别克斯坦对贷款产品的监控⼒度是有的,会定期更新⼩贷组织的信息(最近更新数据时间为2025年7⽉)

3.监管态度

⽬前了解到的情况是并没有明确的利率限制,CBU对正规的⼩贷态度很严格,会公⽰所有的企业名单以及关于⼩额信贷机构的不良贷款率(NPL)。

贷款牌照与市场准入

贷款牌照与市场准入

1.小额贷款机构(MFO)

乌兹别克斯坦允许⼩额贷款机构(MFO)开展贷款业务

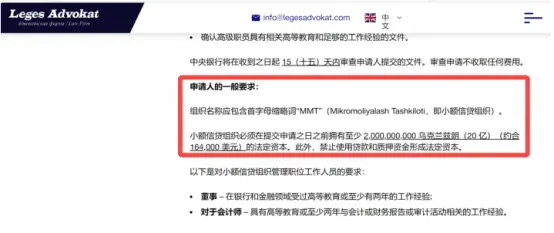

a.注册资本是120万CNY,约合16.4万USD(要在3个⽉内提交MFO的申请,否则主体将无法使用)

b. 费⽤收取:现有法律未明确禁⽌收取签字费、服务费或征信费

相关链接:

https://legesadvokat.com/news/publications/investment-law/microfinancing-environment-in-uzbekistan.htm

2. 外资准入与限制

金融业限制:不允许外资设⽴独资银⾏或保险公司,合资企业外资占⽐上限为50%,且⾼管中外籍⽐例不得超过50%。

3.小额信贷机构登记备案要求

乌兹别克斯坦共和国小额信贷机构登记备案需要和本地的律所确认,我们需要办理的牌照类型,主体的代持(⽬前到sid的注册要求董事必须全本地化),牌照的办理周期大概半年左右。

当地服务商

当地服务商

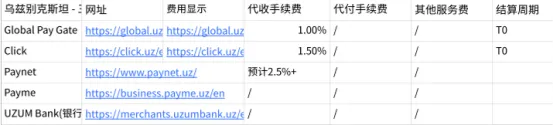

1.支付

⽬前状况:在有牌照之后,可接当地的三方支付(如Click ,Payme收付手续费都为1%),另有卡卡支付,收和付综合付费率大概在15%左右。

2.贷后

⽬前乌国没有现⾦贷的同业进⼊,没有接触到催收团队。

3.投放

•⽬前YouTube\telegram\ins的使用普及率较高,但是Facebook的占比较少,会影响FB的投放

•Tik Tok在年轻人中比较流行。

备注:⽬前没有同业的数据可供参考,语⾔推荐为乌兹别克语和俄语(年纪偏⼤的⼈使⽤更多的俄语),年轻⼈为贷款主⼒。

现金贷市场成熟度与竞争分析

现金贷市场成熟度与竞争分析

1.同业

•⽬前该国家的双端点点数据前100名同业的app有一个在架,总下载量达到10万+,市场还没怎么开发,可能已经有人进去做了。

•该国的贷款牌照可理解为3种类型,银⾏/⼩贷/⾮银⾏机构。

•⾦融渗透率:传统银⾏业占主导

•现⾦贷历史:暂⽆公开信息显⽰该国存在成熟的现⾦贷市场,但⼩额信贷机构(如农村信⽤社)已有⼀定基础,可视为潜在竞争或合作对象。

备注:从点点的数据来看占⽐超过70%为bankapp ,⽬前认为这是该国主流的贷款渠道

2.潜在机会与挑战

机会:

•年轻⼈⼝(平均年龄27岁)与移动互联⽹普及率提升(约70%)为线上信贷提供⽤⼾基础。

•没有明确的利率限制,但是⼩额贷款机构对个⼈的放贷⾦额不得超过50,000,000UZS (3846美元);

挑战:

•人⼝基数少,本地化要求⾼(俄语+乌兹别克斯坦语、⽂化适配),注册公司的预缴成本较⾼,且允许申请MFO牌照的准备时间短。

•供应商层⾯上,短信的本地通道难注册,⽬前没有明确可⽤的代付。

•即使取得牌照且完成本地三方支付对接后,仍可能面临资金问题。当地政府对资金管制是非常严格的,长期合规运营可规避此类风险,如果持牌开展740业务,可能就会面临当地政府的一资金管制,带来资金层面的重大挑战。

点击右侧蓝色文案用起来吧:免费的谷歌上下架监控全面开放

扫码添加好友,进出海群交流↓

1.XJD甲方群,XJD地区交流群(甲方朋友认证后进群)

2.谷歌上架群

3.投放交流群

4.贷后交流群

5.XJD乙方业务交流群

6.出海风控交流群

7.交流社群

- 广告-

?竞争激烈、成本高涨、转化低迷……您是否也遇到了这些瓶颈?

扫码添加微信,免费获取《金融APP出海ASA投放避坑指南》与专属诊断机会!

加密货币现金贷│印度签证重启│风控冷启动从0到1│风控冷启动Q&A│多产品、多利率、多周期的贷款产品才是未来│暴力催收168人被捕│拉美贷后再次爆雷│2025海外现金贷“剩”者为王│风控冷启动打通“短信+设备+三方”数据金矿│谷歌政策更新对海外金融的影响│会员体系的应用策略与价值分析│厄瓜多尔贷后暴雷│互金出海-对话10年风控老炮│2025互金出海值哪些是值得关注的国家

xjd出海国家系列:

巴基斯坦:1亿未覆盖人群+30%增速│越南:信贷监管牌照成本或超35万美元│越南:历经8年央行监管政策终出台│孟加拉国:东南亚为数不多的蓝海│阿根廷:2025下半年的关注地│乌干达:一个被金融产品霸榜的非洲国家│泰国:深度剖析泰国信贷业务

Google Play精选文章:

谷歌老号交易被骗-追回案例│恶意软件导致下架及封号的应对策略│无通讯录权限下的联系人选择解决方案│谷歌产品上架踩坑经验分享│这样的恶意软件神仙难救│新号上不去的原因,老号红利还能享受多久?│谷歌上架细节决定命运│恶意软件引发的下架潮│金融类App因恶意软件下架原因猜想│谷歌App上架全攻略