点击蓝字

关注我们

本栏旨在链接海量券商研报释放的信息。

态度明确,不会罗列观点让你自己选。

关注宏观、策略和行业三类研报中的,热点问题。

析出好研报,预警烂研报。

助益投资,丰沛谈资。

不新鲜,毋宁死。

不毒舌,毋宁吃屎。

听王吉祥的,

从电力开始学读公司研报

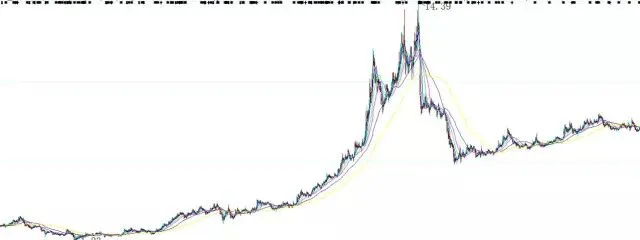

上图据说是今日行情。但我这段时间戒策略了。上周说到,和我司基金经理王吉祥聊天,他建议我从电力行业开始学读行业和公司研报,理由是行业相对简单。

之后我又去找王吉祥,我说既然电力行业这么简单——产品单一,价格确定,没有存货——那么我们只要分析煤价不就好了么,这行会有超额收益的可能么?王吉祥说,有。

他说,孩子我给你出个题,你去看看国投电力的研报(特别声明:本栏过去、现在、将来提到的个股和公司,仅为价值投资的投教目的,绝对不构成投资建议,据此入市风险自担。千万别害我我还是个孩子啊),然后你告诉我。为什么2007年牛市后它一路阴跌到2011年,为什么2013年开始,它逐渐有表现,从1块多(前复权价,下同)一直涨到14块多呢?

国投电力股价走势图

我说,还是因为牛市啊。好的。

作为一个野生价值投资爱好者,你要把“世界是可以解释的”作为信仰,虽然牛市的确可以解释差不多80%的爆发式增长,但如果你只看到这点,那么——

离开牛市你就什么也不是了。

第一步:材料准备

下面就按菜谱的方式,你们跟我一起来操作:

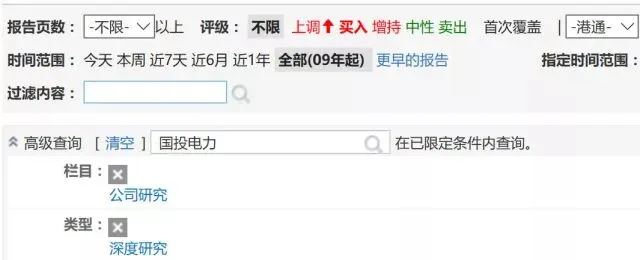

第一步是准备原料。我用“看研报”的搜索引擎,设定了“公司研究”、“深度研究”、“全部(09年起)”三个条件,在限定条件内搜索“国投电力”。

好的搜索引擎是必需的,搜索结果是21条,如下:

之所以选择“深度研究”,无他,研报忒多了耳。看不过来,深度研报是短时间内了解一家公司最好的方式。

接下来就是第二步,把这21份研报都读一遍。这一步没法再讨巧了,只能硬着头皮干。读完以后就建立起对这家企业的世界观了。

第二步:建立架构

逐字阅读人人都会,只需要认真。读完以后,我对国投电力乃至一家发电企业的分析框架基本就有了,这个,有正常理解能力的人都能做到,比想象得简单:

1. 发电企业就是发电企业,不是电网公司。总的说,只要“上网”了,就算卖出去了。

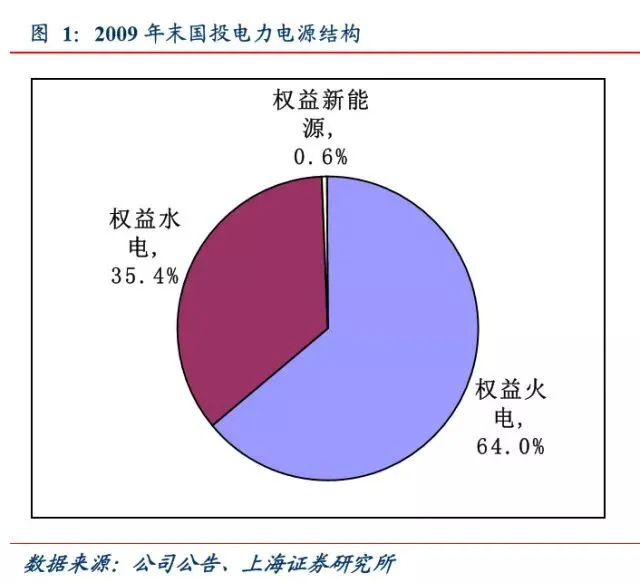

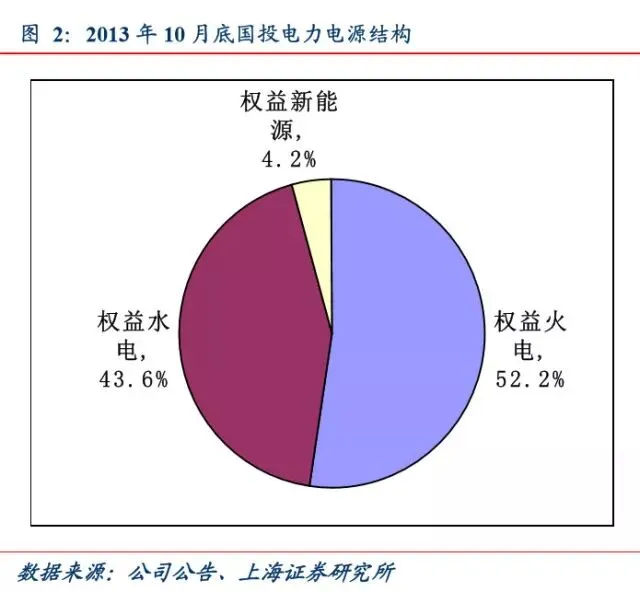

2. 发电就那么几招:火电、水电、风电、光伏、核电。所以得搞清这家企业靠啥发电,各占多少。早期分析师说,国投电力是“水火并济,风光互补”,是指它水电火电风电光伏都有,看下来就知道“风光互补”都是吹牛逼的,上网占比不到2%,所以砍掉,只看火电和水电就够了——发现我的成长了吗?

3. 火电和水电分析。火电一看电价二看煤价(后期还有煤电价格联动),电价你懂的,基本就那样,所以煤价作为成本是个要命的因素。水电看来水?我还看天气预报呢,一边去。水电这个一看不得了,这块比较牛,但特征就是:前期投入比较大,但是发电成本极低——我们越来越接近真相了。

4. 这个国投电力之前一直干嘛呢?关键就在水电这块,它一直在雅砻江盖电站(背后有资本运作,我就权且简化了)。按说盖水电站也没什么稀奇,关键是从2013年开始,它新盖的水电站就逐步释放利润了。

5. 特别牛的一点就是,它垄断了雅砻江上下游,是全国第三的水电基地。这种垄断意味着,若夫淫雨霏霏,一般上游电厂就泄洪发电,但他可以存着啊。至若春和景明,天不下雨了,他就可以放水。于是,有水能发电,没水也能发电。这就是独家垄断的好处。

6. 最后看销路。销路确实是个问题,也就是能不能上网,以什么价格上网。它前几年有两个火电厂效益不好,后来就挂牌拍卖。但是它水电这块销路一直很好,而且到后期,上网电价还上调了。

所以,从基本面简单说,国投电力的故事大体就是这样:1.一直在投钱盖一些协同性很强的水电站,逐渐投产了,好卖,利润厚。2.煤价下降导致火电赚钱了。3.投钱盖电站的时候很惨。4.赚钱的时候很爽。5.分水岭就在2013年到2014年。

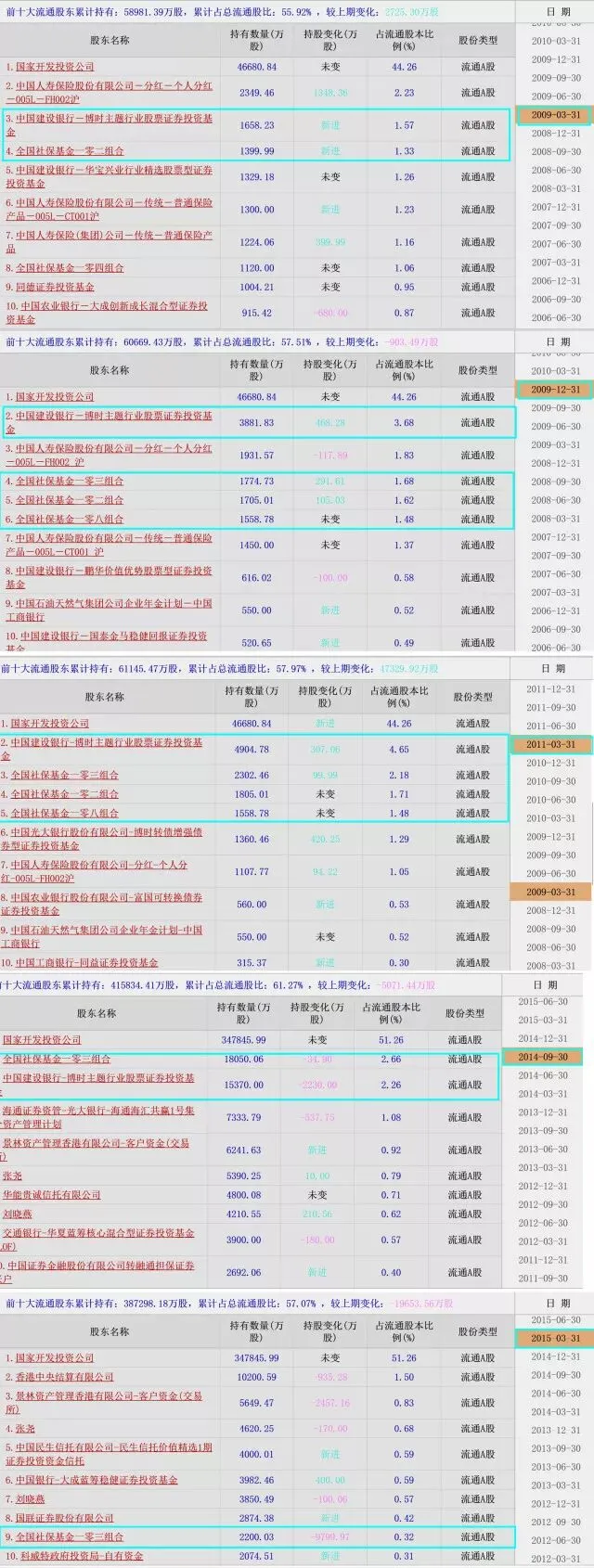

还记得上期本栏大神赵晓光的语录吧?底部是市场试错试出来的,所以不要苛求底部,事实上2012年就开始有分析师清楚讲出了这个逻辑,你应该在2012年开始就坚决买入,或者像下面这些人,从2009年开始就一路持有和加仓,耐心等候那一刻绽放:

(点击图片看大图)

据说背后的男人,名叫邓晓峰。

别想了,5年的投资周期,你做不到。你想的全都是在拐点到来那一刻你全仓杀入,对吧。

这也不是不可能。反正我做不到,你是可能的。

第三步:研报复盘

好,上面是我脱水的一个20多份深度研报的投资故事。下面,我们提示一下,其实只要你

认真看研报,从2012年开始,你就有机会介入这个业绩拐点带来的投资机会,尽管过程肯定是相当辛苦的。

1. 时任招商证券分析师彭全刚,2012年1月研报提示:“由于2013~2015年公司业绩将出现爆发式增长……我们认为,随着雅砻江大量优质水电资产的陆续投产,以及项目贷款的逐步偿还,公司未来净利率仍有较大回升空间”。

这个提示是十分正确的。

2. 时任安信证券分析师张龙2012年6月研报提示:“虽然今年将会受到财务费用和折旧影响,业绩不会有明显提升,但随着产能的逐渐释放,将会为公司大幅增加利润……电价上调将使得二滩公司盈利能力再度上升……公司可以通过上下游电站水库的蓄水和发电的调度可以有效减少丰水期的弃水……”

完全正确好吗?电价上调的预测也准确。

3. 时任银河证券分析师邹序元2012年8月的研报提示:“业绩拐点”……“由于水电存在初始投资大,初期折旧和财务费用高的绩效特征,因此水电公司的绩效高峰滞后于规模扩张高峰。但是对于价值投资者而言,水电的盈利和价值体现将在中长期内持续体现。”

业绩拐点,你还能让分析师说什么呢?很明白了。还有水电的绩效特征,可以记下。

4. 时任华泰证券分析师程鹏2013年4月的研报提示:雅砻江建电站成本低,什么淹没成本啊平均造价啊这些词你都不用十分懂。还有调节优势和送出优势。这些词,你都不用懂,只要逐字读研报,读到后面就跟老朋友似的。

5. 时任上海证券分析师朱立民2013年11月研报提示,水电上网价格不受“煤电联动”的火电上网定价方式影响,而且水电在各种发电方式中成本最低。

看发电企业,就多看看水电吧(其实也没什么好看的,数量很少)。

6. 时任中信证券分析师吴非2014年1月研报教你一招,“电力投资行业经验看,项目设计概算一般能够覆盖整个项目最终投资额。”这一点和化工行业还真不一样,你看电力行业达产的进度还经常超预期,另外国投虽然个别水电站超了预算,但是总体看达产预期实现得非常棒。

7. 时任招商证券分析师侯鹏2014年2月研报再教你一招,“(水电)由于增发电量不增加任何经营成本,因此,电费收入基本上就是公司利润”。他按照枯水期电价上浮和分时系数,估算全年净利润增长额,这些方法都可以学。

好好读研报吧!

最后是我呕心沥血的几点心得:

1. 第一遍浏览最慢,后面会越来越快。这是因为公司的基本面总体稳定,变化很慢,正所谓“实业的步伐永远赶不上金融业”,所以,大量深度研报的内容其实都是雷同的。

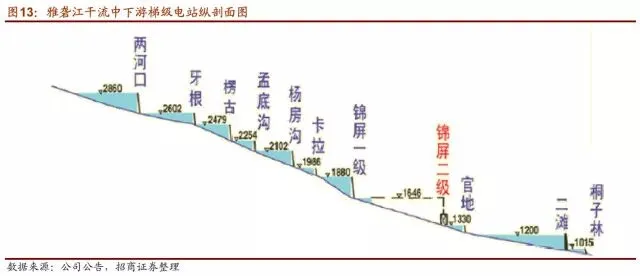

譬如这幅图,你会在国投电力的深度研报中反复看到,还有这种:

因为基本面变化很缓慢,所以越往后,你看研报的速度会越快,所以,阅读量并不像你想象得那么大,不算很辛苦。

2. 所谓公司研报,就是把公司业务不断分拆,从电到水电,从水电到水电投资,从建设到投产,从发电到销售,从目前价格到未来价格。当然,发电确实是比较简单,但道理是相同的。

3. 有些词的确会妨碍你阅读,都是一些行业专用的名词。开始你要想一想,后面遇到时会回头想一想,直到最后你连脑子都不用过,这是因为你熟悉了。

你撩妹也是一样,是逐渐地知道她喜欢吃啥穿啥玩啥,你下的功夫比这大多了。撩妹不赚钱,看研报没准还赚钱呢,你有啥好抱怨的。

4. 好好看研报吧,比听中国好同学、中国好邻居推票强多了。总体我看下来,那些深度研究是靠谱的。当然,也有乐视网的深度研究,这个回头咱们单说。

从策略到公司,有点像看热闹到看门道了,生怕内容比较枯燥,大家不喜欢,希望今天阅读给力,要不齐齐鲁还得想别的招。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

长按识别二维码

关注“公众号”

中泰资管APP

官网:www.ztzqzg.com

扫描二维码开启新旅程