许多中小企业的老板都有过这样的困惑:明明公司账上显示有利润,业务也在增长,可一到银行申请贷款,就被各种理由拒绝或只能拿到很少的额度。

一、银行审贷财报三大核心维度

维度一:偿债能力(能不能还钱?)

| 银行关注点 | 关键指标 | 银行眼中的“健康标准” |

|---|---|---|

| 总体负债水平 | 资产负债率(总负债 ÷ 总资产) | 制造<65%,服务<75% |

| 短期偿债压力 | 流动比率(流动资产 ÷ 流动负债) | 1.5 ~ 2.0 |

维度二:盈利能力(主业赚不赚钱?)

| 银行关注点 | 关键指标 | 银行眼中的“健康标准” |

|---|---|---|

| 利润能否覆盖利息 | 利息保障倍数(息税前利润 ÷ 利息费用) | > 3倍(越高越好) |

| 利润的持续稳定性 | 主营业务利润占比 | 应占绝对主导(>70%) |

维度三:现金流质量(利润是不是真钱?)

| 银行关注点 | 关键指标 | 银行眼中的“健康标准” |

|---|---|---|

| 收入含金量 | 销售收现比率(销售收到现金 ÷ 营业收入) | ≈1或持续>1 |

| 真实造血能力 | 经营活动现金流净额 | 持续为正,且与净利润匹配 |

企业财报常见“雷区”及应对策略

| 维度 | 常见“雷区” | 银行的直接判断 | 企业应对策略(贷款申请前) |

|---|---|---|---|

| 偿债 | 资产负债率 > 75% | 杠杆过高 | 1. 偿还部分短期借款 |

| 流动比率 < 1 | 短期资不抵债 | 1. 强力催收应收账款 | |

| 盈利 | 利息保障倍数 < 2 | 主覆盖利息勉强 | 聚焦主业/削减开支 |

| 利润主要靠政府补贴/投资理财 | 盈利不稳定 | 1. 在财报附注及说明 | |

| 现金流 | 销售收现比率长期 < 1 | 收入多为应收账款 | 立即启动专项催收 |

| 经营现金流持续为负 | 经营“失血” | 1. 同上,全力改善回款 | |

| 报表 | 报表勾稽关系混乱 | 财务不规范或存疑 | 聘请专业会计或审计机构进行调账和规范 |

| 审计报告为非标意见 | 存在重大疑虑 | 根据审计意见整改 |

给老板的核心提示

银行逻辑:银行不是风险投资者,它的第一诉求是资金安全。所有分析都围绕“你能否按时足额还本付息”展开。

提前准备:不要在急需用钱时才行动。至少提前6个月,以上述维度为体检清单,针对性优化财报。

现金流为王:在三大维度中,现金流质量(维度三)是“一票否决”项。利润再高,没有正向现金流匹配,也很难获得贷款。

二、财报之外的“一票否决”细节

除了上表中的量化指标,以下定性问题一旦出现,可能导致贷款被直接拒绝:

| 类别 | 具体问题 | 对银行的信号 |

|---|---|---|

| 报表质量 | 三张报表(资产负债表、利润表、现金流量表)间勾稽关系不符。 | 财务核算混乱,数据不可信。 |

| 审计意见 | 审计报告非 “标准无保留意见”。 | 财务状况存在重大疑虑或问题。 |

| 披露完整性 | 存在未充分披露的对外担保、未决诉讼等或有负债。 | 有巨大的隐性风险。 |

| 交易合规性 | 与股东、关联公司之间存在异常大额、无商业实质的资金往来。 | 存在挪用资金、掏空公司的嫌疑。 |

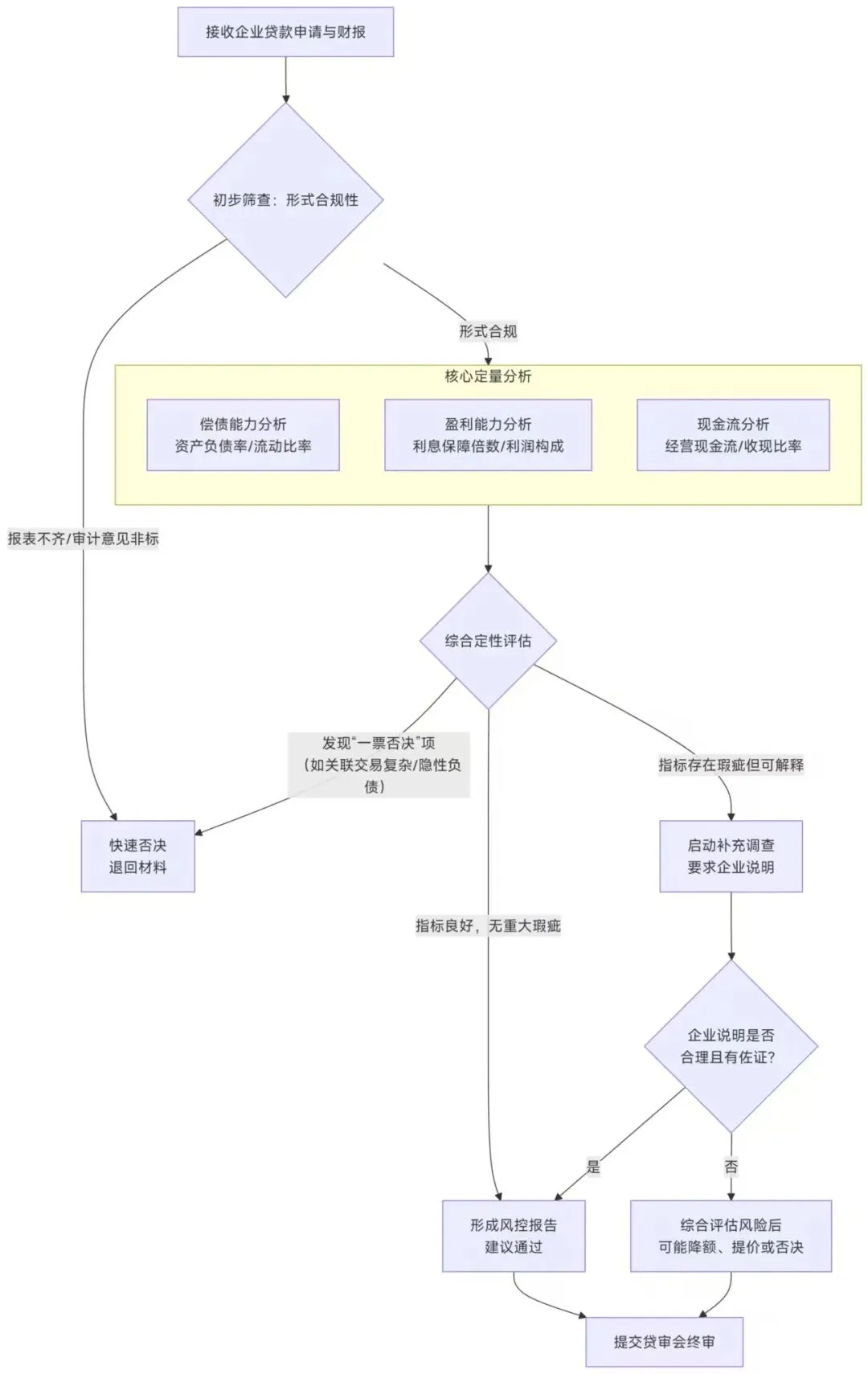

三、银行贷款财报审查决策流程图

下图直观展示了银行风控人员审阅企业贷款材料时,围绕财报的内部评估与决策流程:

核心提示

银行首要关注安全:所有分析围绕“能否安全还本付息”

现金流是决定性因素:经营现金流为负可能被“一票否决”

提前6个月准备:针对性优化关键指标后再申请

提供合理解释:对异常数据主动提供书面说明及佐证

用健康、清晰的财报数据建立信任,是获得银行贷款最有效的方式。

遵华咨询专注:

广佛中小微、科小、高新、专精特新企业资金咨询、融资规划11年。✓

授信不动产价值的2倍资金✓

专利、商标、知识产权快速匹配银行资金产品、申报科小、专精、高企 ✓

供应链订单,无抵押拿下千万授信已助力1500+企业获得授信 ✓