博轶咨询专注于天然气/城燃/电力行业的咨询和培训,擅长领域为战略、市场、投资并购等。

沟通微信:yangchangxin2018

序

言

近期天然气行业的热点事件频出,公众号小编博轶同学每每提醒、催促:“我们可以写一篇”,但经常是俗事缠身,难以成文。

于是就有了这个“马后炮”系列,笔者姑妄言之,读者姑妄读之。

事件一:官宣:天然气价格要降!

3月31日,新华社官方公众号发表题为“利好!明天起,这些价格统统下调!”的文章,写到:“受增值税税率将下调影响,3月29日,国家发改委一口气下发四个通知,自4月1日起将降低成品油价格、一般工商业电价、天然气基准门站价格、天然气跨省管道运输价格。”

562号文链接:

事件二:中石油2019年度合同:气价全线上浮20%?!

一季度是中石油与各下游客户签订下一年年度合同的时间,据东北、华东、西南的燃气公司反馈,在“561号文”和“562号文”出台前,中石油的2019年度合同要点如下:

国家说降,中石油要涨,到底听谁的?

其实,这两件事儿不矛盾,肯定是发改委的文件大,说降的价肯定要降;中石油的年度合同也没毛病,该涨的价也会涨。浅析如下:

“561号文”和“562号文”的核心是因“增值税率下调”对应下调长输管线管输费和基准门站价,并明确要求“切实将增值税改革的红利全部让利于用户”。

这是国家通过降税负来实现“降成本”战略的重大举措之一,在今年两会时,总理已经提出了要求,发改委的文件是落实手段。

具体来看:

也就是说:因为天然气销售和运输的增值税税率由10%下调至9%,本次管输费和基准门站价下调幅度也就是大约1%。降是真的降,但就这么点儿,而且本质上是国家把税收权让渡出一部分,且希望能传递到终端。

而中石油的最新年度合同,按上涨20%和降价后的基准门站价来算,每方气就要上涨2毛到4毛。

重点是,年度合同中的四种供气类型划分、以基准门站价为基础上浮20%、非管制气上浮40%-45%、冬季调峰气现在既不定量也不定价等核心商务条款,每一条都是符合国家最新天然气改革政策和价格管理政策的。而且,今年的价格调整,中石油各地销售公司几乎都不发“红头通知”,而是通过与下游签订合同,用双方“协商”的模式确定的。

既然是谈合同,既然是“协商”,那就是市场行为,是双方自愿行为,即使最终的效果是终端气价上涨,那中石油也不用背太多不符合“降成本”战略的责任。

国家降税让利1-2分,中石油为确保央企“提质增效”涨2-4毛,都是符合国家大政方针的,都是对的。

唯独,下游的城燃公司,一脸懵逼,不知如何是好。降的这1-2分钱,从央视、新华社到行业自媒体,大肆宣传,人尽皆知。终端客户们都觉得气价该降了,如果不降就是城燃公司把国家降的钱给黑了。而中石油涨价的事儿,现在连个“红头通知”都没有了,城燃公司总不能拿着和上游签好的合同给成千上万的客户逐一过目吧?这样干,首先就违反了合同中的“保密条款”。

上游降价,城燃就得跟着马上降;上游涨价,城燃很难跟着马上涨,好尴尬!前述新华社的报道,在天然气价格下调章节的结语是“随着“批发价”下调,居民用气价格也就有了下降的空间。”

笔者在1月的公号文章《2018年天然气十大事件及点评》中曾预测2019年天然气价格的整体趋势是“市场定价比例更高,整体价格水平不会高于2018年”,难道要被打脸?现在下结论还为时尚早,到年底再看吧。

中石油敢于在非采暖季仍然维持上调20%的价格,底气来自于2017年和2018年连续两年17%以上的终端消费量增速。从简单的市场供需理论角度来看,当需求猛增而供应增长缓慢的时候,商品的价格一定是上涨的。得亏我们的天然气行业还不是一个完全的市场环境,否则,价格可能还会涨的更凶。现在,中石油等上游公司考虑到国家的行业政策和自己的央企责任,即使涨价也是比较低调的涨。

同样,按照市场供需理论,当某种商品的价格大幅上涨,一定会抑制终端消费量的,那么需求就会减少或增速放缓,而在高价格时建设的产能可能陆续投产,供应就会宽松,那价格又会向下走。

2014年之前,中国天然气各环节的价格持续单边上扬近10年,于是2014-2016年的终端消费量增速创下了历史性低位,分别为10%、3%、8%。

2015年,2月存量增量气并轨,增量气降4毛4,市场反应还是不强;11月全国门站价普降7毛,全年合计降价约1块钱,这才止住市场下滑态势,2016年开始反弹。

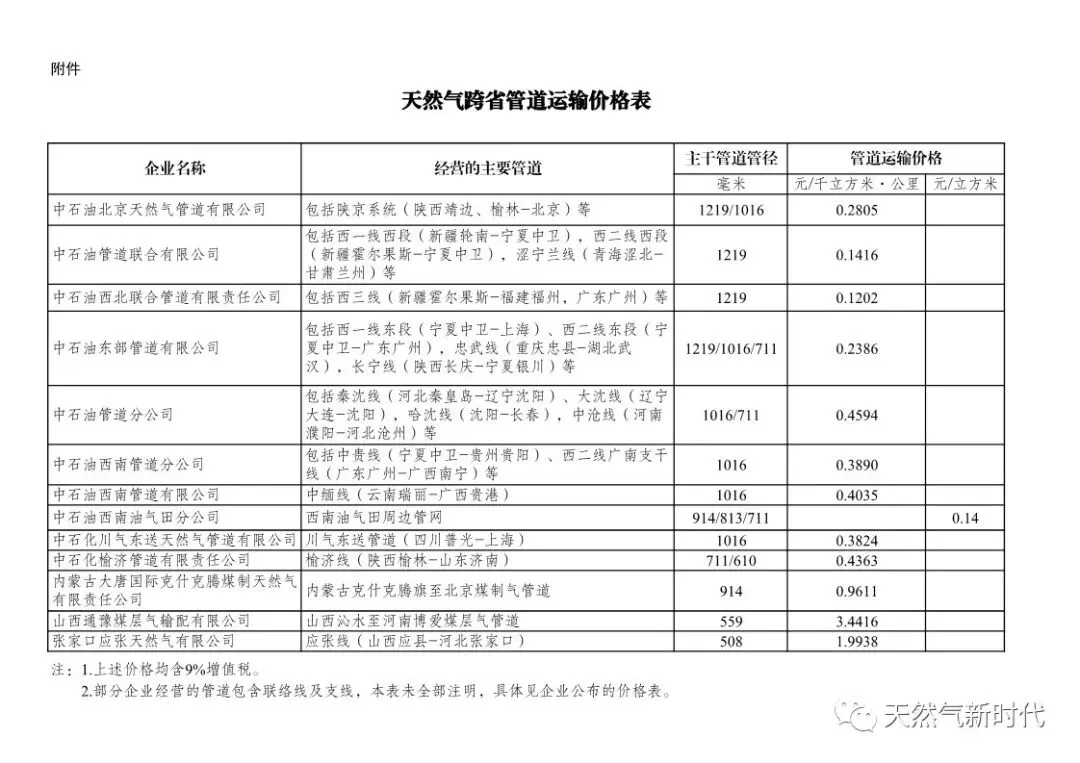

附图1:管输费价格表

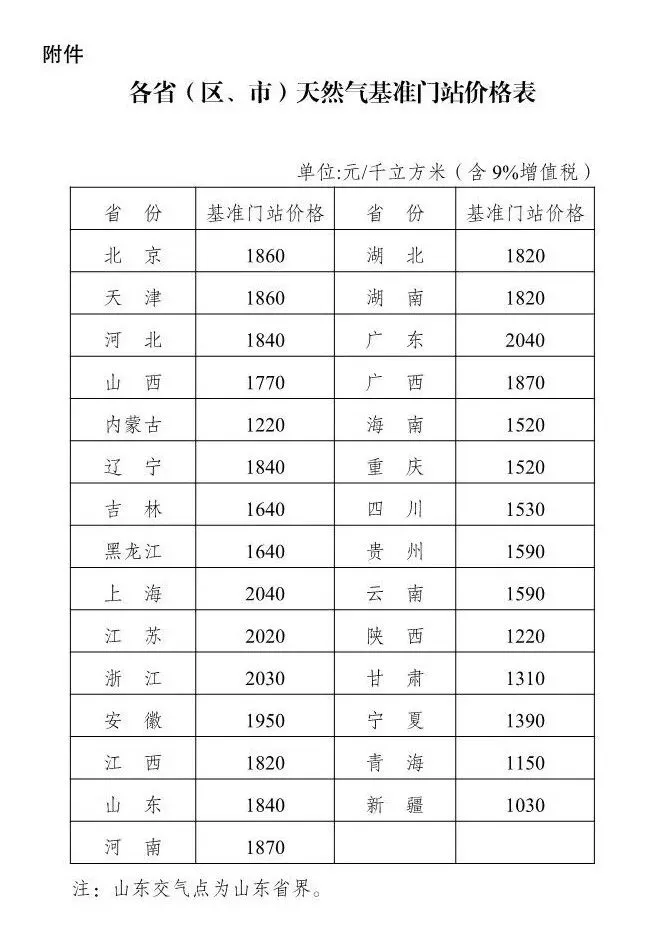

附图二:基准门站价格表

END

End

本文作者:

认同请“在看”;喜欢请转发。