赚钱的人,都在这里

企业估值没有唯一正确方法,核心是根据企业所处阶段、行业特性和数据可得性,选择最匹配的 1-2 种方法交叉验证。

一、三大核心估值方法体系

主流估值方法可分为成本法、收益法和市场法三大类,各自适用于不同场景。

1. 成本法(Asset-Based Approach)

核心逻辑:基于企业净资产的价值,即 “重置企业资产需要花多少钱”。

常用模型:净资产价值法(NAV)、重置成本法。

适用场景:重资产行业(如房地产、制造业)、清算阶段企业、缺乏盈利或现金流的初创公司。

优缺点:

优点:数据客观,计算简单,适合资产驱动型企业。

缺点:忽略企业品牌、渠道、团队等无形资产价值,无法反映企业未来盈利潜力。

2. 收益法(Income-Based Approach)

核心逻辑:基于企业未来能创造的现金流或利润,将其折现到当前的价值,即 “企业未来赚钱的现值”。

常用模型:

现金流折现法(DCF):最核心模型,通过预测未来 5-10 年自由现金流,用加权平均资本成本(WACC)折现。

市盈率折现法(PE):适用于盈利稳定的企业,用目标年度净利润乘以市盈率倍数。

适用场景:盈利稳定、现金流可预测的成熟企业(如消费、医药行业龙头)。

优缺点:

优点:最能反映企业内在价值,聚焦未来盈利能力。

缺点:对未来预测依赖度高,折现率(WACC)计算复杂,主观性较强。

3. 市场法(Market-Based Approach)

核心逻辑:基于 “可比企业” 的市场定价,寻找与目标企业相似的已上市或被并购企业,用其估值倍数推导目标企业价值。

常用模型:

可比公司法(Public Comps):选取 3-5 家同行业、同规模的上市公司,计算其市盈率(PE)、市净率(PB)、市销率(PS)等倍数,再乘以目标企业对应指标。

交易案例比较法(Transaction Comps):参考近 1-3 年同行业类似企业的并购交易价格,计算交易倍数(如交易 PE、交易 PS)。

适用场景:行业内有较多可比企业、市场交易活跃的领域(如 TMT、消费行业)。

优缺点:

优点:数据来自真实市场交易,客观性强,计算速度快。

缺点:难以找到完全匹配的可比企业,易受市场情绪(如牛市、熊市)影响。

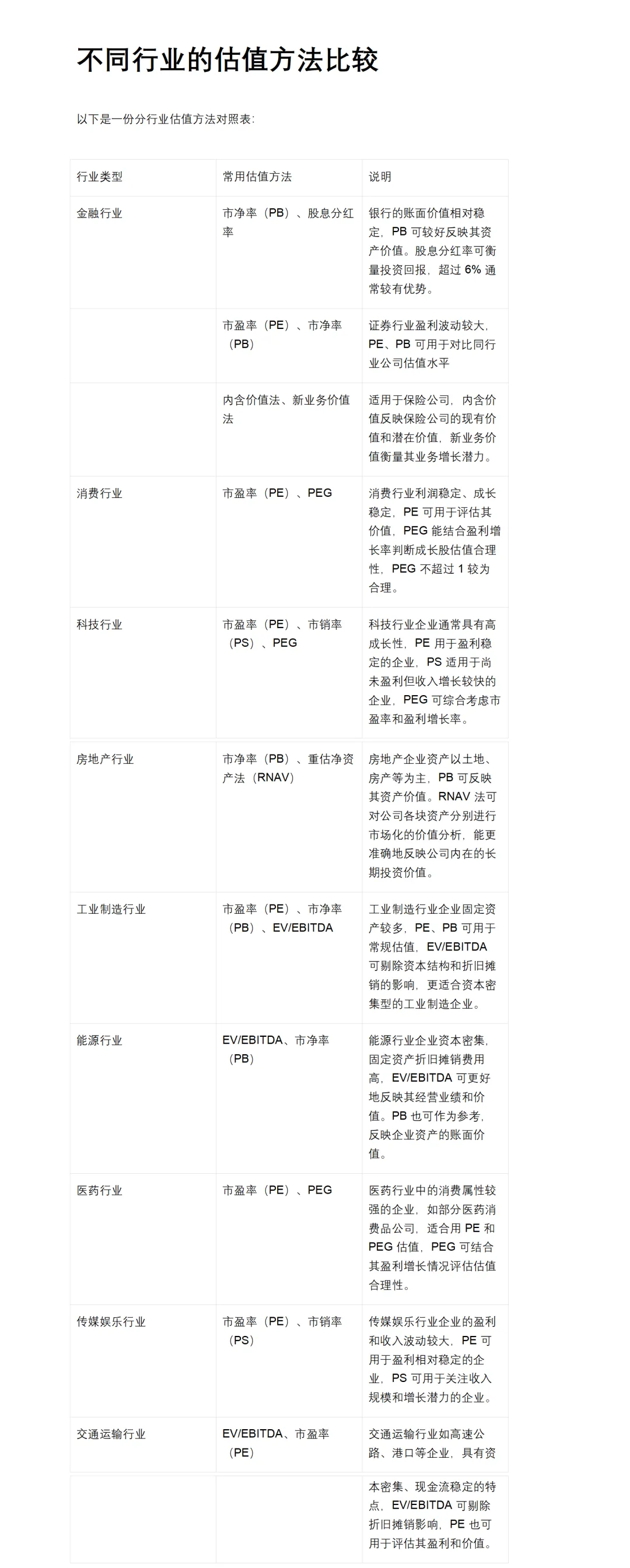

二、其他常见细分估值方法

除三大核心体系外,部分行业或阶段有专属估值方法。

三、估值方法选择的核心原则

匹配企业阶段:初创期企业优先用 PS、用户价值法;成长期用 PE、EV/EBITDA;成熟期用 DCF、可比公司法;清算期用成本法。

结合行业特性:互联网行业看用户数、LTV/CAC;制造业看 PB、重置成本;消费行业看 PE、PS;金融行业看 PB。

多方法交叉验证:单一方法易有偏差,通常用 2-3 种方法结合(如用 DCF 计算内在价值,再用可比公司法验证市场公允性)。

华尔街炒家

【互动联结・共探机遇】

如果你有看好的赛道、困惑的行情,欢迎在评论区留言。