2025年末,中国AI芯片赛道迎来历史性时刻——寒武纪、摩尔线程、沐曦股份三家企业市值突破1.2万亿元,但前三季度合计营收仅66.28亿元,市值与营收的畸形背离引发市场热议。这一现象背后,是资本对国产算力替代战略价值的极致押注,而非传统财务指标的理性衡量。

一、估值逻辑嬗变:从盈利能力到战略稀缺性

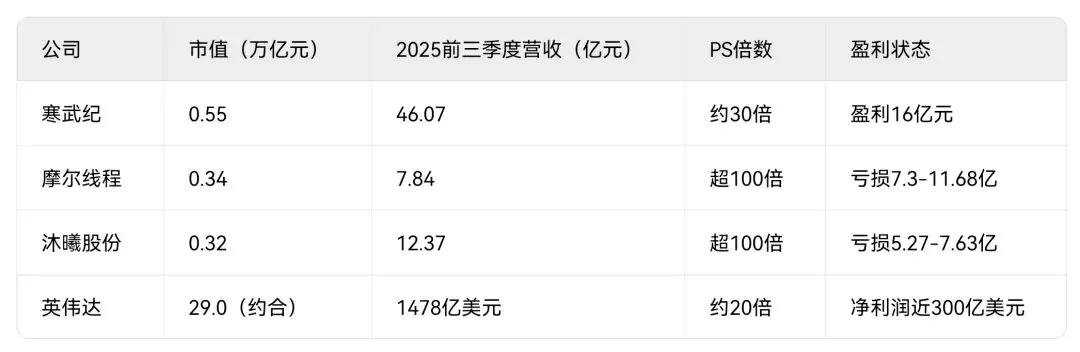

传统估值模型在此次AI芯片狂潮中彻底失效。以寒武纪为例,其PS(市销率)高达30倍,而摩尔线程、沐曦股份的PS甚至突破百倍,远超全球芯片巨头10倍以内的合理区间。资本市场的定价逻辑已从“当期盈利”转向“未来话语权”:

替代红利驱动:美国对英伟达芯片的供应限制,使国产算力自主可控成为国家战略刚需。Bernstein预测,中国AI芯片本土化率将从2023年的17%跃升至2027年的55%,释放出395亿美元的市场空间。

稀缺性溢价:科创板AI算力标的稀缺,三家企业精准卡位GPU/AI芯片核心赛道,成为游资与机构抱团标的。沐曦股份上市首日暴涨700%,募资39亿元用于研发迭代,资本市场用真金白银投票。

数据对比:国产AI芯片三巨头与英伟达估值反差

数据来源:综合自搜索报告

二、技术突围:从“替代可用”到“自主好用”的攻坚

资本狂欢背后,国产芯片正面临技术代差与生态壁垒的双重挑战:

单卡性能追平国际梯队:沐曦股份的曦云C600系列性能介于英伟达A100与H100之间,计划2026年量产;摩尔线程通过双芯粒封装逼近H100算力,但制程仍依赖7nm工艺,与英伟达4nm技术存在代际差。

软件生态成最大短板:英伟达CUDA生态拥有500万开发者,而国产厂商需从底层指令集重构软件栈。沐曦的MXMACA、摩尔线程的MUSA虽兼容CUDA,但稳定性与工具链成熟度仍需时间验证。

集群能力突破关键阈值:寒武纪、沐曦均已实现千卡集群商业化,并攻关万卡互联技术。但万卡集群的通信损耗、能耗控制仍是难点,需通过自研高速互联技术缩小差距。

三、资本角色:用估值红利换取技术迭代时间

资本市场在此轮浪潮中扮演着“加速器”角色:

弹药供给:三家企业IPO募资总额超150亿元,为攻克工艺瓶颈、吸引顶尖人才提供资金保障。例如摩尔线程投入80亿元研发新一代AI训推一体芯片。

风险定价:资本容忍短期亏损,本质是对“时间成本”的补偿。正如业内观点:“高市值是资本用空间换时间的战略缓冲,旨在缩短国产芯片的追赶周期”。

政策协同:国家队基金与地方国资深度参与(如南京财政对沐曦注资7.18亿元),与科创板注册制形成合力,为长周期研发提供确定性支持。

四、未来展望:分化将至,生态定胜负

短期情绪退潮后,三家企业将面临价值重估:

寒武纪确定性领先:其扭亏为盈与云端产品线营收暴增(前三季度同比涨2386%),已验证商业化能力。

摩尔线程与沐曦需过技术关:若下一代产品无法实现性能突破,高估值难以为继。尤其需关注曦云C700、摩尔线程新架构的量产进展。

长期竞争在生态:英伟达护城河在于CUDA+硬件的闭环生态。国产芯片能否在兼容性基础上构建自主开发生态,将决定其能否从“替代品”蜕变为“主流选择”。

结论:

这场万亿市值狂欢,是资本对国产算力战略价值的超前定价,而非泡沫游戏。但狂欢之后,企业需在技术突破与生态构建上兑现承诺,资本则需从“押注叙事”转向“跟踪落地”。唯有如此,中国AI芯片才能真正撑起“替代英伟达”的宏大愿景。

免责声明:

本公众号所发布的文章、观点和信息仅代表作者个人立场,并不代表任何组织或机构的官方立场。文章内容仅供参考,不构成任何法律建议、投资建议或其他专业建议。文章中的观点、分析和预测可能包含不确定性,且可能随时间和情况变化而变化。转载本文时,需在正文前显著位置标注文章来源,否则视作侵权。

本公众号及其作者对于读者基于文章内容所做出的任何决策或行为不承担任何责任。请注意,投资市场存在风险,投资需谨慎。文章内容不保证任何投资回报,也不对任何投资损失承担责任。