航天产业链

与全球态势

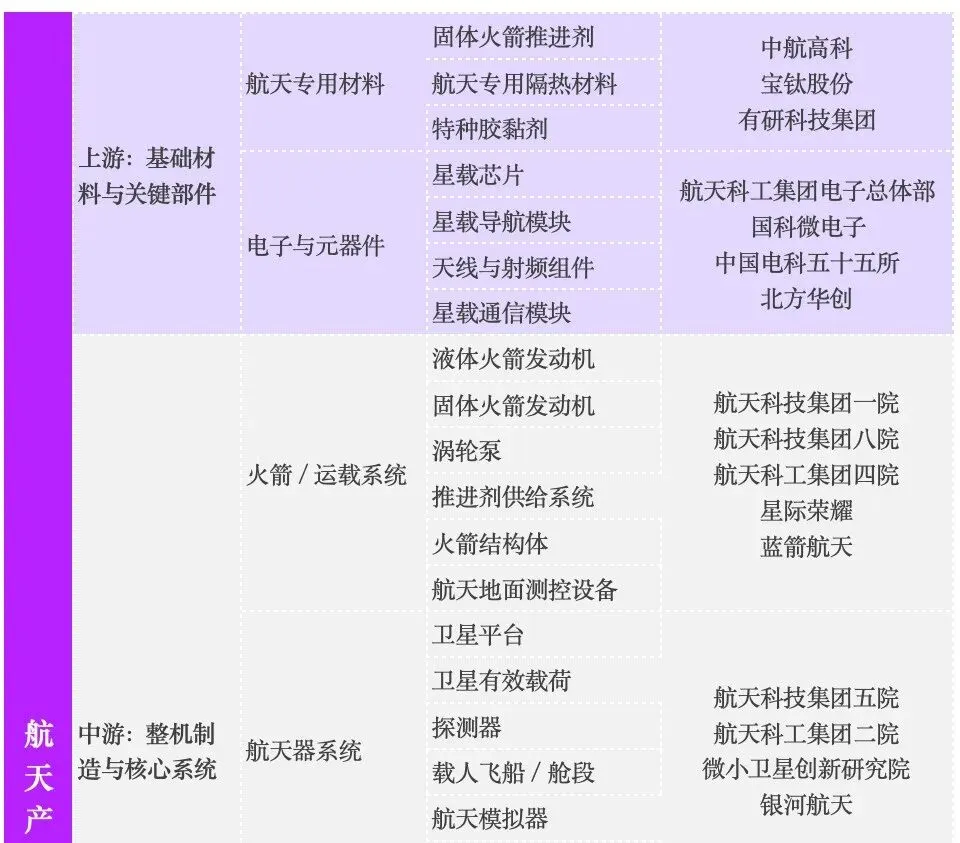

航天产业链是一个典型的“多环节、高技术壁垒、紧密协同”的复杂体系,从基础材料和核心技术研发到零部件制造、航天装备组装,再到发射服务与应用运营,形成了一个高度集成的技术与产业生态。

01

产业链上游

航天产业的上游主要包括关键材料的生产和核心部件的制造

金属材料如高温合金、钛合金和铝锂合金,以及非金属材料如碳纤维复合材料和陶瓷基复合材料,是航天器结构与耐极端环境能力的基础;同时,航天推进所需的燃料体系亦属于上游关键要素,其中以液氧—煤油、液氧—甲烷等化学推进剂为代表的低温燃料,在低温环境适应性、推力密度和工程成熟度方面具备优势。此外,航天电器、传感器和航空级芯片等元器件的研发和制造也是上游的重要组成部分,它们为航天系统提供了必需的电子和通信能力。

全球航天行业上游正在由以科研任务为主的小批量、高定制体系,转向以制造效率和可靠性交付为核心的工业化体系

近十年全球年发射次数已由不足100次提升至200次以上,年入轨卫星数量上升至约2700颗,同时主流卫星单星寿命缩短至5–7年,显著提高了替换频率与持续供给要求。在此约束下,上游环节的核心目标由单点性能突破转向一致性、可复制性与成本控制,推动发动机、推进系统、结构材料和航天电子采用成熟方案并实现批量生产。从规模看,全球卫星制造市场约270亿美元,推进系统与火箭发动机等关键上游环节合计超过200亿美元,且增速快于整体航天经济。

02

产业链中游

中游则专注于航天装备的制造,包括航天器的整机生产、发动机制造、以及其他系统集成

金属材料如高温合金、钛合金和此阶段涉及到复杂的航天器系统,如火箭、卫星、探测器等的设计、组装与调试。在此过程中,各种高端制造技术,如精密机械加工、焊接与涂层技术、以及航天级电子组件的集成技术,都是确保产品符合航天标准的关键。发动机系统的制造和地面系统的支持服务同样至关重要,确保航天器能够在发射和操作过程中顺利运行,也参与航天装备的集成与系统测试。

中游核心价值体现在发射频率、任务可靠性与单位成本控制上

根据Fortune Business Insights数据,全球发射服务市场规模在2023年约为42.8亿美元,预计到2032年将增长至约109.8亿美元,反映出发射能力需求的持续释放。中游环节的决定性变化来自可重复使用火箭技术的工程化落地:以SpaceX为代表的技术路线,通过一级火箭回收、快速复检与重复飞行,将传统“单次使用—高成本—长准备周期”的发射模式,转变为“多次复用—成本可控—高频执行”的系统能力。火箭重复使用使单次发射成本较传统一次性火箭下降数十个百分点以上,同时将发射准备周期从以“月”压缩至以“周”甚至“天”为单位。这使中游不再只是任务执行环节,而成为支撑低轨卫星星座持续部署、高密度补网和快速替换的基础能力平台。

03

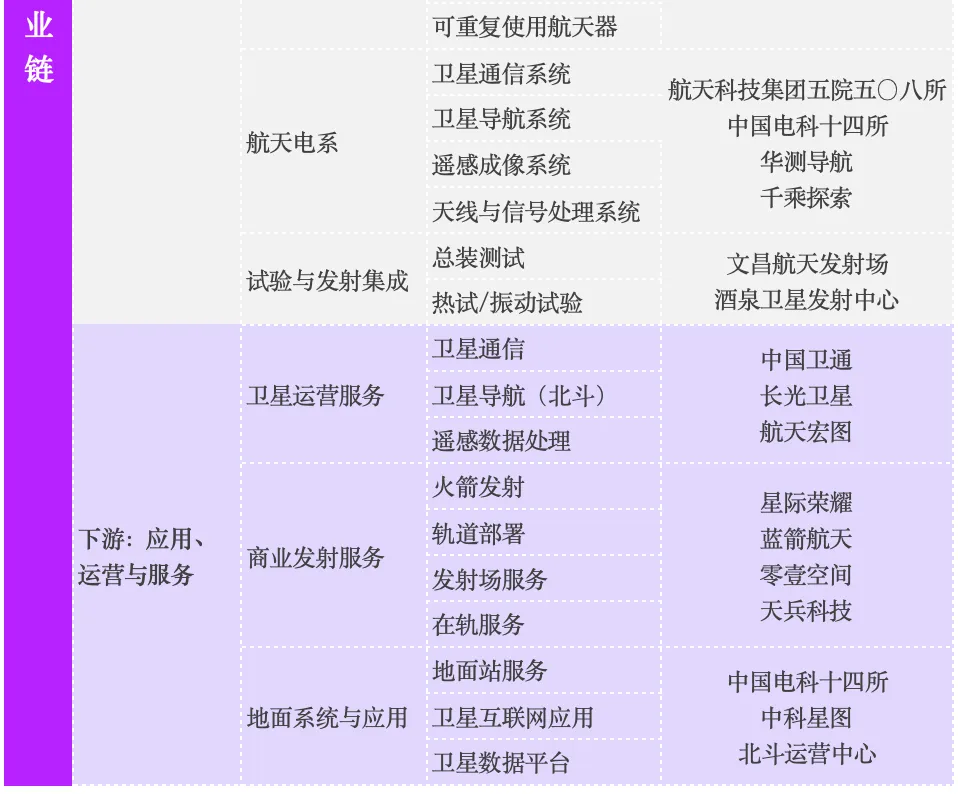

产业链下游

航天产业的下游主要集中在航天器的运营、维护和应用服务上

卫星发射后,其运营和数据应用至关重要,包括通信、遥感、导航、天气预报等领域。随着卫星技术的发展,航天器运营不仅限于国家层面的应用,越来越多的民企也加入到这一领域,提供卫星数据服务、云计算、以及大数据分析等增值服务。同时,航天技术的商业化推动了新兴领域的发展,如太空旅游、太空采矿等,这些应用逐步从科幻走向现实,形成了航天产业的广泛市场。

航天产业的下游是整个航天产业价值的最终体现

2024年,全球卫星服务市场预计达到1083亿美元,占卫星产业总收入的37%。随着低轨卫星互联网和全球导航服务的快速发展,随着低轨卫星密集部署和导航系统全球覆盖的推进,航天产业下游正从以政府主导的专业应用,转向面向商业客户和行业用户的规模化服务阶段。通信、定位与遥感数据逐步从“战略资源”演变为“基础数字要素”。

国内增长规模

与发展瓶颈

需求侧驱动正在加速航天上游规模扩张与结构升级

一方面,卫星星座建设和高频发射对火箭、卫星平台和核心部件形成持续、批量化需求;另一方面,商业航天从“单项目研制”向“规模化制造”转变,显著放大了上游材料和零部件的需求强度。在此背景下,2024年中国卫星制造市场规模预计达到650亿元人民币,火箭发动机及卫星关键零部件需求同步上升。航天器轻量化和高可靠性要求的提升,直接拉动了钛合金、铝锂合金等高性能金属材料的应用,相关市场年增长率预计超过10%;同时,为满足结构减重和重复使用需求,碳纤维复合材料等非金属材料加速渗透,2024年市场规模预计达到100亿元人民币,年均增长约12%。此外,卫星数量增加与系统复杂度提升,使航天电器、传感器和航天级芯片由“配套环节”转为“价值核心”,推动航天电子元器件市场进入加速扩张阶段。

中国航天产业上游面临核心技术突破困难

尤其在高推力发动机和卫星通信技术等领域,与国际先进水平尚有差距。尽管上游制造市场增长迅速,但高技术壁垒和研发资金的巨大压力使得部分民营企业难以进入核心技术领域,尤其是在火箭发动机和卫星互联互通方面。此外,技术积累和生产能力仍主要由国有企业主导,民营企业的参与受限,整体技术自主创新和市场化转化速度较慢。

商业发射正由单次任务驱动,逐步向标准化、高频次的规模化服务体系演进

中游的市场规模预计在2025年达到280亿元人民币,增速约为35%。2024年,中国共完成257次卫星发射,其中约78%为商业卫星发射,这一增长主要源于民营航天企业在工程体系和组织模式上的系统性优化。相较传统航天模式,民营企业通过简化火箭总体设计、提高零部件通用化率、采用商业化供应链以及缩短研制和发射流程,显著压缩了单次发射成本和准备周期。以蓝箭航天、深蓝航天、星际荣耀为代表的企业,已形成以液体火箭和固体火箭为核心的产品体系,并逐步建立稳定的商业发射能力。在技术路径上,蓝箭航天“朱雀系列”、深蓝航天“天箭系列”等火箭型号重点面向小卫星和批量化发射需求,通过中小运力精准匹配、模块化设计和批产制造,避免了“大火箭发小载荷”带来的成本浪费。同时,民营企业普遍采用更高的自动化测试水平和并行化发射准备流程,使发射间隔明显缩短,从而提升年发射频率。

中游的火箭发射服务市场虽然逐渐向民营企业开放,但依然面临技术积累和发射资质的挑战

民营企业在提供低成本、小型卫星发射服务上有一定优势,但在高频次、大规模发射以及重型火箭市场,仍由国有企业主导,技术壁垒较高。随着可重复使用火箭技术的突破,中游市场有了更高的市场灵活性,但政策审批和资金要求依旧是民营企业面临的主要障碍。

随着低轨卫星星座和卫星互联网的不断发展,下游市场呈现出爆发式增长

2024年,中国的卫星互联网市场规模约为500亿元人民币,并预计到2025年将增至800亿元人民币,年增速超过50%。这一增长主要源于商业卫星发射的激增,尤其是在低轨卫星互联网领域和其他相关项目正在快速部署。卫星互联网是下游市场增长最快的领域之一。随着北斗导航系统的商用化,中国的卫星互联网项目如星链、天链等,正在推动全球范围内互联网覆盖的扩展。除了卫星通信外,遥感卫星的数据服务也迅速发展,广泛应用于农业监测、环境保护、城市规划等领域。2024年,遥感数据市场规模达到1000亿元人民币,卫星数据的应用将进一步拓宽,成为下游市场中最具潜力的增长点。

随着市场竞争的加剧,服务商面临着不断提升服务质量和降低运营成本的双重压力

同时,资源分配不均的问题也接踵而至,尤其在卫星数据应用和导航服务等核心领域,国有企业主导了技术平台和资源分配,民营企业面临较高的市场准入壁垒。虽然民营企业在低轨卫星互联网等新兴领域取得了一定的进展,但整体应用的商业化进程和市场拓展仍受到国有企业的主导影响,市场化速度较慢。

政策

驱动

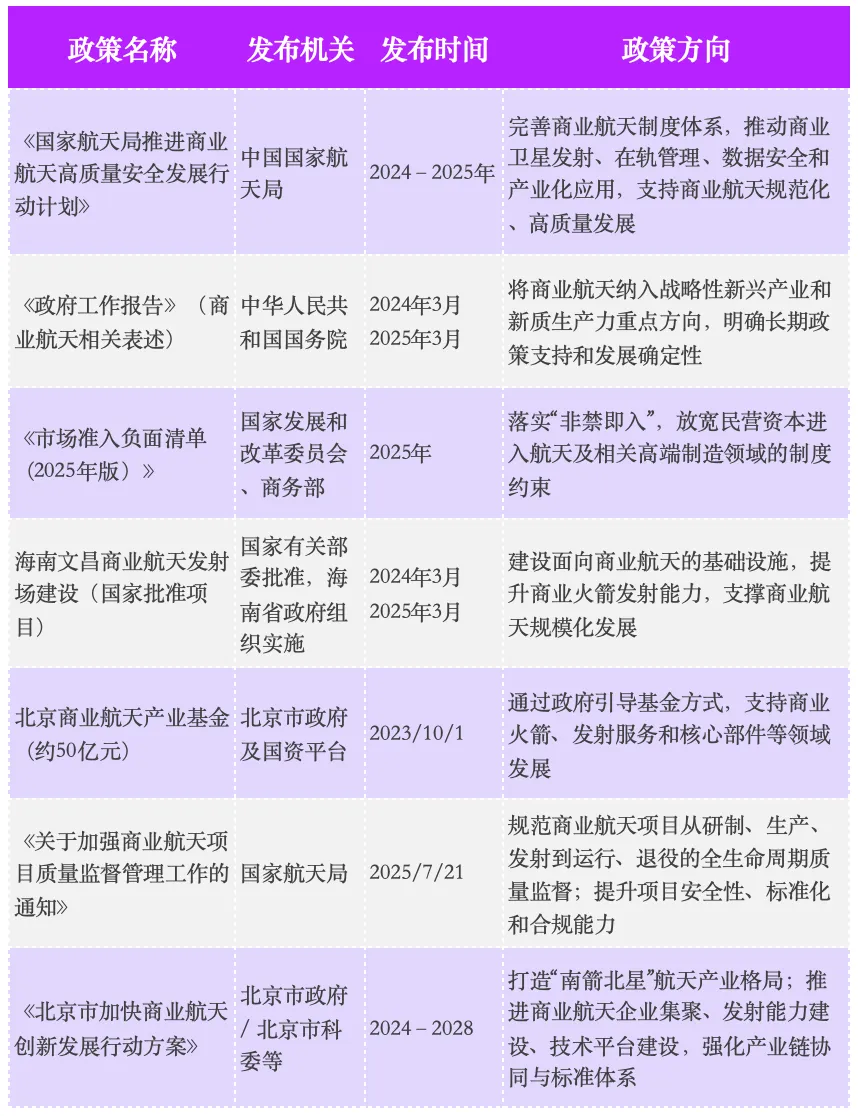

2025年国家航天局正式设立商业航天司。标志着我国商业航天从以往依托规划、行动计划和部门协同推进的阶段,进入由专职司级机构统筹管理的制度化发展新阶段。在上游,商业航天司的设立强化了对关键材料、核心部件和发动机技术自主可控的长期需求牵引,推动企业加快研发投入和产能布局;中游,明确的主管司局有助于规范商业火箭研制、试验和发射流程,降低制度摩擦,推动发射服务向高频次、低成本和规模化方向演进;在下游,商业航天应用在通信、遥感和卫星互联网等领域的产业化路径更加清晰,有利于释放星座建设和数据应用的市场潜力。

国家层面对商业航天和航天强国建设的持续推进,使航天活动从以单一型号、单次任务为主,逐步转向长期规划和规模化实施。这一变化显著提升了对火箭发动机、结构件、航天电器以及高性能材料的持续性需求。在政策强调“关键核心技术自主可控”的背景下,高温合金、钛合金、碳纤维复合材料以及航天级芯片和传感器等上游环节被明确为重点攻关方向,带动相关企业加大研发投入和产能布局。上游由过去的工程配套角色,逐步转向面向规模化应用的稳定供给体系。

国家航天局行动计划以及商业航天基础设施建设,为商业火箭和发射服务提供了明确的制度边界和发展空间。商业航天被正式纳入国家航天体系后,民营企业在发射服务、测控、在轨管理等方面获得更清晰的准入预期,有利于形成持续的商业订单。在此背景下,中游发射环节从“能力验证阶段”进入“商业化放量阶段”,推动火箭产品向标准化、系列化和高频次方向演进,同时加速可重复使用火箭等降本增效技术的工程化落地。

政策层面对卫星互联网、导航增强和遥感应用的持续支持,使航天下游从以政府和科研用户为主,逐步拓展至通信、交通、农业、能源等行业应用场景。制度层面明确商业卫星数据的合规使用和共享机制,为下游企业开展数据服务和行业应用提供了合规基础。但政策驱动下的下游市场仍呈现出“需求增长快于商业成熟”的特征,国有平台在核心数据和基础系统中的主导地位仍然明显,民营企业更多集中在细分应用和增值服务领域,整体商业化仍处于加速培育阶段。

行业

趋势

未来航天上游的技术演进重点,将从单一材料性能或部件指标提升,转向系统级工程可控性

在材料层面,航天级材料将更多通过计算材料学、数字孪生和工艺建模进行反向设计,实现性能—寿命—制造成本的协同优化,而非依赖长周期试错;在发动机和关键部件领域,技术突破将更多体现在寿命预测、失效机理建模和多次使用下的性能衰减控制,使核心部件在设计阶段即可被纳入可复用工程体系。总体来看,上游将由“实验室驱动的技术突破”转向“工程模型驱动的可制造技术体系”。

中游技术的长期趋势向航天运输系统化、平台化演进

运载火箭将逐步被视为一种“可调度、可维护、可预测”的运输工具,其技术重点将集中在快速状态评估、自主检测、模块化更换与在役健康管理等方向;发射系统与地面设施将深度融合软件与自动化控制,实现多任务并行、动态调度和高密度执行。航天器系统集成层面,未来将进一步弱化“定制整星”概念,转而强化通用平台+可插拔载荷的系统架构,使中游成为连接制造端与在轨运行的工程中枢。

下游航天技术的未来趋势将从“地面处理在轨数据”转向在轨智能决策与自主运行能力

随着星座规模扩大,单纯依赖地面指令和集中调度将面临效率瓶颈,未来卫星系统将逐步具备在轨自主编组、任务协同、链路自适应与故障自愈能力。应用层技术重点也将从单一数据产品,演进为持续服务能力,例如稳定通信能力、连续观测能力或在轨算力支持。下游的核心技术竞争力将体现在对星座整体运行状态的智能管理,而非单星功能设计。

数据来源:慧企宝产业AI中心